Banca Națională a Moldovei, în conformitate cu angajamentele asumate față de partenerii de dezvoltare, continuă să reformeze sectorul bancar, axându-se îndeosebi pe transparentizarea acționarilor și sporirea atractivității pentru noii investitori, evaluarea sustenabilității managementului băncii și identificarea tranzacțiilor încheiate cu persoanele afiliate băncilor. Aceste eforturi vor fi stimulate inclusiv prin tranziția de la Basel I la Basel III, drept urmare băncile își vor îmbunătăți sistemul de guvernanță corporativă și cadrul de administrare a activității.

Concomitent, în scopul asigurării securității informațiilor, protejării clienților/băncii de eventuale fraude, prevenirea atacurilor cibernetice, Banca Națională a Moldovei a solicitat băncilor efectuarea auditului extern complex în domeniul TI.

La 30.06.2017, în Republica Moldova funcţionau 11 bănci licenţiate de Banca Naţională a Moldovei (BNM), inclusiv 4 sucursale ale băncilor şi grupurilor financiare străine.

Pe parcursul semestrului I al anului 2017, activele sectorului bancar au continuat să se majoreze, băncile devenind mai reziliente, întărindu-și capitalul și menținând un nivel înalt de lichiditate și profitabilitate. Totodată, creditele neperformante au înregistrat o creștere ușoară, iar trendul descrescător a activității de creditare se menține (cu excepția lunii iunie, în care soldul creditelor a înregistrat o majorare).

Acțiunile Băncii Naționale a Moldovei privind băncile aflate sub supraveghere intensivă și sub regimul de intervenție timpurie

Urmare a constatării unor indici ce țin de structura netransparentă a acționarilor și angajarea în operațiuni de creditare cu risc sporit, Banca Națională a Moldovei, în conformitate cu prevederile Legii instituțiilor financiare, începând cu 11.06.2015, a instituit procedura de supraveghere specială asupra 3 bănci (BC „MOLDOVA-AGROINDBANK” S.A., B.C. „VICTORIABANK” S.A. și BC „Moldindconbank” S.A.) . În legătură cu modificările în legislație, supravegherea specială a fost substituită cu supravegherea intensivă, iar, la data de 20.10.2016, la BC „Moldindconbank” S.A. regimul de supraveghere intensivă a fost schimbat în regim de intervenție timpurie. E de menționat că aceste 3 bănci dețin 65.0 la sută din totalul activelor sectorului bancar.

În luna iunie 2015, Banca Națională a Moldovei a prescris băncilor vizate efectuarea unui studiu de diagnostic de către o companie de audit. Drept rezultat al studiilor de diagnostic, în iunie 2016, Banca Naţională a Moldovei a adoptat decizii privind prescrierea întocmirii Planurilor de acțiuni de remediere BC „MOLDOVA-AGROINDBANK” S.A. și B.C. „VICTORIABANK” S.A., obligând băncile să înlăture toate neajunsurile identificate până la sfârșitul anului 2016. În acest scop, băncile au întreprins un șir de măsuri în vederea îmbunătățirii domeniilor de bază ale activității, și anume: monitorizarea acționarilor și a persoanelor afiliate băncii, guvernanța corporativă, activitatea de creditare, managementul riscurilor, domeniul prevenirii spălării banilor, domeniul IT și altele.

În cadrul controalelor pe teren efectuate în trimestrul I 2017 la BC „MOLDOVA-AGROINDBANK” S.A. și BC „VICTORIABANK” S.A. a fost verificată îndeplinirea Planurilor de măsuri cu privire la înlăturarea neajunsurilor constatate în cadrul studiilor de diagnostic. Urmare controalelor, Banca Națională a adoptat unele decizii (descrise mai jos) privind băncile sus - menționate.

În luna iunie 2017, pentru identificarea tranzacțiilor încheiate cu persoanele afiliate B.C. „MOLDOVA – AGROINDBANK” S.A., B.C. ,,VICTORIABANK” S.A. și BC ,,Moldindconbank” S.A., acestora le-a fost prescrisă asigurarea efectuării concursului și selectarea unei companii de audit independente. Beneficiarul rapoartelor privind identificarea tranzacțiilor încheiate cu persoanele afiliate de către băncile menționate este Banca Națională a Moldovei. Urmare efectuării concursului a fost selectată de comun acord societatea de audit care va identifica tranzacțiile încheiate cu persoanele afiliate băncilor, iar rezultatele studiilor preliminare se preconizează a fi finalizate până la sfîrșitul lunii august 2017.

BC „MOLDOVA – AGROINDBANK” S.A.

Referitor la constatarea de către Banca Națională a Moldovei a două grupuri de acționari ai BC „MOLDOVA-AGROINDBANK” S.A. care au acționat concertat și au achiziționat o cotă substanțială în capitalul social al băncii în mărime de 43.1 la sută, fără a dispune de permisiunea prealabilă scrisă a Băncii Naționale, aceștia urmau să înstrăineze în termen de 3 luni acțiunile achiziționate. Deoarece acțiunile menționate nu au fost înstrăinate în termenele stabilite, acestea au fost anulate și emise altele noi. Astfel, la Bursa de Valori a Moldovei au fost expuse la vânzare până în iunie 2017 două pachete unice de acțiuni. La 20.06.2017, Comisia Națională a Pieței Financiare a prelungit încă cu 6 luni termenul de expunere la vânzare a acțiunilor nou emise de bancă. E de menționat că mai mulți potențiali investitori sunt interesați în procurarea acestor pachete de acțiuni.

Pe parcursul trimestrului I 2017, a fost desfășurat controlul complex la BC „MOLDOVA-AGROINDBANK” S.A. în cadrul căruia a fost verificată inclusiv și realizarea Planului de măsuri cu privire la înlăturarea neajunsurilor constatate în cadrul studiilor de diagnostic. Pe data de 29.06.2017, Comitetul executiv al BNM a aprobat Hotărârea cu privire la rezultatele controlului complex, prin care au fost sancționați cu avertisment și amendă șase membri ai Comitetului de conducere al B.C. „MOLDOVA-AGROINDBANK” S.A., iar membrii Consiliului băncii au fost sancționați cu avertisment.

Sancțiunile au fost aplicate urmare a constatării unor încălcări ale prevederilor Legii instituțiilor financiare și ale actelor normative ale Băncii Naționale, care se referă, în principal, la nerespectarea de către bancă a cerințelor prudențiale specifice activității de creditare, concentrarea riscurilor, clasificarea activelor etc.

De asemenea, Banca Națională a prescris Consiliului și Comitetului de conducere BC „MOLDOVA - AGROINDBANK” S.A. să îmbunătățească sistemul de control intern aferent activității de creditare, guvernarea corporativă în cadrul băncii, precum și să elaboreze și să pună în aplicare un plan de acțiuni cu privire la înlăturarea neajunsurilor depistate în cadrul controlului complex pe teren efectuat la bancă.

B.C. „VICTORIABANK” S.A.

În cadrul supravegherii intensive a BC „VICTORIABANK” S.A., BNM acordă o atenție sporită transparenței acționarilor și clasificării activelor. În acest scop, BNM a inițiat procedura de evaluare a acționarilor ce dețin cote substanțiale în capitalul B.C. „VICTORIABANK” S.A. și, ca urmare, în luna martie 2017, au fost aplicate sancțiuni sub formă de amendă unor deținători de cote în capitalul social al B.C. „VICTORIABANK” S.A.

În trimestrul I 2017, a fost finalizat controlul complex asupra activității băncii, iar Comitetul executiv al BNM urmează în viitorul apropiat să aprobe Hotărârea cu privire la rezultatele controlului.

BC „Moldindconbank” S.A.

Actualmente, BC „Moldindconbank” S.A. este supravegheată în cadrul regimului de intervenție timpurie, aplicat la data de 20.10.2016, ca urmare a constatării activității concertate a unui grup de persoane care a achiziționat și deține o cotă substanțială în capitalul social al băncii în mărime de 63.89 la sută, fără permisiunea prealabilă scrisă a BNM, încălcând astfel prevederile Legii instituțiilor financiare.

Prin decizia din 20.10.2016, BNM a desemnat administratori temporari ai BC „Moldindconbank” S.A. E de menționat că prin decizia Comitetului executiv al BNM din 19.07.2017, Banca Națională a prelungit pe o perioadă de trei luni mandatele administratorilor temporari ai BC „Moldindconbank” S.A. până la 20.10.2017.

Totodată, prin decizia din 20.10.2016, BNM a dispus băncii efectuarea evaluării activelor, datoriilor și a capitalurilor proprii de către o companie de audit. Ulterior, prin Hotărârea Comitetului executiv al BNM din 13.04.2017, s-a dispus actualizarea evaluării menționate și prezentarea raportului final către BNM. Raportul de evaluare final urmează a fi prezentat BNM în viitorul apropiat.

De asemenea, ca rezultat al controalelor pe teren efectuate pe parcursul anului precedent la BC „Moldindconbank” S.A., Comitetul executiv al Băncii Naționale a decis, la 13.04.2017, aplicarea sancțiunilor sub forma de amendă față de 11 foști administratori ai B.C. „Moldindconbank” S.A. De asemenea, Banca Națională a obligat BC „Moldindconbank” S.A. să formeze provizioane și reduceri adiționale pentru o serie de active și angajamente condiționale ale băncii, să consolideze managementul riscului de credit și al lichidității, să asigure menținerea indicatorului suficienței capitalului ponderat la risc mai mare de 20 la sută, să revadă actele normative interne ale băncii în vederea perfecționării acestora, etc.

În perioada aprilie 2017 – iunie 2017, a fost desfășurat controlul complex asupra activității băncii. La moment se perfectează raportul preliminar privind rezultatele controlului complex.

Situația financiară a sectorului bancar și conformarea cu reglementările prudențiale

La 30.06.2017, situația din sectorul bancar, reflectată în baza rapoartelor prezentate de către băncile licențiate, a înregistrat următoarele tendințe:

Activele și obligațiunile

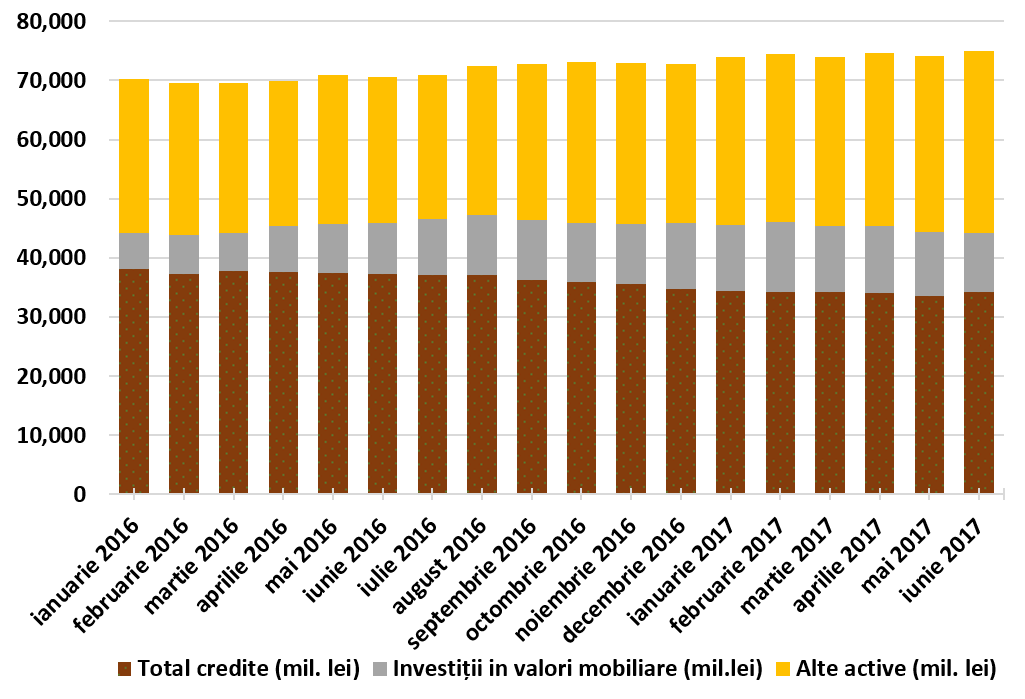

Activele totale au constituit 75 miliarde lei, majorându-se pe parcursul semestrului I 2017 cu 3 la sută (2.2 miliarde lei), în principal, din contul creșterii activelor lichide.

La 30.06.2017, portofoliul de credite brut a constituit 45.6 la sută din totalul activelor sau 34.2 miliarde lei, micșorându-se pe parcursul semestrului I 2017 cu 1.6 la sută (544.7 mil. lei). Băncile urmează să-și accentueze rolul de lider în finanțarea economiei reale, acordând o atenție deosebită IMM-urilor, agriculturii, industriei și domeniilor inovative.

Investițiile în valori mobiliare (certificatele Băncii Naționale și valorile mobiliare de stat) au înregistrat o pondere de 13.2 la sută din totalul activelor, fiind cu 2.1 p.p. mai mică comparativ cu sfârșitul anului 2016, urmare a diminuării ratei de bază de la 9 la sută la 8.0 la sută.

Restul activelor, care constituie 41.2 la sută, sunt menținute de către bănci în conturile deschise la Banca Națională, în alte bănci, în numerar etc.

Pe parcursul semestrului I 2017, ponderea creditelor neperformante (substandard, dubios și compromis) în totalul creditelor a crescut cu 1.2 p.p. față de finele anului 2016, constituind 17.6 la sută la 30.06.2017. Indicatorul menționat variază de la o bancă la alta, valoarea cea mai mare alcătuind 32.5 la sută.

Majorarea creditelor neperformante a fost influențată de către două bănci aflate sub supraveghere intensivă, în principal, ca rezultat al reclasificării creditelor în categorii de risc neperformante în urma controalelor BNM și a auditului extern.

Totodată, pentru reducerea nivelului creditelor neperformante, Banca Națională a Moldovei a solicitat băncilor elaborarea strategiilor de diminuare a activelor neperformante și monitorizarea continuă a acestora.

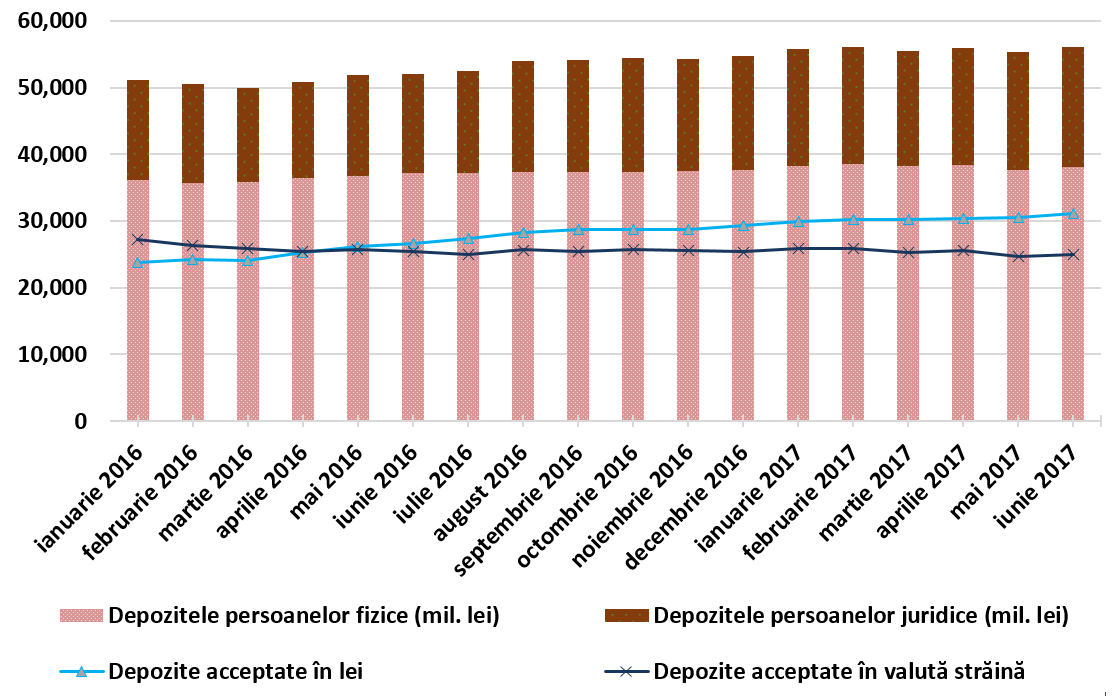

În semestrul I 2017, soldul depozitelor în sectorul bancar a continuat să crească. Conform rapoartelor prudenţiale, acesta s-a majorat cu 2.4 la sută în perioada de referință, constituind 56.2 miliarde lei (depozitele persoanelor fizice au constituit 67.8 la sută din totalul depozitelor, depozitele persoanelor juridice – 32 la sută și depozitele băncilor – 0.2 la sută). Cel mai mare impact asupra majorării depozitelor au avut-o creșterea depozitelor persoanelor juridice cu 956.6 mil. lei (5.6 la sută), precum și a depozitelor persoanelor fizice cu 461.5 mil. lei (1.2 la sută). Concomitent, soldul depozitelor băncilor s-a micșorat cu 77.3 mil. lei (45 la sută).

Conformarea cu cerințele prudențiale

Băncile au menținut indicatorii lichidității la un nivel înalt. Astfel, valoarea indicatorului lichidităţii pe termen lung (principiul I al lichidităţii) a constituit 0.6, fiind practic la același nivel de la finele anului 2016. Lichiditatea curentă pe sector (principiul II al lichidităţii) s-a majorat cu 2.0 p.p., constituind 51.3 la sută, astfel mai mult de jumătate din activele sectorului bancar sunt concentrate în active lichide. E de menționat că cea mai mare creștere în structura activelor lichide, pe parcursul semestrului I 2017, a fost înregistrată la numerar și la conturile deschise la BNM, respectiv cu 30.5 la sută și 18.3 la sută, inclusiv urmare a majorării normei rezervelor obligatorii.

Nivelul înalt al indicatorului suficienței capitalului ponderat la risc (media pe sector- 29 la sută, limita reglementată pentru fiecare bancă ≥16 la sută ) a permis băncilor absorbirea pierderilor legate de înrăutățirea calității creditelor. Concomitent, toate băncile respectă limita reglementată, aceasta variind între 21.6 la sută și 118.1 la sută, pentru unele bănci consolidarea capitalului rămânând a fi una din ariile prioritare.

La situația din 30.06.2017, capitalul de gradul I a constituit 9.5 miliarde lei și pe parcursul semestrului I 2017 a înregistrat o creștere de 2.3 la sută (217.4 mil. lei). Creșterea capitalului de gradul I a fost determinată, în principal, de obținerea profitului în valoare de 956.7 mil. lei. Concomitent, asupra creșterii capitalului au influențat negativ următorii factori: majorarea mărimii calculate dar nerezervate pentru pierderi la active și angajamente condiționale cu 335.3 mil. lei; formarea de către o bancă a deprecierilor suplimentare la active în sumă de 191.9 mil. lei urmare controalelor auditului extern și ale BNM; micșorarea profitului nedistribuit de către o bancă cu suma de 50.9 mil.lei urmare transmiterii gratuite a acțiunilor de tezaur unor acționari; distribuirea de către o bancă (sucursală a băncii străine) a dividendelor în sumă de 163.2 mil. lei.

E de menționat că BNM a solicitat băncilor să adopte o politică mai prudentă și conservativă referitor la distribuirea dividendelor.

Conform rapoartelor prezentate la situația din 30.06.2017, băncile respectă prevederile Regulamentului privind persoanele afiliate băncii. Totodată, cu referire la Regulamentul privind expunerile „mari”, e de menționat că două bănci depășesc limitele stabilite de către BNM. O bancă continuă să încalce limita de 15 la sută din capitalul normativ total aferent expunerii maxime, însă aceasta dispune de un plan de diminuare a expunerii, respectând termenele stabilite în plan. O altă bancă încalcă indicatorul aferent expunerii față de acționarii care dețin direct sau indirect, sau controlează mai puţin de 1% din capitalul social al băncii, inclusiv persoanele afiliate acestora, în capitalul normativ total al băncii ( limita reglementată ≤20%, raportată începând cu 30.06.2017).

Veniturile și rentabilitatea

La 30.06.2017, profitul aferent exercițiului financiar a însumat 956.7 mil. lei și comparativ cu perioada similară a anului precedent s-a majorat cu 12.0 la sută. Obținerea profitului și majorarea acestuia pe parcursul perioadei menționate va permite băncilor efectuarea cheltuielilor suplimentare aferente implementării Basel III.

Majorarea profitului este determinată de diminuarea cheltuielilor cu dobânzile (de la depozite) cu 39.9 la sută, diminuarea deprecierilor la activele financiare cu 76.6 la sută și de majorarea veniturilor neaferente dobânzilor cu 5.4 la sută (în mare parte, din taxe și comisioane cu 11.8 la sută).

La 30.06.2017, rentabilitatea activelor şi rentabilitatea capitalului au constituit 2.4 la sută şi respectiv 14.6 la sută (în creştere cu 0.6 şi 3.5 p.p. respectiv).

Dezvoltarea cadrului legislativ și armonizarea acestuia cadrului UE

La 13 iulie 2017, Parlamentul a votat în prima lectură proiectul Legii privind activitatea băncilor, care va consolida cadrul de reglementare și supraveghere bancară, prin alinierea la standardele europene (trecerea de la Basel I la Basel III).

În semestrul I 2017, ulterior consultării publice proiectul Legii privind activitatea băncilor a fost supus expertizei compatibilității cu legislația comunitară, expertizei anticorupție, precum și expertizei juridice și a fost aprobat de către Guvern. Aprobarea de către Parlament a proiectului de lege în lectură finală este planificată pentru sesiunea de toamnă (octombrie/noiembrie 2017) și intrarea în vigoare la 01 ianuarie 2018 (dar va fi implementată în etape, până în anul 2020). Odată cu intrarea în vigoare a noii legi bancare, precum și a cadrului normativ secundar, prin care va avea loc implementarea dispozițiilor legii (mai mult de 20 de regulamente), vor fi respectate condițiile impuse prin Acordul de Asociere RM – UE.

Toate reglementările menționate au fost elaborate în cadrul proiectului Twinning aferent consolidării capacității BNM în domeniul reglementării și supravegherii bancare, finanțat de UE. BNM împreună cu Băncile Centrale ale Olandei și României au armonizat legislația Republicii Moldova la prevederile Directivei 2013/36/EU și Regulamentului 575/2013 (CRD IV).

Implementarea corespunzătoare a noilor cerințe și având un cadru prudențial de reglementare și supraveghere modern și eficient va întări rezistența sectorului bancar, va reduce probabilitatea de falimentare a băncilor, protejând interesele deponenților.

E de menționat că noul cadru de reglementare va menține unele prevederi prudențiale existente și se va axa, în particular, pe fortificarea practicilor guvernanței corporative interne și a managementului riscului în bănci. De asemenea, vor fi introduse noi abordări la calcularea capitalului reglementat, suficienței capitalului ponderat la risc (care va include pe lângă riscul de credit și alte riscuri - riscul operațional, de piață și alte riscuri aferente activității bancare) și a indicatorilor lichidității. Adițional, băncile vor avea posibilitatea de a alege abordarea pentru calculul ratei de adecvare a capitalului (standard sau avansată). Pe lângă aceasta, vor fi introduse elemente noi ca rata de levier, amortizoare de capital, procesul intern de evaluare a adecvării capitalului (ICAAP) și procesul intern de evaluare a adecvării lichidității (ILAP), cerințe de dezvăluire.

Banca Națională a Moldovei, prin implementarea legii, va efectua de asemenea o revizuire fundamentală a sistemului de supraveghere bancară, prin utilizarea raționamentelor supraveghetorului bazate pe risc, previzionare și abordare (SREP). BNM va avea mai multe instrumente pentru aplicarea măsurilor de supraveghere și remediere. Supravegherea prudențială se va efectua pe o bază consolidată și în strânsă cooperare cu supraveghetorii străini (inclusiv participarea la colegiile de supraveghere) și alte autorități competente.

Banca Națională a aprobat noul Regulament privind cadrul de administrare a activității băncii, asigurând astfel o trecere treptată la pachetul de transpunere a cadrului Basel III. În acest context, băncile licențiate și-au dezvoltat planuri pentru implementarea standardelor Basel III (unele chiar au contractat consultanți externi pentru suportul acestora). E de menționat că Banca Națională a Moldovei periodic își îmbunătățește practicile de supraveghere în scopul alinierii la noile standarde.

Totodată, cadrul bazat pe standardele Basel III va permite alinierea legislației Republicii Moldova în acest domeniu standardelor internaționale aplicabile, va contribui la atractivitatea investitorilor străini, la dezvoltarea noilor produse și servicii financiare, având mai multe bănci sigure și puternice, care joacă un rol important în economia țării.

În concluzie, noua legislație va conduce la fortificarea sistemul bancar și la asigurarea stabilității financiare a Republicii Moldova.