Национальный банк Молдовы продолжает процесс продвижения реформ в банковском секторе, уделяя особое внимание прозрачности структуры акционариата с целью привлечения новых адекватных инвесторов, соответствующей оценки менеджмента банка и идентификации сделок, заключенных с аффилированными лицами банкам и своевременному выявлению неблагоприятных кредитов.

Новый закон о банковской деятельности (основанный на принципах Базель III) вступил в силу 1 января 2018. Одновременно, внедрение новой регулирующей основы и основы надзора позволит усилить безопасность и прочность банковского сектора, в том числе укрепление его противодействия к шокам и кризисам, укрепить внутреннее управление, обеспечит отражение всех рисков в отчетах банка наряду с поддержанием соответствующего капитала как с количественной, так и качественной точки зрения, а также позволит предоставлять более качественные и надежные финансовые услуги.

На 31.12.2017 в Республике Молдова действовали 11 банков, лицензированных Национальным банком Молдова (НБМ), в том числе 4 отделения иностранных банков и финансовых групп.

В течении 2017 активы банковского сектора продолжили регистрировать рост, достаточность капитала укрепилась, банки имеют высокую ликвидность и прибыльность. Банковский сектор сталкивается с проблемами, связанными с высоким уровнем неблагоприятных кредитов в кредитном портфеле, и должно быть приложено немало усилий для исключения неблагоприятных кредитов из балансов банков. В условиях сохранения тенденции снижения кредитной деятельности, банки должны играть более активную роль в финансировании экономики страны.

Наряду с этим, для предупреждения риска, связанного с информационными технологиями (ИТ), что является важнейшей задачей, Национальный банк Молдовы потребовал у банков осуществление комплексного внешнего аудита в области ИТ. Банкам следует увеличить свои инвестиции в ИТ для предупреждения и смягчения данного риска.

Действия Национального банка Молдовы в отношении банков, находящихся под интенсивным надзором и режимом раннего вмешательства

В результате установления некоторых признаков, касающихся непрозрачной структуры акционеров и вовлечения в операции по кредитованию с повышенным риском, Национальный банк Молдовы, в соответствии с положениями Закона о финансовых учреждениях, 11.06.2015 применил процедуру специального надзора к 3 банкам (КБ „MOLDOVA - AGROINDBANK” А.О., К.Б. „VICTORIABANK” А.О., КБ „Moldindconbank” А.О.). В связи с внесением изменений в законодательство, специальный надзор был заменен на интенсивный надзор, а 20.10.2016 режим интенсивного надзора в КБ „Moldindconbank” А.О. был заменен на режим раннего вмешательства. Следует отметить, что данные банки владеют 65.2% от общего объема активов банковского сектора.

Одновременно, для недопущения чрезмерных рисков, деятельность банков, находящихся под интенсивным надзором и под режимом раннего вмешательства, ежедневно отслеживается Национальным банком. Таким образом, рассматривается: финансовое положение указанных банков, сделки, повестки дня заседаний руководящих органов и т.д.

Указанные банки хорошо капитализированы и действуют в нормальном режиме (предоставляют все услуги, включая операции с депозитами, кредитами и расчетные операции).

В июне 2017 Национальный банк Молдовы инициировал идентификацию международным аудиторским обществом сделок, заключенных с аффилированными лицами КБ „MOLDOVA - AGROINDBANK” А.О., К.Б. „VICTORIABANK” А.О. и КБ „Moldindconbank” А.О. В ближайшее время Национальный банк примет решение по предполагаемым аффилированным лицам 3 банкам. Соответственно, впоследствии банками будут разработаны планы для выполнения решения НБМ, касающегося определения аффилированных лиц..

КБ „VICTORIABANK” А.О.

В рамках интенсивного надзора К.Б. „VICTORIABANK” А.О. НБМ уделяет особое внимание прозрачности акционеров и правильной классификации активов согласно присущим им рискам. Для этого НБМ осуществляет процедуру оценки акционеров, владеющих значительными долями в капитале К.Б. „VICTORIABANK” А.О., вследствие чего в марте 2017 были применены санкции в виде штрафа в размере примерно 1 млн. леев к некоторым владельцам с долей в уставном капитале К.Б. „VICTORIABANK” А.О., который был выплачен в государственный бюджет. Акционер, владеющий долей 39.2% в уставном капитале КБ „VICTORIABANK” А.О., принял решение о продаже своего пакета акций.

16.01.2018 состоялись торги на регулируемом рынке Фондовой биржи Молдовы, на которых был продан указанный пакет акций. Так, инвестором стал Банк Трансильвания, второй по величине банк Румынии, посредством голландской компании VB Investment Holding B.V. В результате сделки, компания VB Investment Holding B.V., которая с 24.05.2016 является акционером с долей 27.56% в уставном капитале банка, в партнерстве с румынским Банком Трансильвания и Европейским Банком Реконструкции и Развития будут владеть долей 66.77% в уставном капитале банка. Новый акционер будет способствовать улучшению корпоративного управления в банке и внутреннего контроля, и, соответственно, улучшению деятельности банка.

В результате комплексной проверки, утвержденной 4 октября 2017, Исполнительный комитет НБМ принял решение о применении санкции в виде штрафов к членам Исполнительного комитета К.Б. „VICTORIABANK” А.О., находившихся в должности в период проверки. Общая сумма штрафов составила 496.1 млн. леев. В часности, банком не были соблюдены пруденциальные требования в области кредитования, валютного регулирования, концентрации рисков, классификации активов и т.д.

Банк разработал план исправительных мер по устранению нарушений и недостатков, выявленных в рамках проверки, с установлением конкретных сроков выполнения, который был рассмотрен НБМ, и в результате банку было предписано включить в план дополнительные меры, касающиеся внутреннего управления, прозрачности акционеров, валютного регулирования, предупреждения и борьбы с отмыванием денег, платежных систем. Банку следует представить измененный План и ежемесячно отчитываться Национальному банку о его выполнении.

КБ„MOLDOVA – AGROINDBANK” А.О.

В отношении установленных Национальным банком Молдовы двух групп акционеров КБ „MOLDOVA-AGROINDBANK” А.О., действующих согласованно и которые приобрели существенную долю в уставном капитале банка в размере 43.1% без предварительного письменного разрешения Национального банка, следует отметить что они должны были в течении 3 месяцев произвести отчуждение приобретенных акций. Так как акции не были отчуждены в установленные сроки, они были аннулированы и выпущены новые акции. Таким образом, на Фондовой бирже Молдовы были выставлены на продажу до июня 2017 два единых пакета акций. Национальная комиссия по финансовому рынку несколько раз продлевала срок выставления на продажу вновь выпущенных банком акций, который истекает в сентябре 2018.

В результате комплексной проверки, осуществленной в январе-феврале 2017, было принято Постановление Исполнительного комитета НБМ, согласно которому члены Совета КБ „MOLDOVA-AGROINDBANK” А.О. были санкционированы предупреждением, а члены Исполнительного комитета банка - предупреждением и штрафом на общую сумму 760.7 тыс. леев. Также банку был предписан ряд мер по оптимизации кредитной деятельности и знанию клиентов, улучшению нормативных актов в области кредитования и внутреннего контроля, улучшению системы менеджмента безопасности, системы внутреннего контроля и платежной системы.

Банк ежеквартально отчитывается Национальному банку о выполнении мер по устранению выявленных недостатков в рамках комплексной проверки, в том числе об укреплении системы внутреннего контроля, связанного с кредитной деятельностью, сделками с аффилированными лицами, корпоративным управлением в рамках банка. Национальный банк активно отслеживает внедрение банком предписанных мер.

КБ „Moldindconbank” А.О.

В настоящее время КБ „Moldindconbank” А.О. находится в рамках режима раннего вмешательства, примененного 20.10.2016, вследствие установления согласованного действия группы лиц, которые приобрели и владеют значительной долей в уставном капитале банка в размере 63.89% без предварительного письменного разрешения НБМ, нарушая таким образом положения Закона о финансовых учреждениях.

Решением от 20.10.2016 НБМ назначил временных руководителей КБ „Moldindconbank” А.О. Начиная с 20.01.2018, Исполнительный комитет Национального банка Молдовы принял решение о продлении мандата временных руководителей банка на шесть месяцев.

Что касается акций, принадлежащих группе лиц, совместная деятельность которых была определена постановлением исполнительного комитета Национального банка Молдовы от 20.10.2016 (63.89%), на них был наложен арест в рамках уголовного дела. Позднее, в течение октября месяца 2017, хранители ценных бумаг и регистрационное общество информировали банк о снятии ареста. В январе 2018, в соответствии с правовыми положениями, Исполнительный комитет КБ „Moldindconbank” А.О. принял решение об отмене некоторых акций, выпущенных банком, и выпуске новых акций в размере 63.89% от уставного капитала банка, которые будут выставлены на продажу. В течении не более 3 месяцев, независимой международной компанией будет определена первоначальная цена продажи вновь выпущенных акций, которые позднее будут размещены на Фондовой бирже для продажи.

В период режима раннего вмешательства, НБМ и компаниями внешнего аудита было осуществлено несколько проверок на местах для оценки финансового положения банка. В результате банк разработал план исправительных мер, способствующий укреплению менеджмента кредитного риска и ликвидности, обеспечению поддержания показателя достаточности капитала с учетом риска более 20%, пересмотру внутренних нормативных актов банка с целью их усовершенствования и т.д.

Позднее, Исполнительный комитет НБМ принял решение в связи с комплексной проверкой, согласно которому КБ „Moldindconbank” А.О. был санкционирован предупреждением за выявленные нарушения вследствие принятых решений до назначения временных руководителей, большинство нарушений были устранены до 30.11.2017. Так, банк не соблюдал пруденциальные нормативные акты по кредитованию, концентрации рисков, классификации активов, в области знания клиентов, расчетных и платежных услуг. Банк должен разработать план исправительных мер относительно устранения выявленных нарушений в ходе комплексной проверки, с установлением конкретных сроков исполнения, который будет предоставлен НБМ.

Также НБМ потребовал у временных руководителей периодическое представление отчета о финансовой позиции банка и мерах, предпринятых в течение исполнения мандатов.

Финансовое положение банковского сектора и соответствие пруденциальным нормам

Банковский сектор по состоянию на 31.12.2017, на основании предоставленных отчетов лицензированными банками, зарегистрировал следующие тенденции:

Активы и обязательства

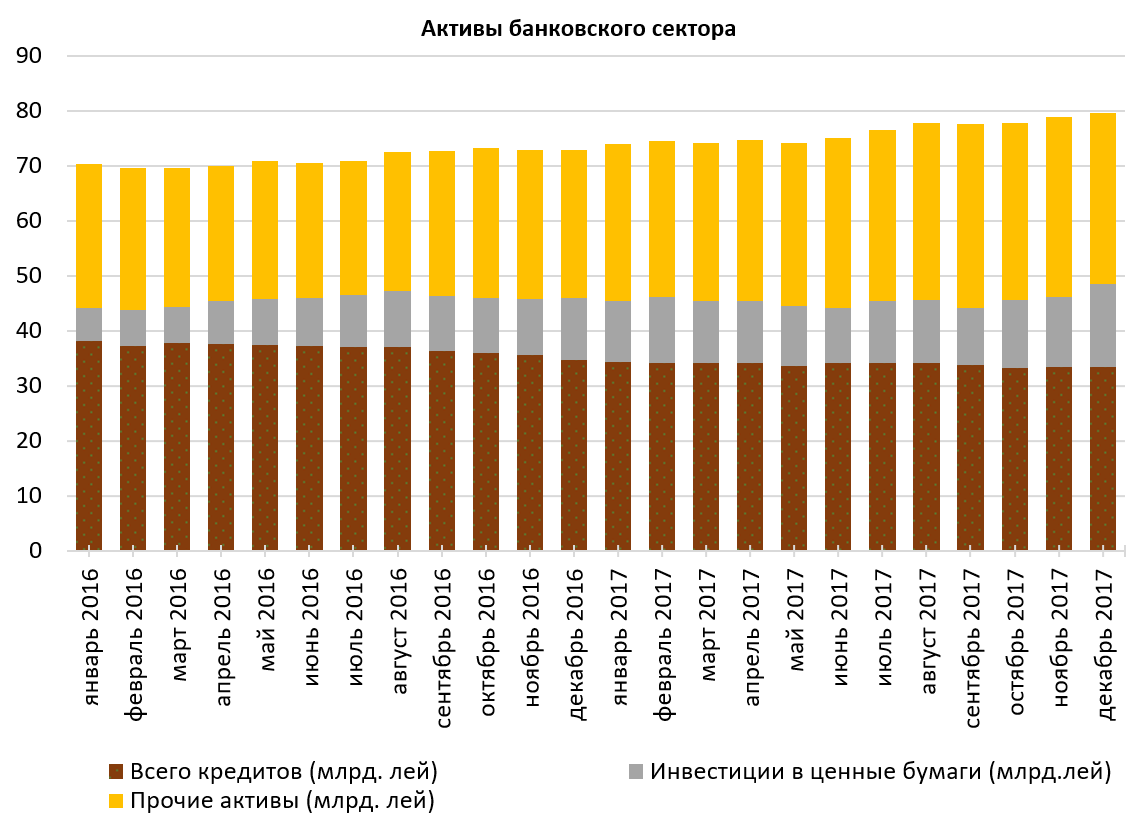

Общие активы составили 79.5 миллиарда леев, увеличившись в течение 2017 года на 9.2% (6.7 миллиарда леев).

31.12.2017 валовый кредитный портфель составил 42.1% от общего объема активов или 33.5 миллиарда леев, снизившись в течении 2017 года на 3.7% (1.2 миллиарда леев). Национальный банк стимулирует банки для более активного направления привлеченных депозитов на выдачу качественных кредитов в экономику страны. Объем вновь выданных кредитов в 2017 увеличился на 9.0 процентных пункта по отношению к 2016 году. Снижение процентных ставок по кредитам также положительно повлияло на рост объема новых кредитов.

Инвестиции в ценные бумаги (сертификаты Национального банка и государственные ценные бумаги) зарегистрировали долю 19.0% в общем объеме активов, на 3.7 процентных пункта выше по сравнению с концом 2016 года.

Остальные активы, которые составили 38.9%, поддерживаются банками на счетах, открытых в Национальном банке, в других банках, в денежной наличности и т.д.

В течении 2017 года доля неблагоприятных кредитов (субстандартные, сомнительные и безнадежные) в общем объеме кредитов увеличилась по сравнению с концом 2016 года на 2.0 процентных пункта, составив 18.4% на 31.12.2017. Реклассификации кредитов в неблагоприятные категории риска осуществляется в результате более прудентного подхода к классификации кредитного портфеля. Данный показатель варьирует от одного банка к другому, регистрируя самый высокий уровень в размере 34.1%.

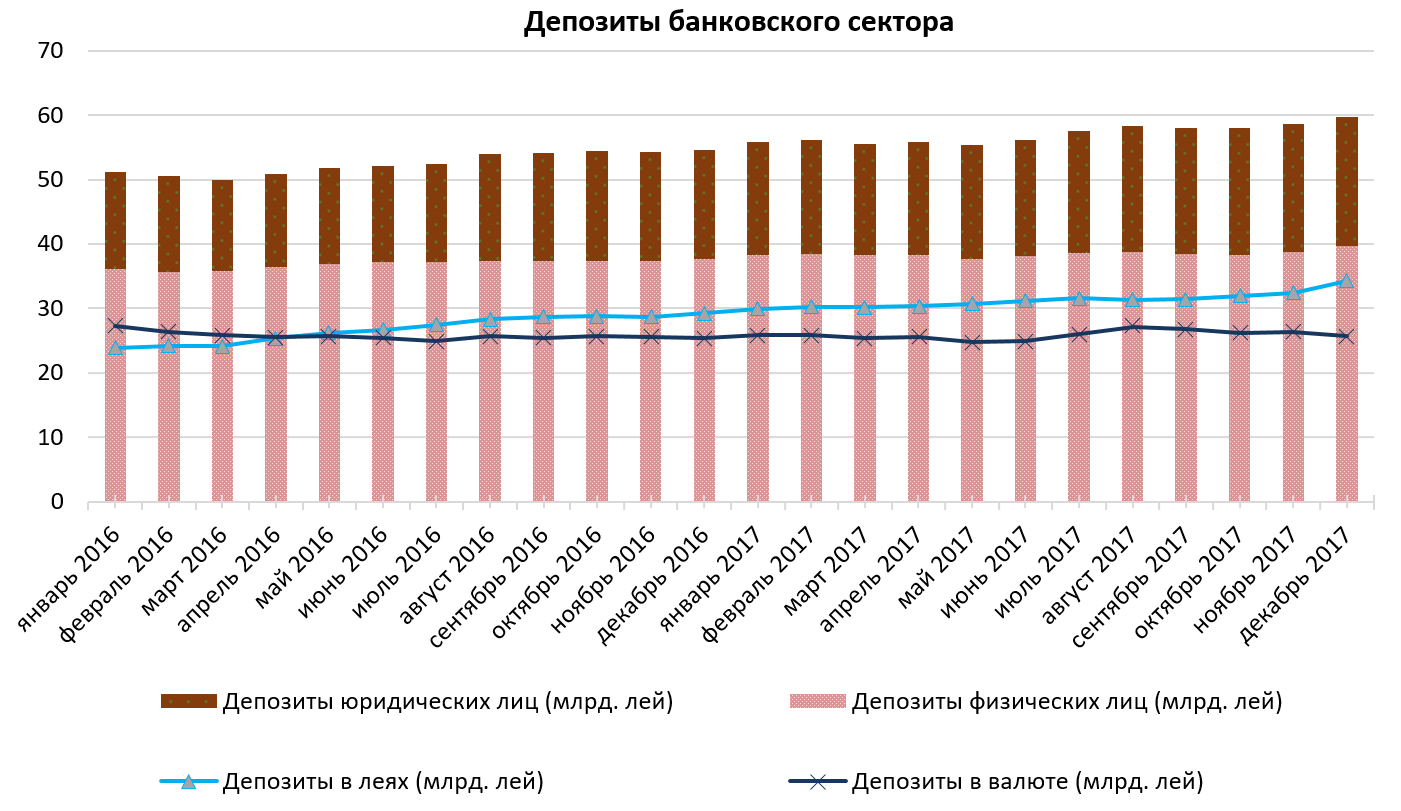

В течении 2017 в банковском секторе продолжилась тенденция роста сальдо депозитов. Согласно пруденциальным отчетам, оно увеличилось на 9.2% в течение данного периода, составив 59.9 миллиарда леев (депозиты физических лиц составили 66.2% от всех депозитов, депозиты юридических лиц – 33.6% и депозиты банков – 0.2%). Самое большое воздействие на увеличение депозитов имели депозиты юридических лиц, увеличившись на 3.1 миллиарда леев (18.3%). Также увеличилось и сальдо депозитов физических лиц на 2.0 миллиарда леев (5.2%).

Одновременно, сальдо депозитов в леях продолжило увеличиваться и в течение 2017 выросло на 4.9 миллиарда леев (16.7%), до 34.3 миллиарда леев. Увеличилось и сальдо депозитов в валюте – на 0.1 миллиарда леев (0.4%), до 25.6 миллиарда леев.

Соответствие пруденциальным требованиям

Банки продолжают поддерживать показатели ликвидности на высоком уровне. Так, значение долгосрочного показателя ликвидности (I принцип ликвидности) составило 0.6 (предел ≤1), находясь практически на том же уровне, что и в конце 2016 года. Текущая ликвидность по сектору (II принцип ликвидности) увеличилась на 6.1 процентных пункта, составив 55.4%, таким образом, более половины активов банковского сектора сконцентрированы в ликвидных активах. Следует отметить, что самая большая доля ликвидных активов приходится по счетам, открытым в НБМ – 36.1%, по ликвидным ценным бумагам – 34.30%, по чистым межбанковским средствам– 20.3%. В течение 2017 года сальдо данных статей увеличилось на 11.5%, 35.7% и 30.7%, соответственно.

Высокий уровень показателя достаточности капитала с учетом риска (средняя отметка по сектору - 31.0%, норматив для каждого банка ≥16%) обеспечил банкам возможность поглощения потерь, связанных с ухудшением качества кредитов. Так, все банки соблюдают регламентированный предел, который варьирует между 24.7% и 98.1%.

На 31.12.2017 капитал первого уровня составил 10.1 миллиарда леев, в течение указанного периода зарегистрировал рост на 8.7% (812.5 млн. леев). Рост капитала первого уровня обусловлен, в основном, получением прибыли в размере 1.5 млрд. леев. Большинство банков использовали свою прибыль для укрепления капитала, за исключением 3 банков, которые выплатили дивиденды на общую сумму 354.5 млн. леев. Одновременно, на рост капитала отрицательно повлияли следующие факторы: увеличение рассчитанной, но незарезервированной величины скидок на потери по активам и условным обязательствам на 132.9 млн. леев; формирование банком дополнительных обесценений по активам в сумме 191.9 млн. леев в результате контроля внешнего аудита и НБМ.

Что касается Регламента о «крупных» подверженностях, следует отметить, что один банк продолжает нарушать пруденциальный предел 15% от совокупного нормативного капитала, установленный НБМ. В то же время, банк располагает планом снижения подверженности, соблюдая сроки, установленные в плане.

Выполнение 3-мя самыми крупными банками Регламента об аффилированных лицах банкам было проверено международной аудиторской компанией и в результате, НБМ в ближайшее временя примет решение по сделкам с аффилированными лицами данных банков. В банках, которые не являются частью иностранных финансовых групп, аффилированные лица были проверены в рамках проверок на местах, а в остальных банках будут проверены в течении I полугодия 2018.

Доходы и рентабельность

Прибыль по состоянию на 31.12.2017 составила 1.5 млрд. леев и по сравнению с тем же периодом прошлого года увеличилась на 8.6%.

Увеличение прибыли определено увеличением непроцентных доходов на 6.8% и снижением непроцентных расходов на 7.6%. Значительную долю в непроцентных доходах составили доходы от сборов и комиссионных – 61.7%, которые увеличились по сравнению с 31.12.2017 на 10.8% в следствие увеличения количества и объема операций через платежные системы SAPI, SWIFT, а также увеличения количества и объема операций с карточками выпущенными в Молдове. Чистый доход от сборов и комиссионных на 31.12.2017 составил 1.1 млрд. леев и зарегистрировал рост на 8.5% в течение периода 31.12.2016-31.12.2017.

Процентные расходы (по депозитам) снизились на 37.1% или на 1.1 миллиарда леев. Процентные доходы составили 4.7 миллиарда леев, будучи на 1.5 миллиарда леев ниже соответствующего периода предыдущего года. Они, в свою очередь, были обусловлены, в значительной степени, доходами от кредитной деятельности (3.8 миллиарда леев).

Рентабельность активов и рентабельность капитала на 31.12.2017 составили 1.8% и, соответственно, 11.4%, находясь на уровне прошлого года.

Развитие законодательной базы и ее гармонизация с основами ЕС

1 января 2018 вступил в силу Закон о деятельности банков № 202 от 6 октября 2017. Закон о деятельности банков имеет целью укрепление базы банковского регулирования и надзора путем приравнивания к европейским стандартам (в том числе переход от Базель I к Базель III).

Одновременно с вступлением в силу закона, регулирующего деятельность банков в Республике Молдова будут подвергнуты, поэтапно, консультированию проекты второстепенной нормативной базы (около 30 регламентов), а также и отчетная база COREP, которые вступят в силу в различные периоды до 2020 года. Разработка указанных регламентов была инициирована в рамках проекта Европейского совета Twinning связанного с консолидацией способности НБМ в области банковского регулирования и надзора в сотрудничестве с Центральным банком Голландии и Центральным банком Румынии.

Следует отметить, что новая регулирующая база в банковской области будет содержать некоторые существующие пруденциальные нормы и будет направлена, в основном, на укрепление практик внутреннего управления и менеджмента риска в банках. Также будут введены новые подходы к расчету регламентированного капитала (собственные средства), достаточности капитала с учетом риска (которые будут включать помимо кредитного риска и другие риски - операционный, рыночный и другие риски, связанные с банковской деятельностью) и показателей ликвидности. Кроме того, будут включены новые понятия, такие как левередж и связанный с ним риск, буферы капитала, внутренний процесс оценки адекватности капитала (ICAAP) и внутренний процесс оценки адекватности ликвидности (ILAAP), требования по раскрытию.

Национальный банк Молдовы одновременно с внедрением закона, регулирующего деятельность банков, инициировал фундаментальный пересмотр системы банковского надзора, путем использования суждений надзорного органа, основанных на риске, прогнозировании и подходе к процессу надзора и оценки (SREP). В настоящее время у НБМ появилось больше инструментов для применения санкций и надзорных мер. Пруденциальный надзор будет осуществлен в том числе на консолидированной основе и в тесном сотрудничестве с иностранными органами надзора (включая участие в надзорных коллегиях) и другими компетентными органами.

В целях улучшения корпоративного управления в банках, 01 июля 2017 вступил в силу Регламент об основах управления деятельностью банка с положениями об управлении риском, требованиями о политиках управления риском и пределов к риск-аппетиту и профилю риска, который обеспечивает постепенный переход к принципам Базель III. В ближайшем будущем данный регламент будет обновлен, он укрепит нормативную базу по аспектам, связанным с ответственностью руководящего органа и его организацией, процессом оценки адекватности капитала к рискам (ICAAP) и, соответственно, по процессу надзора и оценки (SREP) и т.д.

Приравнивание банковского законодательства Республики Молдовы к международным стандартам путем усовершенствования количественных и качественных механизмов управления банками, будет способствовать продвижению стабильного и надежного банковского сектора, росту прозрачности, доверию и привлекательности местного банковского сектора для потенциальных иностранных инвесторов, и кредиторов банков, среди которых и вкладчики. Новая нормативная база обуславливает развитие новых финансовых продуктов и услуг, благодаря обеспечению стабильности финансовой среды, позволяющей поддержание финансовой надежности банков и всей системы.