Национальный банк Молдовы продолжает процесс продвижения реформ, внедренных для развития стабильного и прозрачного банковского сектора, обеспечивающих основу для роста национальной экономики.

На 31.12.2018 в Республике Молдова действовали 11 банков, лицензированных Национальным банком Молдова. В соответствии с приоритетами в области банковского надзора и обязательствами, принятыми перед партнерами по развитию для укрепления прозрачной структуры акционеров, в течение 2018 года были осуществлены значительные изменения, связанные с приобретением некоторыми международными группами с хорошей репутацией долей в капиталах некоторых банков. В итоге, более 70% банковских активов управляются международными группами с надежной репутацией.

Так, изменения в структуре собственности произошли в следующих банках:

-

в К.Б. «VICTORIABANK» S.A. Трансильванский банк Румынии стал косвенным акционером, совместно с Европейским банком реконструкции и развития (ЕБРР) владеют 72.19% от капитала К.Б «VICTORIABANK» S.A.,

-

в К.Б. «EXIMBANK» S.A единым акционером стал Intesa Sanpaolo (Италия), банк стал частью Группы Intesa Sanpaolo,

-

в КБ «MOLDOVA-AGROINDBANK» S.A. акционером стал консорциумом инвесторов, созданный из ЕБРР, Invalda INVL и Horizon Capital в результате приобретения единого пакета акций в размере 41.09% от капитала банка.

2018 год был отмечен вступлением в силу 1 января Закона о деятельности банков, который усовершенствовал стандарты регулирования и надзора в банковском секторе. Указанный закон расширил права и полномочия Национального банка Молдовы (BNM) в процессе оценки и надзора банков. Одновременно, закон предусматривает улучшение основы корпоративного управления в банке и обязательств по поддержке адекватного капитала по отношению к принятым рискам и позволит гармонизацию национального банковского законодательства с международными стандартами и принципами.

В данном контексте, начиная с 30 июля 2018 года, банки представили первые отчеты COREP согласно требованиям, Базель III. Согласно указанным отчетам, ставка собственных фондов была в пределах, прогнозируемых НБМ и выше минимума 10% и комбинированного буфера. Так, новая система отчетности предусматривает расчет требований к собственным средствам в соответствии с новой методологией, которая отражает не только влияние кредитного риска, а также рыночного и операционного риска. В то же время, в целях предупреждения и смягчения макропруденциального риска или системного риска, были установлены дополнительные требования к собственным средствам, которыми банк должен владеть для создания буферов капитала.

Одновременно, за 12 месяцев 2018 года в банковском секторе продолжилась тенденция укрепления собственных средств (раннее CNT), поддерживая высокий уровень ликвидности и доходности. Также продолжился рост активов и депозитов. По сравнению с концом прошлого года, было зарегистрировано увеличение кредитного портфеля по банковскому сектору. Таким образом, начиная с марта 2018, отмечается его ежемесячный рост. В течение года снизилась доля неблагоприятных кредитов в кредитном портфеле, но все же она остается высокой.

Действия Национального банка Молдовы в отношении трех самых больших банков

22 августа 2018 года Исполнительный комитет Национального банка Молдовы (НБМ) отменил режим интенсивного надзора в КБ «VICTORIABANK» S.A.

Решение было принято после того, как констатировалось, что банк обеспечивает прозрачность структуры акционариата вследствие приобретения 72,19% от уставного капитала VB Investment Holding B.V., обществом, принадлежащим Трансильванскому банку Румынии, в сотрудничестве с Европейским банком реконструкции и развития (ЕБРР).

В то же время, КБ «MOLDOVA-AGROINDBANK» S.A. продолжает находиться под интенсивным надзором (с 2015 года), а КБ «Moldindconbank» S.A. – в режиме раннего вмешательства (с 2016 года).

Суммарная доля активов BC „MOLDOVA-AGROINDBANK” S.A. и BC „Moldindconbank” S.A. на 31.12.2018, составила 48.3% из активов банковского сектора.

Для недопущения чрезмерных рисков, деятельность банков, находящихся под интенсивным надзором и под режимом раннего вмешательства, ежедневно отслеживается Национальным банком. Таким образом, рассматриваются финансовое положение указанных банков, сделки, повестки дня заседаний руководящих органов и т.д.

Одновременно, постановлениями Исполнительного комитета Национального банка от 26 апреля 2018, в результате законодательных изменений, некоторые лица были квалифицированы как аффилированные К.Б. «MOLDOVA – AGROINDBANK» S.A., КБ «VICTORIABANK» S.A и КБ «Moldindconbank» S.A., превысив пруденциальные пределы, связанные с аффилированными лицами. Указанные банки представили Национальному банку планы по соответствию пруденциальных пределов, установленных для подверженностей перед аффилированными лицами и улучшению систем внутреннего контроля по их определению и мониторингу, которые были рассмотрены и утверждены НБМ. Соответственно, банки ежеквартально отчитываются Национальному банку Молдовы о предпринятых мерах. На 31.12.2018 один банк (КБ «MOLDOVA – AGROINDBANK» S.A.) соответствует пруденциальным пределам по подверженностям перед аффилированными лицами.

КБ «MOLDOVA – AGROINDBANK» S.A.

В 2016 году, в результате осуществления процесса мониторинга прозрачности акционеров, Национальный банк установил две группы акционеров КБ «MOLDOVA-AGROINDBANK” S.A., действующих согласованно, и которые приобрели существенную долю в уставном капитале банка в размере 43.1% без предварительного письменного разрешения Национального банка. Так как акции не были отчуждены в установленные сроки, они были аннулированы и выпущены новые акции. После выставления на продажу, так как они не были проданы в установленные сроки, срок продажи был продлен несколько раз.

В июне 2018 Исполнительный комитет Национального банка Молдовы выдал предварительное разрешение международному консорциуму инвесторов (ЕБРР, Invalda INVL, Horizon Capital) для приобретения пакета акций в размере 41,09% от уставного капитала банка. Позднее, в июле 2018 данный пакет был приобретен Агентством публичной собственности для выставления на продажу в виде единого пакета на регулируемом рынке в течение трех месяцев, посредством аукциона с молотка. 2 октября 2018 на аукционе был продан единый пакет вновь выпущенных акций КБ «MOLDOVA-AGROINDBANK» S.A. международному консорциуму инвесторов (ЕБРР, Invalda INVL, Horizon Capital), во владении которого 41,09% от капитала банка.

Одновременно, 22 ноября 2018, на общем собрании акционеров был выбран новый состав совета банка сроком на четыре года. Пакет документов новых членов совета банка был представлен Национальному банку и в настоящее время находится в процессе рассмотрения.

КБ «Moldindconbank» S.A.

В октябре 2016 был применен режим раннего вмешательства в отношении КБ «Moldindconbank» S.A. вследствие установления согласованного действия группы лиц, которые приобрели и владели значительной долей в уставном капитале банка в размере 63.89% без предварительного письменного разрешения НБМ. Режим раннего вмешательства в КБ «Moldindconbank» сохраняется до сих пор.

Согласно законодательству, указанные акции следовало отчуждать в установленные сроки. Так как они не были проданы, в январе 2018 они были аннулированы, а банк выпустил новые акции в размере 63,89% от уставного капитала банка, которые были выставлены на продажу сроком на три месяца в виде единого пакета по первоначальной стоимости, установленной международной аудиторской компанией. Срок продажи был продлен несколько раз, последнее продление еще на три месяца было принято решением Исполнительного комитета Национального банка от 18.01.2019. согласно Закону о деятельности банков № 202 от 06.10.2017, Национальный банк может продлить трехмесячный срок не более трех раз подряд.

Одновременно, Национальный банк принял решение о замене временного руководителя КБ «Moldindconbank» S.A., г-на Аурелия Чинчлей, путем назначения временным руководителем КБ «Moldindconbank» S.A. г-на Виктора Чиботару, в настоящее время первый заместитель председателя банка.

В январе 2019 было утверждено постановление Исполнительного комитета НБМ о выдаче предварительного разрешения для приобретения потенциальным болгарским инвестором доли в капитале КБ «Moldindconbank» S.A., достигающей и превышающей 50%.

Указанные банки действуют в нормальном режиме и оказывает все услуги, в том числе связанные с депозитными, кредитными и расчетными операциями.

Действия Национального банка Молдовы по отношению к другим банкам

В результате осуществления процесса прозрачности банковского акционариата, 11.01.2019 Исполнительный комитет НБМ принял два решения по «Banca de Finanţe şi Comerţ» S.A. и КБ «ENERGBANK» S.A.

Так, что касается «Banca de Finanţe şi Comerţ» S.A., Национальный банк установил, что группа акционеров действует согласовано по отношению к банку. Они приобрели и владеют существенным владением (существенной долей) в уставном капитале банка в размере 36,15% без письменного предварительного разрешения Национального банка, нарушая таким образом положения Закона о деятельности банков. В результате Национальный банк приостановил осуществление некоторых прав данных акционеров (право голоса, созыва и проведения общего собрания акционеров, вносить вопросы в повестку дня, предлагать кандидатов для членов совета общества, исполнительного органа и получение дивидендов). Соответствующие акционеры должны отчуждать свои акции в сроки, установленные законодательством.

В отношении КБ «ENERGBANK» S.A. Национальный банк установил, также, согласованную деятельность группы акционеров, с существенным владением в размере 52,77% в капитале банка без письменного предварительного разрешения НБМ. По данной группе акционеров было принято решение о приостановлении осуществления некоторых прав данных акционеров, которые согласно законодательству, должны отчуждать принадлежащие акции в уставном капитале КБ «ENERGBANK» S.A.

В результате оценки, осуществленной Национальным банком, в рамках заседания от 11.01.2019 Исполнительный комитет Национального банка Молдовы также принял решение о применении мер по приостановлению осуществления некоторых прав по акциям одного прямого владельца существенного владения в размере 3,98% в уставном капитале К.Б. «ENERGBANK» S.A. за несоблюдение им требований финансового соответствия и финансовой устойчивости, предусмотренных ст. 48 Закона о деятельности банков №202 от 6.10.2017. Указанный акционер, в течение трех месяцев со дня принятия решения, должен отчуждать принадлежащие акции в уставном капитале К.Б. «ENERGBANK» S.A.

Также НБМ принял решение в отношении К.Б. «ENERGBANK» S.A. о применении мер раннего вмешательства в соответствии с Законом об оздоровлении банков и банковской резолюции, учитывая размер пакета акций, который превышает 50%. Часть членов исполнительного органа и совета банка, которая останется в должности, дополнена временными руководителями, назначенными НБМ в целях осторожного управления деятельности банка в период устранения выявленных недостатков в структуре собственности банка.

Указанные банки действуют в нормальном режиме и оказывает все услуги, в том числе связанные с депозитными, кредитными и расчетными операциями.

Раннее были применены санкционные меры к прямому владельцу существенного владения в размере 1,81% в уставном капитале К.Б. «EuroCreditBank» S.A. и к прямому владельцу существенного владения в размере 4,92% в уставном капитале К.Б. «ENERGBANK» S.A. за несоблюдение им требований финансового соответствия и финансовой устойчивости, предусмотренных ст. 48 Закона о деятельности банков №202 от 6.10.2017. Также НБМ принял решение о наложении штрафа двум акционерам «Banca de Finanțe si Comerț» S.A. на общую сумму 179,5 тыс. леев в связи с непредставлением информации, затребованной НБМ для оценки качества акционера.

В результате проверки сделок с аффилированными лицами в рамках дистанционных проверок в банках, на основании законодательных изменений, в июле 2018 года Национальный банк принял решение квалифицировать некоторые лица как аффилированные четырем банкам («Banca de Finanțe si Comerț» S.A., К.Б. «COMERȚBANK» S.A., КБ «EuroCreditBank» S.A., КБ «ENERGBANK» S.A.) и потребовал у них планы действий с мерами по улучшению процесса выявления и мониторинга аффилированных лиц, а в случае двух банков из четырех были затребованы планы соответствия пруденциальным пределам подверженностей перед аффилированными лицами. На 31.12.2018 указанные банки соответствовали пруденциальным пределам по подверженностям перед аффилированными лицами.

Одновременно, в результате комплексных проверок, в течение 2018 года Национальный банк Молдовы принял решение о применении различных санкций к «Banca de Finanțe si Comerț” S.A., К.Б. «COMERȚBANK» S.A., к некоторым членам органов управления данных банков, а также санкций к КБ «EuroCreditBank» S.A.

В то же время, КБ «MOBIASBANCĂ-Groupe Societe Generale» S.A. было выдано предупреждение в связи с выявлением некоторых недостатков, связанных с несоблюдением некоторых требований законодательства, относящегося к обеспечению целостности данных по осуществленным сделкам, а также недостатков в системе внутреннего контроля банка и основе управления. Таким образом, банки должны устранить все выявленные недостатки в рамках проверок на местах.

Финансовое положение банковского сектора и соответствие пруденциальным нормам

Банковский сектор по состоянию на 31.12.2012, на основании предоставленных отчетов лицензированными банками, зарегистрировал следующие тенденции:

Активы и обязательства

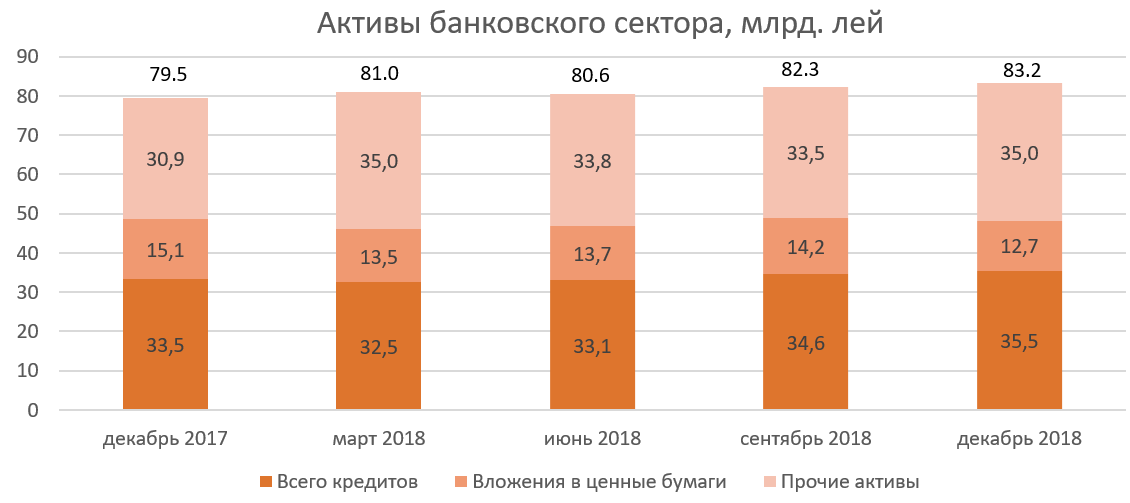

Общие активы составили 83,2 миллиарда леев, увеличившись в течение 2018 года на 4,6% (3,7 миллиарда леев).

На 31.12.2018 сальдо валового кредитного портфеля составил 42,6% от общего объема активов или 35,5 миллиарда леев, увеличившись в течение анализируемого периода на 5,9% (2,0 миллиарда леев). В то же время, увеличился объем вновь выданных кредитов в течение 12 месяцев 2018 года по отношение к тому же периоду предыдущего года на 17,8%.

Также, начиная с марта 2018, зарегистрировался ежемесячный рост кредитного портфеля. Самый большой рост в 2018 году был отмечен по потребительским кредитам и кредитам, выданным для приобретения жилья, одним из факторов, способствовавшим данному росту стало снижение в течение года процентной ставки. Национальный банк стимулирует банки для концентрации усилий по финансированию реальной экономики.

Инвестиции в ценные бумаги (сертификаты Национального банка и государственные ценные бумаги) зарегистрировали долю 15,3% в общем объеме активов, на 3.7 процентных пункта ниже по сравнению с концом 2017 года.

Остальные активы, которые составили 42,1%, поддерживаются банками на счетах, открытых в Национальном банке, в других банках в денежной наличности и т.д.

В течении отчетного периода доля неблагоприятных кредитов (субстандарт, сомнительные и безнадежные) в общем объеме кредитов снизилась по сравнению с концом 2017 года на 5,8 процентных пункта, составив 12,5% на 31.12.2018. Данная доля снизилась практически во всех банках, указанный показатель варьируя от 4,9% до 31,2%. Достигнутый прогресс в снижении доли неблагоприятных кредитов обусловлен мерами, предпринятыми банками для разработки и внедрении собственных стратегий по снижению объема неблагоприятных кредитов, среди которых продажа залога, сотрудничество с специализированными агентствами недвижимости для выявления потенциальных покупателей для заложенного/ипотечного имущества и т.д.

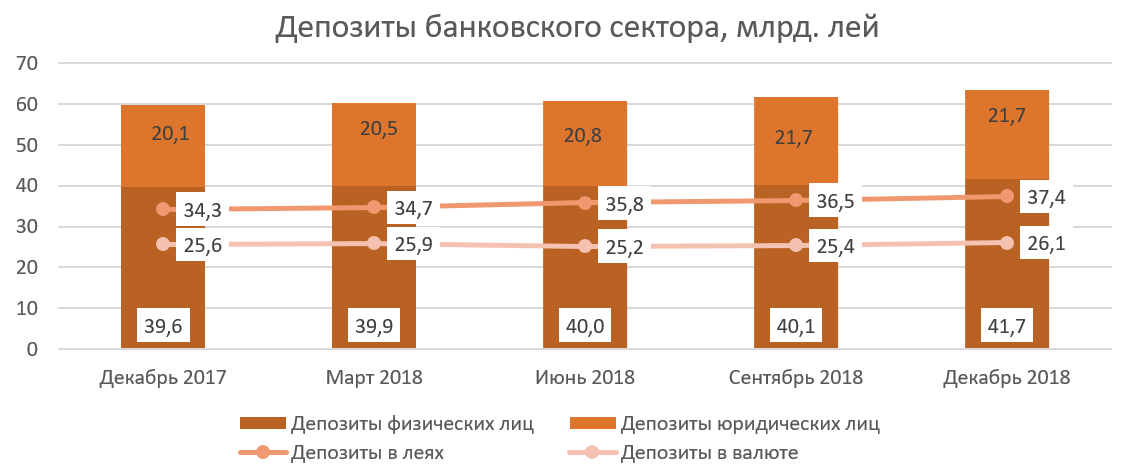

Одновременно, продолжилась тенденция роста сальдо депозитов. Согласно пруденциальным отчетам, оно увеличилось на 6,0% в отчетном периоде, составив 63,5 миллиарда леев (депозиты физических лиц составили 65,7% от всех депозитов, депозиты юридических лиц – 34,2% и депозиты банков – 0,1%). Самое большое воздействие на увеличение депозитов имели депозиты физических лиц на 2,1 миллиарда леев (5,2%), а сальдо депозитов юридических лиц увеличилось на 1,6 миллиарда леев (7,9%).

Из общего объема депозитов 58,9% составили депозиты в леях, их сальдо увеличилось на 3,1 миллиарда леев (9.0%), составив 37,4 миллиарда леев на 31.12.2018. Депозиты в валюте составили 41,1% от всего депозитов, их сальдо выросло в течение 2018 года на 473,7 млн. леев (1,8%), составив 26,1 миллиарда леев. Так, были привлечены депозиты в валюте – эквивалент 1,2 миллиарда леев, колебание валютного курса составило (-739,4) млн. леев.

Доходы и рентабельность

Прибыль по состоянию на 31.12.2018 составила 1.6 млрд. леев и по сравнению с тем же периодом прошлого года увеличилась на 7,0% (107,0 млн. леев).

Общие доходы составили 6,9 млрд. леев, из которых доходы от процентов – 62,1% (4,3 млрд. леев) а непроцентные доходы – 37,9% (2,6 млрд. леев). Одновременно, общие расходы составили 5,3 млрд. леев, процентные расходы – 27,5% от всего расходов (1,5 млрд. леев), а непроцентные расходы – 72,5% от всего расходов (3,8 млрд. леев).

Увеличение дохода обусловлено ростом непроцентных доходов на 2,7% или 69,9 млн. леев в результате увеличения доходов от сборов и комиссионных, от разницы курса – 32,5 (доходы от продажи валюты и ее переоценки), других доходов от эксплуатации – 4,2%.

Одновременно снизились непроцентные расходы на 1,4% или на 52,5 млн. леев в результате снижения обесценения активов благодаря улучшению качества кредитного портфеля.

Процентные расходы снизились на 21,7% или 403,1 млн. леев в результате снижения средней процентной ставки по депозитам. Также снизились процентные доходы на 8,9% или 418,5 млн. леев в связи со снижением средней процентной ставки по кредитам.

Рентабельность активов и рентабельность капитала на 31.12.2018 составили 2,1% и, соответственно, 11,6%, на 0,2 п. п. выше по сравнению с концом прошлого года.

Соответствие пруденциальным требованиям

Банки продолжают поддерживать показатели ликвидности на высоком уровне. Так, значение долгосрочного показателя ликвидности (I принцип ликвидности) составило 0,7 (предел ≤1), увеличившись на 0,1 по отношению к концу 2017 года. Текущая ликвидность по сектору (II принцип ликвидности) снизилась незначительно, составив 54,6% (предел≥20%), более половины активов банковского сектора сконцентрированы в ликвидных активах. Следует отметить, что самая большая доля ликвидных активов приходится по счетам, открытым в НБМ – 43,3%, по ликвидным ценным бумагам – 27,9% и по чистым межбанковским средствам– 17,5%. В течение 2018 года значительно увеличилось доля депозитов в НБМ на 7,2% в результате необходимости поддержания обязательных резервов, связанных с увеличением средств, привлеченных банками и увеличением нормы обязательных резервов на 2,5 п. п. и доли наличности на 2,1 п. п. Одновременно, снизилась доля ликвидных ценных бумаг на 6,4 п. п. и доля чистых межбанковских средств на 2,8 п. п.

III принцип ликвидности, который является соотношением между скорректированной эффективной ликвидностью и необходимой ликвидностью по каждому сроку погашения, не должен быть меньше 1 по каждому сроку погашения, соблюдается всеми банками.

30 июля 2018 года вступили в силу новые регламентирующие правили согласно требованиям Базель III (через призму европейской основы CRD IV/CRR). Новые регламентирующие правила установили и размер буферов капитала, которые при необходимости смягчат влияние системных кризисов на собственные средства.

Так, согласно отчетам банков по состоянию на 31.12.2018, ставка общих собственных средств по банковскому сектору отметила значение 26,5%. В то же время, достаточность капитала с учетом риска составила 31,3% на 31.12.2017. Переход к Базель III имел влияние на 5 п. п, находясь в пределах расчёта, осуществленного ранее НБМ. Регламентированный предел соблюдается каждым банком и варьирует между 21,0% и 62,2%.

По состоянию на 31.12.2018 общие собственные средства составили 10,8 миллиарда леев и зарегистрировали рост на 2,3% (239,9 млн. леев) в течение указанного периода. Увеличение собственных средств было определено включением в расчет собственных средств промежуточных доходов, полученных банками до вступления в силу новых норм. Также снизились корректировки основных собственных средств первого уровня благодаря пруденциальным фильтрам на 473,6 млн. леев и снизились чистые нематериальные активы на 28,7 млн. леев. В 2018 году Национальный банк рекомендовал банкам направить свои доходы на укрепление капитала, таким образом лишь два банка выплатили дивиденды на общую сумму 354,9 млн. леев.

Что касается Регламента о «крупных» подверженностях, следует отметить, что один банк продолжает нарушать пруденциальный предел 15,0% от совокупного нормативного капитала, установленный НБМ, но банк располагает планом снижения подверженности, соблюдая сроки, установленные в плане.

Также один банк нарушает пруденциальный предел 30,0% показателя Доля суммы десяти максимально чистых задолженностей к общему кредитному портфелю и условным обязательствам, включенным к десяти максимально чистым задолженностям, в связи с значительным снижением кредитного портфеля. Банк представил Национальному банку стратегию по постепенному снижению указанного показателя.

Развитие законодательной базы и ее гармонизация с основами ЕС

В течение 2018 года, одновременно со вступлением в силу закона о деятельности банков № 202/2017, Национальный банк Молдовы:

-

утвердил восемь регламентов (нормативных актов), которые относятся к требованиям собственных средств и подходу к кредитному, рыночному, операционному рискам и риску расчета/поставки в контексте собственных средств, а также к буферам капитала;

-

утвердил Инструкцию о порядке представлении банками отчетов COREP в целях надзора, которая устанавливает равномерные требования по отчетности в целях надзора и устанавливает формат и порядок отчетности информации о собственных средствах и подверженностях риску;

-

утвердил Регламент о внешнем аудите банков, который определяет требования по осуществлению внешнего аудита финансовой отчетности и в других целях;

-

внес изменения в нормативную основу о владении долями участия в уставном капитале банка, в целях усовершенствования механизмов доступа лиц к финансово-банковскому рынку, в том числе государств, которые применяют требования пруденциального надзора и регулирования по меньшей мере эквивалентные применяемым в Республике Молдова и которые соответствуют правовым требованиям по качеству банковского акционариата;

-

пересмотрел процесс рассмотрения для получения предварительного разрешения Национального банка Молдовы для приобретения или увеличения существенного владения в банке;

-

утвердил Регламент о требованиях к членам органа управления банка, холдинговых финансовых обществ или смешанных холдинговых финансовых обществ, руководителям отделения банка другого государства, лицам, занимающие ключевые должности, и к ликвидатору банка в процессе ликвидации;

-

утвердил Регламент об основе деятельности банков, который приводит в соответствие требования внутреннего управления и менеджмента рисков со стандартами ЕС. В то же время, регламент вносит новый процесс для банков – процедуру внутренней оценки достаточности капитала (ICAAP);

-

были внесены изменения в Регламент о подсчете прав голоса и регистрации передачи прав собственности на акции банков и в План счетов бухгалтерского учета в лицензированных банках Республики Молдова.

Что касается нормативных актов, связанных с собственными средствами и подходов к рискам, они были разработаны в контексте переложения Директивы 2013/36/ЕС и Регламента 575/2013, которая осуществляет международную основу регулирования Базель III.

Национальный банк Молдовы продолжает разрабатывать нормативные акты для внедрения положений Закона о деятельности банков № 202/2017.

Приравнивание банковского законодательства Республики Молдовы к международным стандартам путем усовершенствования количественных и качественных механизмов управления банками, будет способствовать продвижению стабильного и надежного банковского сектора, росту прозрачности, доверию и привлекательности местного банковского сектора для потенциальных иностранных инвесторов, и кредиторов банков, а также для вкладчиков, для развития новых финансовых продуктов и услуг.