Добро пожаловать на официальный сайт Национального банка Молдовы!

×

У вас хорошее зрение, и вы хотите отключить этот инструмент?

Добро пожаловать на официальный сайт Национального банка Молдовы!

Вы можете выбрать один из наиболее востребованных отчетов из списка:

Национальный банк и члены его руководящих органов независимы в осуществлении своих функций, установленных настоящим законом, и не могут обращаться за указаниями и получать таковые от органов публичной власти или какого-либо иного органа.

Стратегия денежной политики НБМ на среднесрочный период предусматривает поддержание количественного объектива инфляции на уровне 5.0% с возможным отклонением ± 1.5 процентных пункта – оптимальный уровень для устойчивого экономического роста и развития Республики Молдова на среднесрочный период.

Национальный банк обладает исключительным правом эмиссии на территории Республики Молдова банкнот и монет в качестве платежного средства.

Национальный банк обладает исключительным правом лицензирования, осуществления надзора и регулирования деятельности финансовых учреждений.

Национальный банк имеет право покупать, продавать и негоциировать иностранную валюту, используя активы, покупать и продавать казначейские обязательства и другие ценные бумаги, выпущенные или гарантированные правительствами иностранных государств и международными финансовыми публичными организациями.

Национальный банк осуществляет надзор за системой платежей в республике и способствует стабильному и эффективному функционированию автоматизированной системы межбанковских платежей.

Национальный банк является самостоятельным публичным юридическим лицом и несет ответственность перед Парламентом.

Национальный банк информирует общественность о динамике годовой инфляции, о стратегии денежной политике, результаты макроэкономического анализа, анализа развития финансового рынка и статистическую информацию, в том числе относительно денежной массы, предоставления кредитов, платежного баланса и положения на валютном рынке.

Национальный банк проводит экономический и денежный анализ, составляет платежный баланс, международную инвестиционную позицию и разрабатывает статистику внешнего долга Республики Молдова.

Финансовое положение банковского сектора, по данным, представленным банками, характеризуется увеличением активов, кредитов, собственных средств, депозитов физических лиц, депозитов юридических лиц.

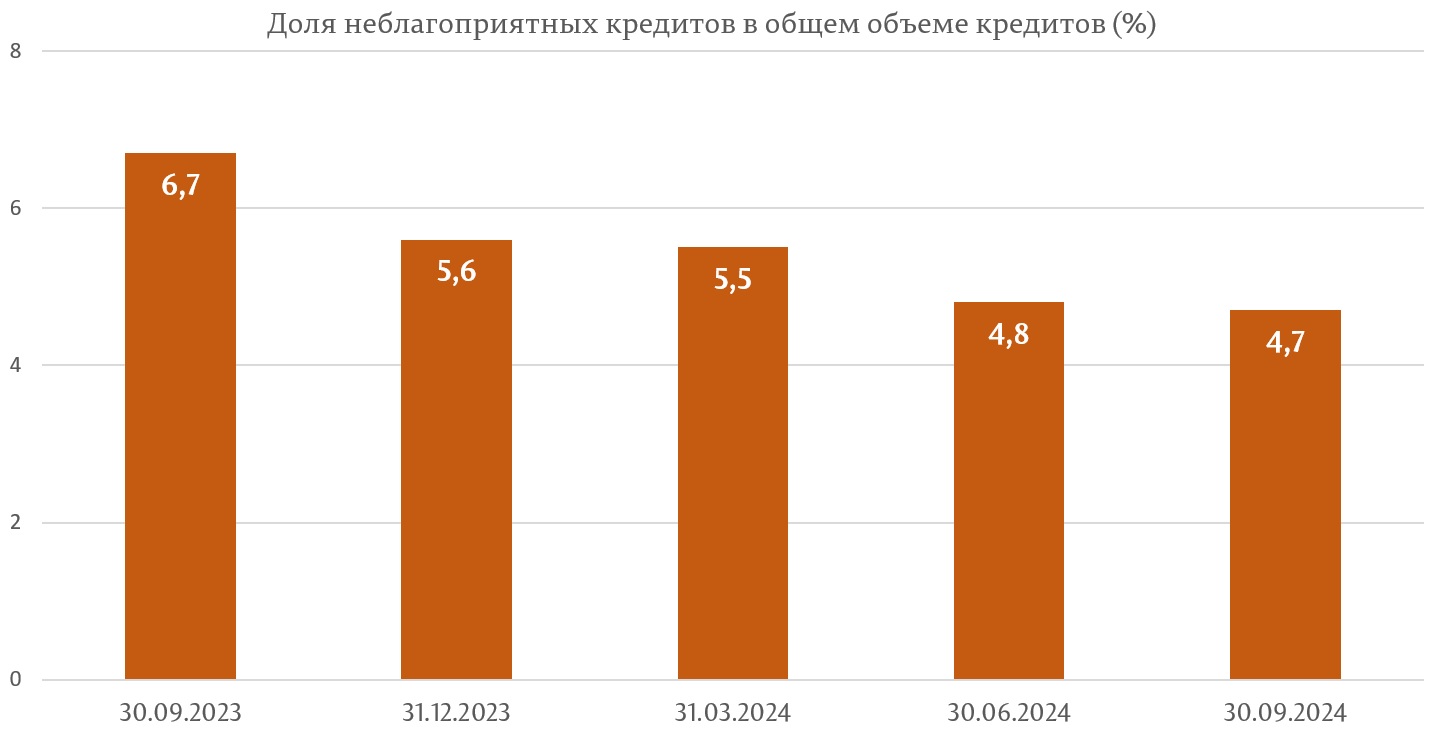

Неблагоприятные кредиты в абсолютном выражении и просроченные кредиты сократились. Соответственно, показатели качества портфеля зафиксировали улучшение по сравнению с концом прошлого года.

Прибыль за отчетный период по сравнению с аналогичным периодом предыдущего года снизилась, главным образом, в результате уменьшения процентных доходов. Процентные доходы снизились, главным образом, за счет уменьшения доходов от инвестиций в долговые ценные бумаги (ГЦБ, СНБ), доходов от средств, размещенных в НБМ (обязательные резервы), и доходов от кредитной деятельности.

Одновременно, показатель собственных средств снизился в результате увеличения общей суммы подверженности риску на 9 507,7 млн леев (13,6%) (увеличение кредитов).

По состоянию на 30.09.2024 г. в Республике Молдова действовало 11 банков, лицензированных Национальным банком Молдовы.

По состоянию на 30.09.2024 ситуация в банковском секторе, отраженная на основании представленных банкaми отчетов, зафиксировала следующие тенденции:

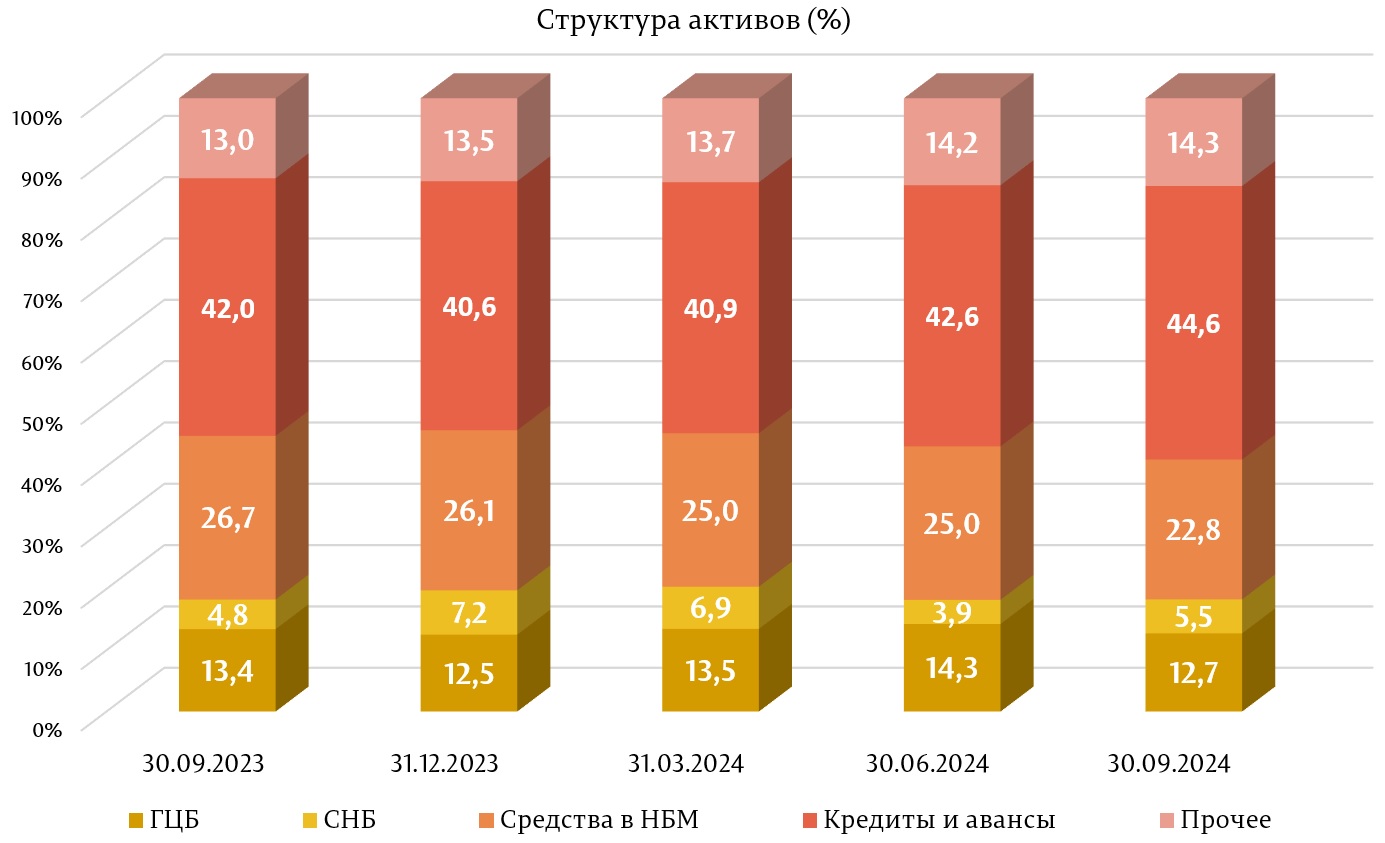

Общие активы составили 164 728,6 миллиона леев, увеличившись по сравнению с концом прошлого года на 7,1% (10 874,0 миллиона леев).

В структуре активов наибольшая доля пришлась на статью баланса «Кредиты и авансы по амортизированной стоимости», которая составила 44,6% (73 470,3 миллиона леев), увеличившись на 4,0 процентных пункта (п. п.) по сравнению с концом предыдущего года. Доля активов, размещенных в НБМ, составила 22,8% (37 563,6 миллиона леев), снизившись на 3,3 п. п., а доля банковских инвестиций в государственные ценные бумаги и сертификаты НБМ составила 18,3% (30 135,8 миллиона леев), снизившись на 1,5 п. п. Остальная часть активов, составляющая 14,3% (23 558,9 миллиона леев), поддерживается банками в других банках в денежной наличности, материальных и нематериальных активах и т.д. Их доля увеличилась на 0,8 п. п. по сравнению с концом 2023 года.

Валовой (пруденциальный) остаток кредитов составил 45,0% от общего количества активов или 74 198,5миллиона леев, увеличившись в анализируемом периоде на 16,1% (10 302,9 миллиона леев).

Наибольший рост зафиксирован по кредитам, выданным на приобретение/строительство недвижимости – на 2 989,3 млн леев (22,5%) до 16 271,5 млн леев, по потребительским кредитам - на 2 710,2 млн леев (24,2%) до 13 910,1 млн леев, по кредитам, предоставленным торговле – на 1 328,1 млн леев (9,3%) до 15 566,7 млн леев, по кредитам, предоставленным энергетической промышленности - на 543,0 млн леев (72,5%) до 1 292,1 млн леев, по кредитам, предоставленным в сфере строительства - на 491,8 млн леев (41,4%) до 1 678,3 млн леев, по кредитам в сфере транспорта, телекоммуникаций и развития сетей – на 464,2 млн леев (22,0%) до 2 571,2 млн леев.

При этом наибольшее снижение в течение 9 месяцев 2024 года зафиксировано по прочим кредитам - на 134,2 млн леев (5,9%) до 2 155,9 млн леев.

В течение отчетного периода доля неблагоприятных кредитов (субстандартные, сомнительные и безнадежные) в общих кредитах снизилась на 0,8 п. п., составив 4,7% на 30.09.2024 г., указанный показатель варьирует от 3,0% до 6,2%, в зависимости от банка.

Одновременно, неблагоприятные кредиты в абсолютном значении снизились на 0,8% (29,4 миллиона леев), до 3 517,8 миллиона леев.

Также в анализируемом периоде просроченные кредиты снизились на 20,4% (415,9 миллиона леев) до 1 623,0 миллиона леев. Доля просроченных кредитов в общем объеме кредитов составила 2,2%, снизившись на 1,0 п. п. по сравнению с 31.12.2023 г., в диапазоне от 0,6% до 5,3 %, в зависимости от банка.

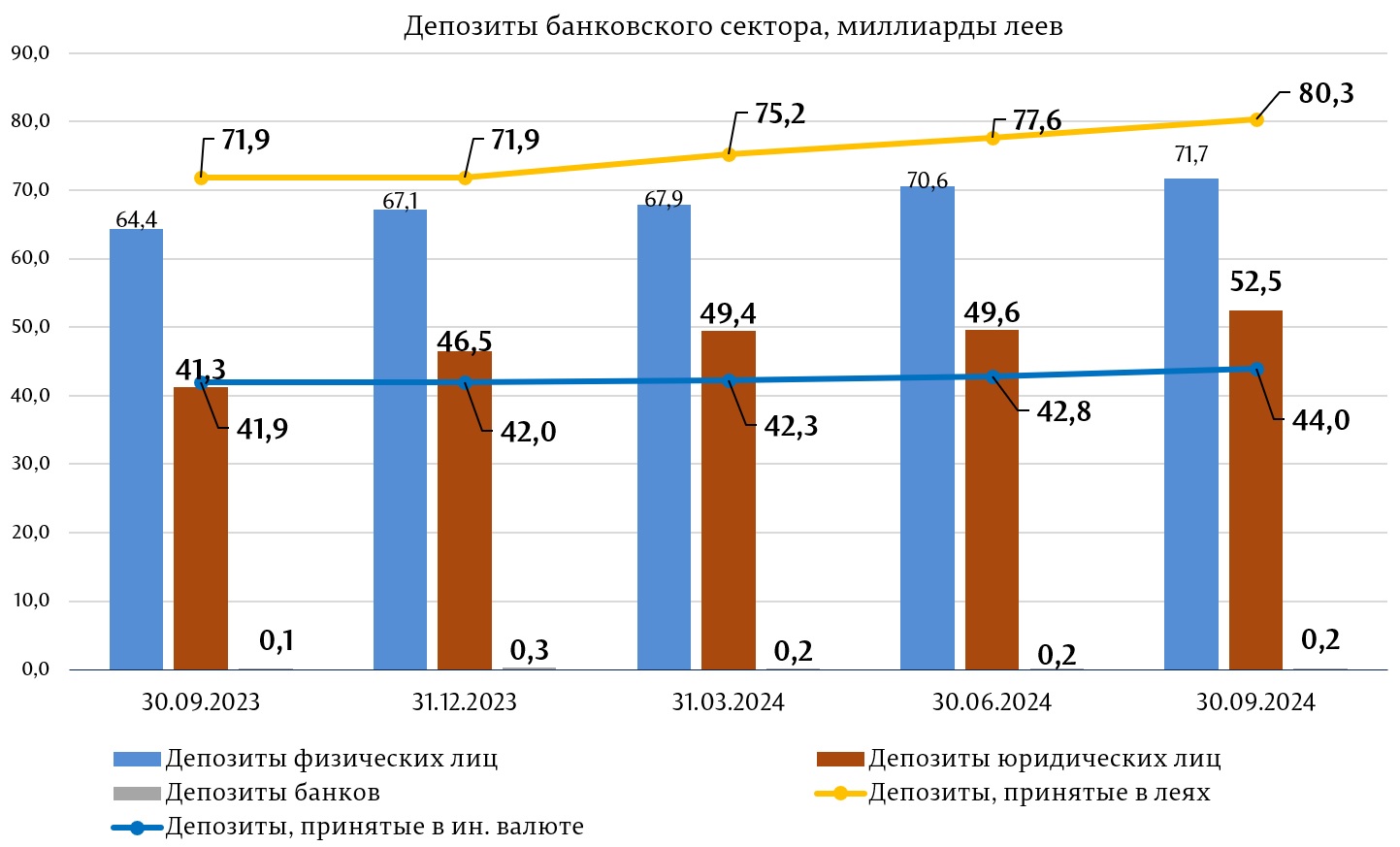

В то же время в отчетном периоде произошло увеличение общего сальдо депозитов на 10 495,6 миллиона леев или на 9,2%, составив 124 342,3 миллиона леев (депозиты физических лиц составили 57,7% от общей суммы депозитов, депозиты юридических лиц – 42,2% и депозиты банков - 0,1%), в результате увеличения сальдо депозитов физических лиц на 4 662,2 миллиона леев (7,0%) до 71 734,3 миллиона леев и депозитов юридических лиц на 5 945,4 миллиона леев (12,8%) до 52 452,9 миллиона леев.

В общем объеме депозитов 64,6% составили депозиты в леях, остаток увеличился на 8 419,6 миллиона леев (11,7%) по сравнению с концом предыдущего года и на 30.09.2024 года составил 80 317,2 миллиона леев. Депозиты в иностранной валюте составили 35,4% от общего объема депозитов, их остаток увеличился за отчетный период на 2 075,9 миллиона леев (4,9%), составив 44 025,1 миллиона леев.

Прибыль по банковской системе на 30.09.2024 г. составила 2 933,6 миллиона леев, снизившись на 421,6 миллиона леев (12,6%) по сравнению с тем же периодом прошлого года.

Снижение прибыли было обусловлено снижением процентных доходов на 2 396,3 миллиона леев (26,4%). При этом доходы от курсовых разниц увеличились на 366,7 миллиона леев (28,5%), а доходы от cборов и комиссионных - на 259,4 миллиона леев (10,8%). Одновременно процентные расходы сократились на 1 626,6 миллиона леев (45,2%), а непроцентные расходы (расходы, связанные со сборами и комиссионными, административные расходы, резервы, обесценение финансовых и нефинансовых активов и т.д.) увеличились на 275,6 миллиона леев (4,6%).

Общие доходы составили 11 130,9 миллиона леев, снизившись по сравнению с тем же периодом прошлого года на 1 772,6 миллиона леев (13,7%), из которых процентные доходы составили 60,0% (6 681,9 миллиона леев), а непроцентные доходы – 40,0% (4 449,0 миллиона леев).

В то же время общие расходы составили 8 197,3 миллиона леев, снизившись по сравнению с тем же периодом прошлого года на 1 351,0 миллиона леев (14,1%), из которых процентные расходы составили 24,0% (1 971,2 миллиона леев), а непроцентные расходы – 76,0% (6 226,0 миллиона леев).

На 30.09.2024 рентабельность активов составила 2,4%, в снижении на 0,4 п. п. по сравнению с концом предыдущего года, а рентабельность капитала составила 14,6%, снизившись на 1,6 п. п. по сравнению с концом предыдущего года.

В течение 9 месяцев 2024 года банки продолжили поддерживать показатель ликвидности на высоком уровне, выше нормативных лимитов.

Так, значение долгосрочного показателя ликвидности (I принцип ликвидности) составило 0,77 (предел ≤1), в пределах от 0,22 до 0,85, в зависимости от банка, увеличившись на 0,05 по сравнению с концом 2023 года.

III принцип ликвидности, который представляет соотношение между скорректированной фактической ликвидностью и необходимой ликвидностью по каждому сроку погашения, не должен быть меньше 1 по каждому сроку погашения, также соблюдался всеми банками, варьируя с 1,33 по срокам погашения до одного месяца включительно до 147,43 со сроком погашения от одного месяца до 3 месяцев включительно.

Показатель покрытия необходимости ликвидности по сектору составил 280,2% (предел ≥ 100%), варьируя между 134,9% и 1 737,9%, снизившись на 1,9 п. п. по сравнению с концом 2023 года.

Согласно отчетам, представленным банками на 30.09.2024 г., ставка общих собственных средств по банковскому сектору составила 26,9%, на 3,0 п. п. ниже по сравнению с концом прошлого года и варьировала между 20,8% и 88,7%. Все банки соблюдали показатель «Ставка общих собственных средств» (≥10%).

Также все банки выполнили требование показателя «Ставка общих собственных средств» с учетом буферов капитала.

По состоянию на 30.09.2024 общий объем собственных средств составил 21 347,7 миллиона леев и зарегистрировал увеличение на 2,1% (446,0 миллиона леев). Увеличение собственных средств было обусловлено отражением некоторыми банками приемлемой прибыли после проведения общих собраний акционеров и после получения разрешения НБМ на включение полученной прибыли в расчет собственных средств.

На 30.09.2024 банки соблюдали пруденциальные показатели о крупных подверженностях и подверженностях к аффилированным им лицам, за исключением одного банка, где превышен лимит в 30% от суммы совокупной величины подверженностей из кредитов перед клиентами или группой связанных клиентов, которые являются по величине первыми десятью задолженностями по кредиту в общем кредитном портфеле, что составляет 56,4%. В соответствии с п. 26 главы IV Регламента о крупных подверженностях № 109 от 5 апреля 2019 г. превышение предела указанного показателя не считается нарушением, если банк поддерживает дополнительное требование собственных средств в отношении соответствующего профицита и банк выполняет эти требования.

Также все банки соблюдали лимит доминирующего положения на банковском рынке, находясь ниже 35%-ной границы этого показателя по размеру активов и вкладов физических лиц, за исключением одного банка, где был превышен установленный лимит в 35% доминирующего положения на банковском рынке по размеру активов, составивший 35,4% и по размеру вкладов физических лиц, составивший 35,2%.

В течение третьего квартала 2024 года НБМ продолжил деятельность, связанную с разработкой и обновлением подзаконных нормативных актов в целях применения Закона № 202/2017 и продвижения требований Базель III.

Так, в целях прозрачности принятия решений, был опубликован проект Постановления Исполнительного комитета (ПИК) НБМ «Об утверждении Регламента об организации бухгалтерского учета в банках и отмене некоторых нормативных актов Национального банка Молдовы» (утверждение в новой редакции и отмена Регламента об организации бухгалтерского учета, а также отмена Регламента о требованиях к внутренним бухгалтерским документам).

Разработка проекта ПИК обусловлено необходимостью обновления и совершенствования нормативной базы в части организации бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности и нормативными актами, учитывая, что некоторые положения уже не соответствуют нормативным требованиям. В то же время, учитывая объем изменений, было признано целесообразным отменить Постановление Административного совета Национального банка Молдовы № 238/2002 об утверждении Регламента об организации бухгалтерского учета в банках Республики Молдова и, соответственно, утверждение новой редакции Регламента об организации бухгалтерского учета.