Добро пожаловать на официальный сайт Национального банка Молдовы!

×

У вас хорошее зрение, и вы хотите отключить этот инструмент?

Добро пожаловать на официальный сайт Национального банка Молдовы!

Вы можете выбрать один из наиболее востребованных отчетов из списка:

Национальный банк и члены его руководящих органов независимы в осуществлении своих функций, установленных настоящим законом, и не могут обращаться за указаниями и получать таковые от органов публичной власти или какого-либо иного органа.

Стратегия денежной политики НБМ на среднесрочный период предусматривает поддержание количественного объектива инфляции на уровне 5.0% с возможным отклонением ± 1.5 процентных пункта – оптимальный уровень для устойчивого экономического роста и развития Республики Молдова на среднесрочный период.

Национальный банк обладает исключительным правом эмиссии на территории Республики Молдова банкнот и монет в качестве платежного средства.

Национальный банк обладает исключительным правом лицензирования, осуществления надзора и регулирования деятельности финансовых учреждений.

Национальный банк имеет право покупать, продавать и негоциировать иностранную валюту, используя активы, покупать и продавать казначейские обязательства и другие ценные бумаги, выпущенные или гарантированные правительствами иностранных государств и международными финансовыми публичными организациями.

Национальный банк осуществляет надзор за системой платежей в республике и способствует стабильному и эффективному функционированию автоматизированной системы межбанковских платежей.

Национальный банк является самостоятельным публичным юридическим лицом и несет ответственность перед Парламентом.

Национальный банк информирует общественность о динамике годовой инфляции, о стратегии денежной политике, результаты макроэкономического анализа, анализа развития финансового рынка и статистическую информацию, в том числе относительно денежной массы, предоставления кредитов, платежного баланса и положения на валютном рынке.

Национальный банк проводит экономический и денежный анализ, составляет платежный баланс, международную инвестиционную позицию и разрабатывает статистику внешнего долга Республики Молдова.

Финансовое положение банковского сектора остается устойчивым, что отражает постоянные усилия Национального банка Молдовы (НБМ) по укреплению стабильности и доверия к банковской системе.

Согласно данным, представленным банками, в первом полугодии 2025 года сектор продемонстрировал рост активов, собственных средств, кредитов и депозитов физических лиц, что подтверждает эффективность работы банковской системы. В то же время банки продолжали в полной мере соблюдать пруденциальные требования, поддерживая ключевые показатели на надлежащем уровне и демонстрируя хорошую способность к адаптации и укреплению капитала.

По состоянию на 31 июля 2025 года в Республике Молдова действовали 10 лицензированных банков после завершения процесса реорганизации путем слияния B.C. «VICTORIABANK» S.A. и Banca Comercială Română Chișinău S.A. (BCR Chișinău S.A.), осуществленного путем поглощения BCR Chișinău S.A. банком B.C. «VICTORIABANK» S.A. В результате этого слияния лицензия BCR Chișinău S.A. была отозвана в соответствии с Решением Исполнительного комитета Национального банка Молдовы № 71 от 13 марта 2025 года.

В то же время Национальный банк Молдовы продолжил продвигать важные реформы в области банковского регулирования и гармонизации законодательства в соответствии со стандартами Европейского союза и требованиями Базеля III, способствуя модернизации финансовой системы и продвижению процесса европейской интеграции.

По состоянию на 30.06.2025 г. ситуация в банковском секторе, согласно отчетности банков, характеризуется следующими тенденциями:

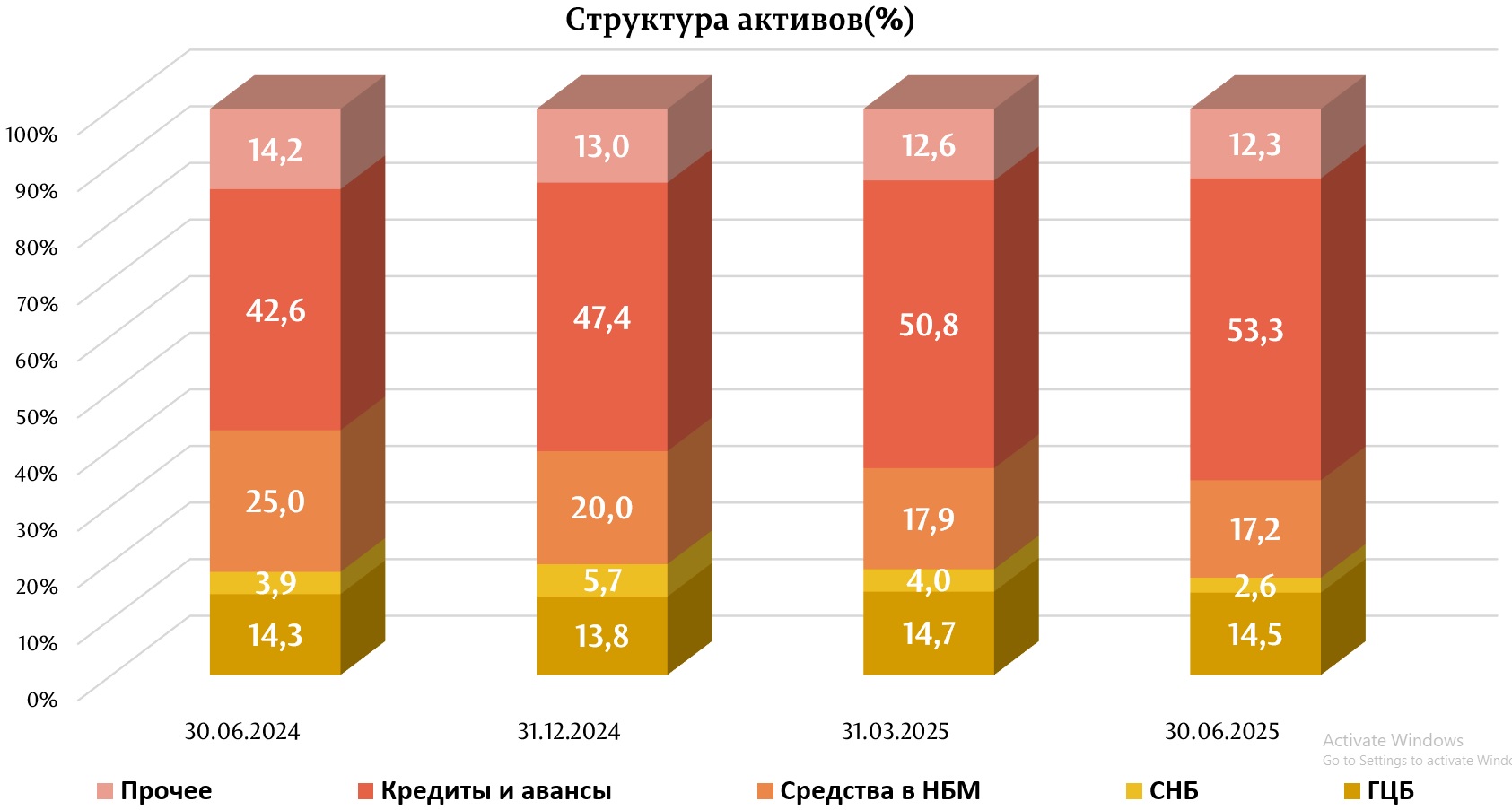

Общие активы составили 175 820,6 миллиона леев, увеличившись за первое полугодие 2025 года на 3,2% (5 464,2 миллиона леев).

В структуре активов наибольшая доля пришлась на статью баланса «Кредиты и авансы по амортизированной стоимости», которая составила 53,3% (93 760,3 миллиона леев), увеличившись на 5,9 процентных пункта (п. п.) по сравнению с концом предыдущего года. Доля средств, размещенных в НБМ, составила 17,2% (30 284,6 миллиона леев), снизившись на 2,7 п. п., а доля банковских инвестиций в государственные ценные бумаги и сертификаты НБМ составила 17,2% (30 212,1 миллиона леев), снизившись на 2,4 п. п. Остальная часть активов, которая составляет 12,3% (21 563,6 миллиона леев), поддерживается банками в других банках в денежной наличности, материальных и нематериальных активах и т. д. Их доля снизилась на 0,7 п. п. по сравнению с концом 2024 года.

Валовой (пруденциальный) остаток кредитов составил 53,4% от общего объема активов или 93 953,4 миллиона леев, увеличившись за анализируемый период на 16,2% (13 128,8 миллиона леев).

Наибольший рост зафиксирован по кредитам, выданным на приобретение/строительство недвижимости, - на 3 960,8 миллиона леев (21,3%), до 22 567,8 миллиона леев, по кредитам, предоставленным торговле, - на 2 298,5 миллиона леев (13,7%), до 19 132,7 миллиона леев, по потребительским кредитам - на 2 230,9 миллиона леев (15,1%), до 16 991,8 миллиона леев и по прочим кредитам - на 1 479,5 миллиона леев (65,9%), до 3 724,5 миллиона леев.

В то же время, в течение первого полугодия 2025 года снижение было зафиксировано только по кредитам, предоставленным административно-территориальным единицам/ подведомственным учреждениям административно-территориальных единиц, на 125,0 миллиона леев (11,4%) до 970,7 миллиона леев.

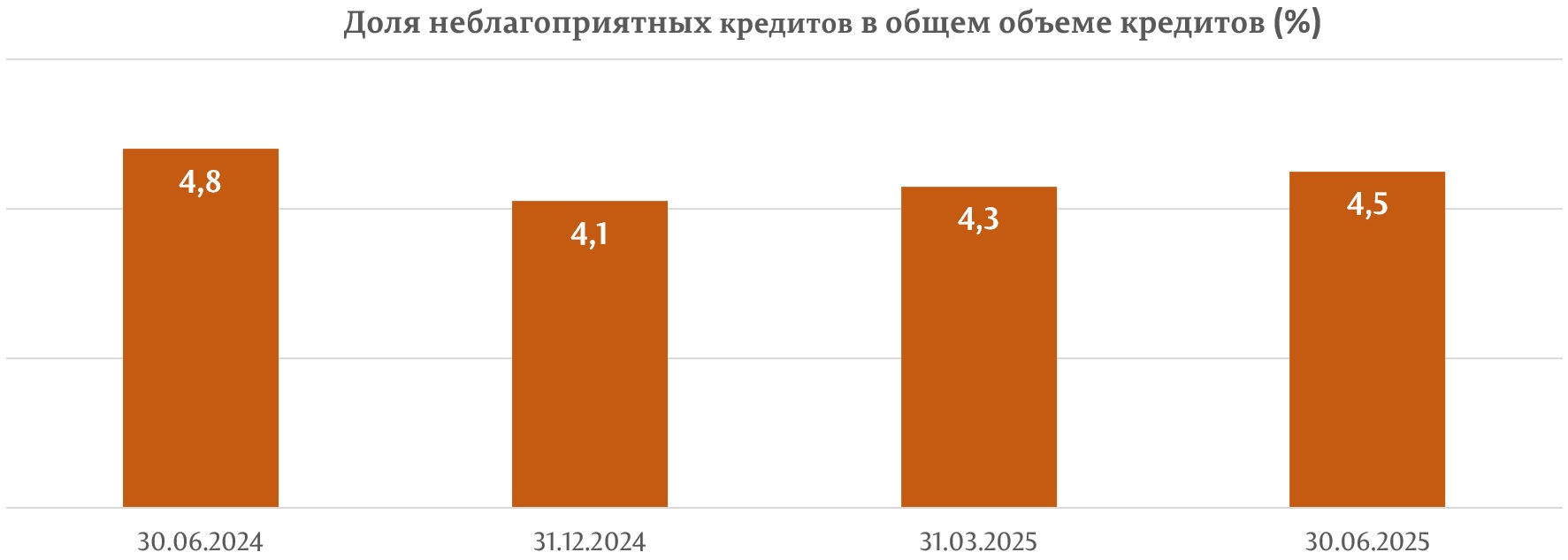

За отчетный период доля неблагоприятных кредитов в общем объеме составила 4,5% на 30.06.2025, продемонстрировав незначительный рост на 0,4 п. п. В то же время, в анализируемом периоде просроченные кредиты сократились на 3,1% (48,1 миллиона леев) до 1 498,8 миллиона леев. Доля просроченных кредитов в общем объеме кредитов составила 1,6%, сократившись на 0,3 п. п. по сравнению с 31.12.2024, варьируясь от 0,7% до 4,8% в зависимости от банка.

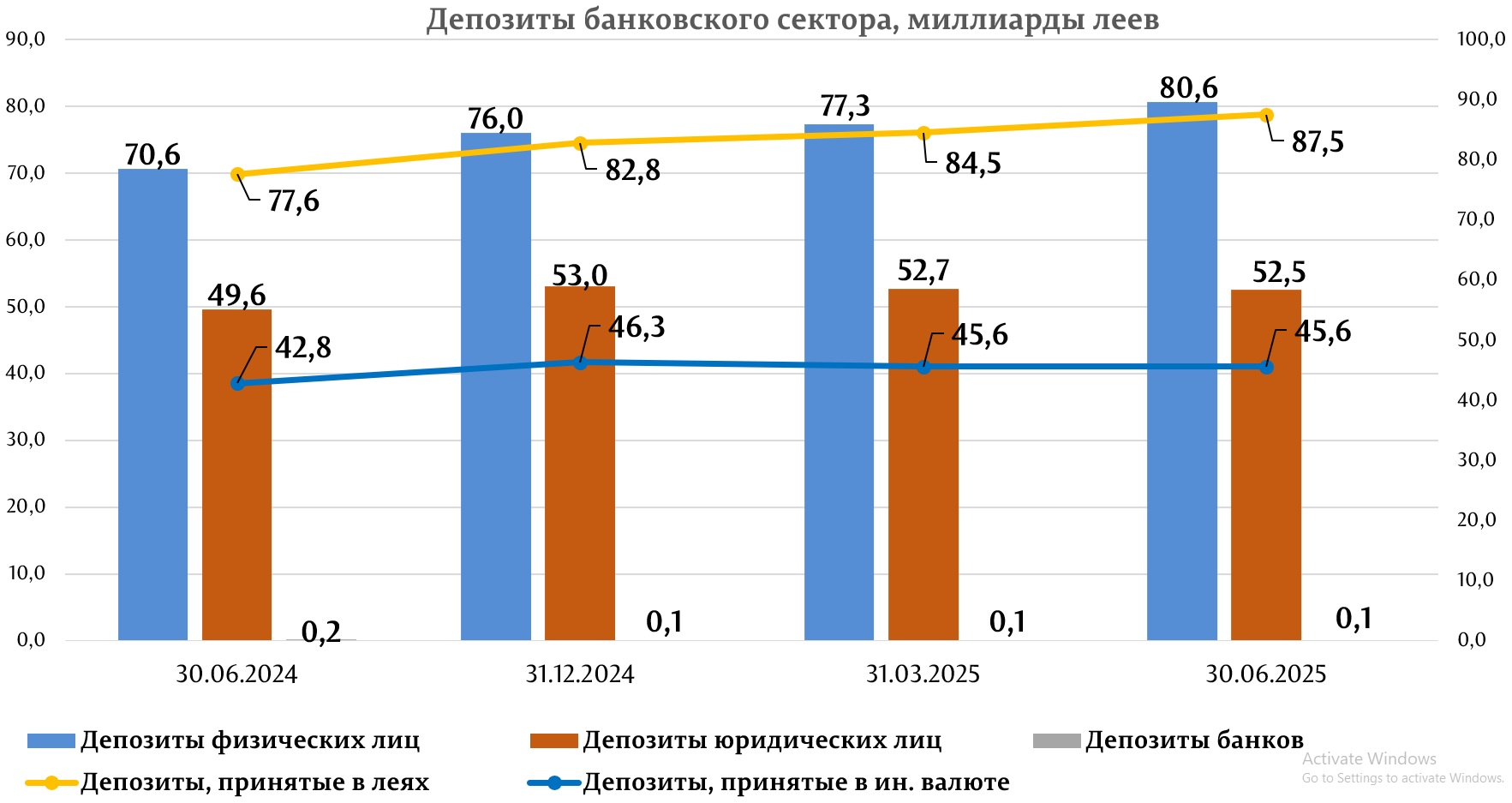

В первом полугодии 2025 года общее сальдо депозитов увеличилось на 4 101,0 миллиона леев или на 3,2%, составив 133 192,7 миллиона леев (депозиты физических лиц составили 60,5% от общего объема депозитов, депозиты юридических лиц – 39,4% и депозиты банков – 0,1%), в результате увеличения сальдо депозитов физических лиц на 4 609,0 миллиона леев (6,1%), до 80 567,4 миллиона леев и уменьшения сальдо депозитов юридических лиц на 482,6 миллиона леев (0,9%), до 52 529,4 миллиона леев.

Из общего объема депозитов 65,7% составили депозиты в леях, сальдо увеличилось на 4 775,0 миллиона леев (5,8%) по сравнению с концом предыдущего года и составил 87 542,8 миллиона леев по состоянию на 30.06.2025 г. Депозиты в иностранной валюте составили 34,3% от общего объема депозитов, их сальдо уменьшилось за отчетный период на 674,0 миллиона леев (1,5%), составив 45 649,9 миллиона леев.

По состоянию на 30.06.2025 г. прибыль банковского сектора составила 2 054,6 миллиона леев, увеличившись на 309,1 миллиона леев (17,7%) по сравнению с аналогичным периодом предыдущего года.

На 30.06.2025 рентабельность активов составила 2,3%, а рентабельность капитала – 14,3%, что на 0,1 п. п. и 0,5 п. п. меньше, чем на конец предыдущего года, что соответствует расширению деятельности и диверсификации банковских услуг и отражает привлекательность и стабильность банковского сектора в целом.

В течение первого полугодия 2025 года банки продолжали поддерживать показатели ликвидности на высоком уровне, выше нормативных лимитов.

Таким образом, значение долгосрочного показателя ликвидности (принцип I ликвидности) составило 0,79 (предел ≤1), незначительно увеличившись на 0,03 по сравнению с концом 2024 года.

III принцип ликвидности, который представляет собой соотношение между скорректированной фактической ликвидностью и необходимой ликвидностью по каждому е сроку погашения и который не должен быть меньше 1 по каждому сроку погашения, также соблюдался всеми банками.

Показатель покрытия потребности в ликвидности по секторам составил 228,6% (лимит ≥ 100%), продолжая демонстрировать комфортные значения для каждого банка в секторе.

Согласно отчетам, представленных банками по состоянию на 30.06.2025 г., общая ставка собственных средств по банковскому сектору составила 25,6%, при этом минимальное пруденциальное требование составляет 10%. Все банки выполнили показатель «Ставка совокупных собственных средств» (≥10%).

Также все банки выполнили требование показателя «Ставка совокупных собственных средств», принимая во внимание буферы капитала.

По состоянию на 30.06.2025, общие собственные средства составили 23 695,4 миллиона леев и увеличились на 5,5% (1 228,1 миллиона леев). Рост собственных средств был обусловлен отражением некоторыми банками приемлемой прибыли после проведения общих собраний акционеров и получения разрешения НБМ на включение полученной прибыли в собственные средства. В то же время семь банков распределили дивиденды в соответствии с решениями акционеров.

По состоянию на 30.06.2024 г. банки соблюдали пруденциальные показатели о крупных подверженностях и подверженностях к аффилированным им лицам.

В отчетном периоде банки соблюдали лимит доминирующего положения на банковском рынке, находясь ниже 35%-ной границы этого показателя по размеру активов и депозитов физических лиц, за одним исключением: размер активов – 35,8% и размер депозитов – 35,6%.

Во II квартале 2025 года Национальный банк Молдовы продолжил активную работу по модернизации вторичной нормативной базы с целью применения Закона № 202/2017 и приведения в соответствие с требованиями Базеля III.

Так, Постановлением Исполнительного комитета НБМ № 176/2025 был утвержден новый Регламент об эффекте рычага, который транспонирует положения части седьмой Регламента (ЕС) 575/2013, с изменениями, внесенными Регламентом (ЕС) 2024/1623.

Регламент об эффекте рычага имеет целью:

В то же время, пункт 130 Регламента о собственных средствах банков и требованиях к капиталу № 109/2018 был дополнен установлением показателя эффекта рычага на уровне 3%.

Был скорректирован Регламент о требованиях к раскрытию информации банками № 158/2020, с тем чтобы банки с 1 января 2026 года раскрывали информацию о показателе эффекта рычага, а также о компонентах этого показателя.

Также были скорректированы положения Регламента об основах управления деятельностью банков № 322/2018 в соответствии с новым Регламентом об эффекте рычага.

В то же время, в духе прозрачности принятия решений, Национальный банк Молдовы опубликовал проект постановления Исполнительного комитета «Об утверждении Регламента о пруденциальном подходе к секьюритизации».

Проект постановления был разработан в контексте твердой приверженности Национального банка Молдовы приведению законодательства Республики Молдова в банковской сфере в соответствие с acquis Европейского союза и имеет целью утверждение вторичной нормативной базы в отношении пруденциального подхода к секьюритизации.

В то же время, во втором квартале 2025 года Национальный банк Молдовы продолжил процесс адаптации правовой базы Республики Молдова в области валютного регулирования в соответствии с законодательством Европейского союза, касающимся Главы 4 – Свободное движение капитала.

В этом контексте, а также с целью реализации Национального плана действий по присоединению Республики Молдова к Европейскому союзу на 2024–2027 годы (утвержденного Постановлением Правительства № 829/2023), проект закона, разработанный НБМ для изменения Закона о валютном регулировании № 62/2008, был принят Парламентом Законом № 124/2025, вступившим в силу 12 июля 2025 года.

Новый закон предусматривает частичную либерализацию некоторых валютных операций с капиталом путем отмены режима разрешений для всех категорий резидентов, осуществляющих операции с финансовыми инструментами, а также для лицензированных и банков и банков-нерезидентов при осуществлении операций по ввозу/вывозу из Республики Молдова наличных денежных средств в национальной валюте.

Этими инициативами Национальный банк Молдовы вносит вклад в модернизацию национальной финансовой системы и продвижение процесса интеграции Республики Молдова в Европейский союз. Таким образом, постоянные усилия по гармонизации законодательства укрепляют прозрачность, стабильность и устойчивость банковского сектора в интересах экономики и граждан.