Добро пожаловать на официальный сайт Национального банка Молдовы!

×

У вас хорошее зрение, и вы хотите отключить этот инструмент?

Добро пожаловать на официальный сайт Национального банка Молдовы!

Вы можете выбрать один из наиболее востребованных отчетов из списка:

Национальный банк и члены его руководящих органов независимы в осуществлении своих функций, установленных настоящим законом, и не могут обращаться за указаниями и получать таковые от органов публичной власти или какого-либо иного органа.

Стратегия денежной политики НБМ на среднесрочный период предусматривает поддержание количественного объектива инфляции на уровне 5.0% с возможным отклонением ± 1.5 процентных пункта – оптимальный уровень для устойчивого экономического роста и развития Республики Молдова на среднесрочный период.

Национальный банк обладает исключительным правом эмиссии на территории Республики Молдова банкнот и монет в качестве платежного средства.

Национальный банк обладает исключительным правом лицензирования, осуществления надзора и регулирования деятельности финансовых учреждений.

Национальный банк имеет право покупать, продавать и негоциировать иностранную валюту, используя активы, покупать и продавать казначейские обязательства и другие ценные бумаги, выпущенные или гарантированные правительствами иностранных государств и международными финансовыми публичными организациями.

Национальный банк осуществляет надзор за системой платежей в республике и способствует стабильному и эффективному функционированию автоматизированной системы межбанковских платежей.

Национальный банк является самостоятельным публичным юридическим лицом и несет ответственность перед Парламентом.

Национальный банк информирует общественность о динамике годовой инфляции, о стратегии денежной политике, результаты макроэкономического анализа, анализа развития финансового рынка и статистическую информацию, в том числе относительно денежной массы, предоставления кредитов, платежного баланса и положения на валютном рынке.

Национальный банк проводит экономический и денежный анализ, составляет платежный баланс, международную инвестиционную позицию и разрабатывает статистику внешнего долга Республики Молдова.

Перевод

ЗАРЕГИСТРИРОВАНО:

Министерство юстиции

Республики Молдова

№ 1336 от 4 июня 2018 г.

ИСПОЛНИТЕЛЬНЫЙ КОМИТЕТ

НАЦИОНАЛЬНОГО БАНКА МОЛДОВЫ

ПОСТАНОВЛЕНИЕ №114

от 24 мая 2018 г.

об утверждении Регламента о подходе к рыночному риску

согласно стандартизованному подходу

(в силе с 30.07.2018)

Опубликовано в Monitorul Oficial al Republicii Moldova №183-194 от 08.06.2018 г., ст.904

На основании п. d) части (1) ст.5, части (1) ст.11, п. с) части (1) ст.27, п. а) ст.44 Закона о Национальном банке Молдовы № 548-XIII от 21 июля 1995 г. (переопубликован: Официальный монитор Республики Молдова, 2015 г., №297-300, ст.544), с последующими изменениями и дополнениями, ст. 60 и 71 Закона о деятельности банков № 202 от 6 октября 2017 г. (Официальный монитор Республики Молдова, 2017 г., №434-439, ст.727), с последующими изменениями и дополнениями, Исполнительный комитет Национального банка Молдовы

ПОСТАНОВЛЯЕТ:

1. Утвердить Регламент о подходе к рыночному риску согласно стандартизованному подходу согласно приложению к настоящему постановлению.

2. Регламент, указанный в пункте 1 настоящего постановления, вступает в силу 30 июля 2018 года.

3. Со дня вступления в силу регламента, указанного в пункте 1 настоящего постановления, банки обеспечат соответствие своей деятельности, включая внутренние политики и регламенты, его требованиям.

Председатель

Исполнительного комитета

Серджиу ЧОКЛЯ

Приложение № 1

к Постановлению Исполнительного

комитета Национального банка Молдовы

№114 от 24 мая 2018 г.

Регламента о подходе к рыночному риску согласно стандартизованному подходу

Данный регламент воплощает следующие акты Европейского союза:

Статью 4 пункт (1) подпункты 50, 68, 69, 70, 72, 84, 85, 86, 87, 92, 96, 97, статью 102, статью 103, статью 104, статью 105 пункты (1)-(13), статью 106, статьи 325 - 327, статью 328 пункт (1), статью 329 пункты (1) и (2), статьи 330 - 335, статью 336 пункты (1) и (4), статьи 338-351, статью 352 пункты (1)-(5), статью 353 пункты (1) и (2), статью 354 пункты (1), (2), (4) и (5), статьи 355-357, статью 358 пункты (1)-(3) и (5), статьи 359-361 и приложение II Регламента № 575/2013 Европейского Парламента и Совета от 26 июня 2013 г. о пруденциальных требованиях к кредитным организациям и инвестиционным фирмам, вносящего изменения в Регламент (ЕС) № 648/2012, измененного и дополненного делегированным Регламентом Комиссии (ЕС) № 2015/62 от 10 октября 2014 г.

Регламент о введение в действие (ЕС) № 945/2014 Комиссии от 4 сентября 2014 об установлении некоторых технических стандартов о введение в действие релевантных показателей с соответствующей диверсификацией согласно Регламенту (ЕС) № 575/2013 Европейского Парламента и Совета

Делегированный регламент Комиссии (ЕС) № 525/2014 от 12 марта 2014 г. о дополнении Регламента (ЕС) № 575/2013 Европейского Парламента и Совета в части требований к техническим стандартам регулирования для определения рынка

Делегированный регламент Комиссии (ЕС) № 528/2014 от 12 марта 2014 г. о дополнении Регламента (ЕС) № 575/2013 Европейского Парламента и Совета в части требований к техническим стандартам регулирования для иных рисков, чем риск дельта-операций в рамках стандартизованного подхода рыночного риска

Регламент о введение в действие (ЕС) № 2015/2197 Комиссии от 27 ноября 2015 г. об установлении технических стандартов о введение в действие в части требований к сильно скоррелированным валютам в соответствии с Регламентом (ЕС) № 575/2013 Европейского Парламента и Совета

ГЛАВА I

ОБЩИЕ ПОЛОЖЕНИЯ

Часть 1

Предмет, область применения

1. Настоящий регламент устанавливает правила по требованиям собственных средств для рыночного риска согласно стандартизованному подходу для расчета требований собственных средств согласно нормативным актам Национального банка Молдовы о собственных средствах и требованиях капитала.

2. Настоящий регламент применяется к банкам, юридическим лицам Республики Молдова и отделениям Республики Молдова банков других государств (далее - банки).

3. Настоящий регламент применяется на индивидуальном уровне и, по необходимости, на консолидированном.

4. При условии соблюдения п. 5 и только для расчета чистых позиций и требований собственных средств на консолидированной основе в соответствии с настоящим регламентом, банки могут использовать позиции одного банка для взаимозачета позиций другого банка.

5. Банки могут применять положения п. 4 только при условии получения разрешения Национального банка Молдовы, если совокупно выполняются следующие условия:

a) в рамках группы существует удовлетворительное выделение собственных средств;

b) юридическая или договорная регулирующая база, в которой оперируют банки, в состоянии гарантировать взаимную финансовую помощь в рамках группы.

6. В случае, если существуют предприятия в других государствах, кроме условий пункта 5, необходимо совокупно выполнить следующие условия:

a) данные предприятия были разрешены в другом государстве и соответствуют определению банка, признанными из других государств;

b) данные предприятия соблюдают, на индивидуальной основе, требования собственных средств, равнозначные требованиям, предусмотренным настоящим регламентом и нормативными актами Национального банка Молдовы;

c) в данных государствах не существует норм, которые могли бы значительно повлиять на перевод средств в рамках группы.

Часть 2

Определения

7. Термины, понятия и выражения, используемые в настоящем регламенте, имеют определения, предусмотренные Законом о деятельности банков № 202 от 6 октября 2017 г. (далее – Закон № 202 от 6 октября 2017) и нормативными актами Национального банка Молдовы, изданными для применения указанного закона.

8. В настоящем регламенте устанавливаются следующие определения:

1) внутреннее хеджирование (hedging) – является позицией, которая значительно компенсирует составляющие элементы риска в одной позиции или набора позиций торгового портфеля и позиции или набора позиций вне торгового портфеля;

2) простое соглашение репо – сделка выкупа одного или более подобных, не комплексных активов, в отличие от корзины активов;

3) признанная биржа – является биржей, которая совокупно выполняет следующие условия:

a) является регулируемым рынком в соответствии с подп.10) настоящего регламента;

b) имеет механизм взаимозачета, через который договора, указанные в приложении №1 к настоящему регламенту, являются предметом требований ежедневной маржи, который, по мнению компетентных органов, предоставляет соответствующую защиту;

4) дельта – является ожидаемой вариацией стоимости опциона по отношению к вариации стоимости основного инструмента опциона;

5) финансирование запасов – является позициями, в которых физические запасы были проданы форвард, а стоимости финансирования была заморожена до даты продажи форвард;

6) финансовым инструментом является любой из следующих:

a) любой договор, порождающий одновременно финансовый актив (для одной из сторон) и финансовую задолженность или инструмент капитала (для другой стороны);

b) инструмент, указанный в ст.4 Закона о рынке капитала № 171 от 11 июля 2012 г.;

c) производный финансовый инструмент;

d) первичный финансовый инструмент;

e) денежный инструмент.

Указанные в подп.a), b) и c) инструменты, являются финансовыми инструментами, если только их стоимость вытекает из стоимости базового финансового инструмента или другого базового элемента, индикатора или показателя.

7) привязка к модели – любая оценка, которая должна быть отражена на базовом уровне, экстраполированная или рассчитанная другим образом, исходя от одного или нескольких входящих данных рынка;

8) привязка к рынку – оценка прямо доступных позиций по цене закрытия, которые происходят из независимых источников, в том числе биржевых котировок, электронных котировок или котировок, происходящих от нескольких известных независимых брокеров;

9) базовое обязательство – обязательство, использованное для установления наличной расчетной стоимости кредитного производного финансового инструмента.

10) регулируемый рынок – регулируемый рынок в соответствии с Законом о рынке капитала № 171 от 11 июля 2012 г.;

11) торговый портфель – все позиции по финансовым инструментам и товарам во владении банка либо с намерением осуществления сделок, либо с намерением покрытия позиций с намерением осуществления сделок;

12) позиции во владении с намерением продажи – являются любыми из следующих:

a) позиции за свой счет и позиции, происходящие из услуг для клиентов и из формирования рынка;

b) позиции, предназначенные для краткосрочной перепродажи;

c) позиции, пользующиеся разницами, реальными или ожидаемыми на краткосрочный период, между покупной стоимостью и стоимостью продажи, или другими варьированиями цен или процентной ставки;

13) многосторонняя торговая система – многосторонняя торговая система в соответствии с Законом о рынке капитала № 171 от 11 июля 2012 г.;

14) конвертируемая ценная бумага – ценная бумага, которая, как правило, по выбору владельца, может быть обменена на другую ценную бумагу;

15) независимая проверка цен – процесс постоянной проверки точности и независимости рыночных цен или входящих данных, использованных для привязки к модели;

16) варрант – ценная бумага, предоставляющая право владельцу покупать базовый актив по установленной цене, до или после истечения варранта, и который может быть рассчитан путем поставки самого базового актива или путем расчета наличными.

ГЛАВА II

ТОРГОВЫЙ ПОРТФЕЛЬ

Часть 1

Требования для торгового портфеля

9. Торговый портфель банка включает все позиции по финансовым инструментам и товарам, которые находятся во владении либо для сделок, либо для покрытия других элементов торгового портфеля, и которые свободны от любых ограничительных условий о возможности их торговли, либо могут быть покрыты.

10. Намерение о торговле должно доказываться на основе стратегий, политик и процедур, установленных банком с целью управления определенной позицией или портфелем в соответствии с частью 2 настоящей главы.

11. Банки должны устанавливать и поддерживать системы и механизмы контроля для управления торговым портфелем согласно Регламенту об основах управления деятельностью банка (утвержденный ПИК НБМ № 146 от 07.06.2017).

12. Банки могут включать внутренние покрытия при расчете требований капитала для риска позиции, при условии владения с намерением торговли и выполнения требований, предусмотренных частями 2 - 5 настоящей главы.

Часть 2

Управление торговым портфелем

13. При управлении позициями или наборами торгового портфеля банк совокупно соблюдает следующие требования:

1) для соответствующей позиции/инструмента или портфеля должна существовать формализованная стратегия торговли, утвержденная исполнительным органом которая должна содержать ожидаемый горизонт владения;

2) для активного управления открытыми позициями должны существовать формализованные политики и процедуры, включающие следующее:

a) позиции, которые могут быть открыты на уровне торгового бюро (desk);

b) пределы по позиции устанавливаются и отслеживаются для обеспечения их адекватного характера;

c) дилеры имеют право открывать/управлять позицией в рамках установленных пределов и в соответствии с утвержденной стратегией;

d) о позициях сообщается исполнительному органу как о неотъемлемой части процесса управления риском на уровне банка; и

e) позиции активно отслеживаются по отношению к источникам сведений о рынке и с оценкой способности торговли/хеджирования позиции или ее составляющих рисков, включающих оценку качества и доступности информации о рынке, использованной как входящие данные для процесса оценки, оборота рыка (market turnover), размера позиций, торгуемых на рынке;

f) активные процедуры и механизмы контроля борьбы с мошенничеством.

3) банк располагает формализованными политиками и процедурами для отслеживания позиций в соотношении со стратегией торговли банка, включая отслеживание оборота и позиций, для которых первоначальный срок владения был превышен.

Часть 3

Включение в торговый портфель

14. Банки располагают формализованными политиками и процедурами для определения позиций, которые включают в торговый портфель для расчета требований капитала, в соответствии с требованиями, предусмотренными частью 1 настоящей главы и с определением торгового портфеля подп. 11) п.8, учитывая способности и практики банка по управлению рисками. Банк подтверждает письменными документами, которые обеспечивают полное покрытие, что соблюдает данные политики и процедуры и периодически подвергает их внутреннему аудиту.

15. Банки располагают формализованными политиками и процедурами для масштабного управления торговым портфелем. Данные политики и процедуры покрывают по меньшей мере:

1) деятельность, которую банк считает сделками и составляющей частью торгового портфеля для расчета требований собственных средств;

2) степень, в которой позиция может ежедневно привязываться к рыночной стоимости путем ссылки на активный и ликвидный двусторонний рынок;

3) для позиций, которые привязываются к модели, степень, в которой банк может:

a) определять все значительные риски позиции;

b) покрывать все значительные риски позиции инструментами, для которых существует активный и ликвидный двусторонний рынок;

c) получать надежные оценки для ключевых гипотез и параметров, используемых в модели;

4) степень, в которой банк может и должен порождать оценки для позиции, которую можно утвердить внешне последовательно;

5) степень, в которой законные ограничения или другие операционные требования препятствовали бы банку осуществлять ликвидацию или покрывать позицию в короткий срок;

6) степень, в которой банк может и должен поступить при активном управлении рисками позиций в рамках операций торговли;

7) степень, в которой банк может перевести риск или позиции торгового портфеля вне его или наоборот, и критерии для данных переводов.

Часть 4

Требования осмотрительной оценки

16. Все позиции торгового портфеля являются предметом норм по осмотрительной оценке, указанной в настоящей части. Банки принимают меры, в особенности для того, чтобы осмотрительная оценка позиций торгового портфеля достигала соответствующую степень достоверности, учитывая активный характер позиций торгового портфеля, требования пруденциальной надежности, способ оперирования и цель требований капитала касательно позиций торгового портфеля.

17. Банки учреждают и поддерживают механизмы контроля, достаточные для получения осмотрительных и надежных оценок для задач оценки. Соответствующие системы и механизмы контроля включают по меньшей мере следующие элементы:

1) формализованные политики и процедуры для процесса оценки, включая четко определенную ответственность для различных структур, вовлеченных в процесс определения оценки, источники информации о рынке и рассмотрение ее соответствия, направления для использования незаметных входящих данных, которые отражают гипотезы банка относительно элементов, которые бы использовали участники рынка для установления стоимости позиции, частота, с которой осуществляют независимые оценки, синхронность в отношении цен закрытия, процедуры для корректировки оценок, процедуры специальной проверки и проверки конца месяца;

2) направления отчетности для подразделения, ответственного за процесс проверки, которые являются четкими и независимыми от подразделения, ответственного за начало сделок (front office), конечным получателем которых является руководящий орган.

18. Банки переоценивают свои позиции торгового портфеля по меньшей мере ежедневно.

19. Банки привязывают позиции к рынку по мере возможностей, в том числе в случае применения подхода к капиталу, связанного с торговым портфелем.

20. Для привязки к рынку банк использует более осмотрительную покупную/продажную котировку, кроме случая, когда он в состоянии закрыть свою позицию по среднерыночной цене. Если банки используют данное отступление, они раз в полгода информируют Национальный банк Молдовы о данных позициях и представляют доказательства, согласно которым могут закрыть свою позицию по среднерыночной цене.

21. Если привязка к рынку невозможна, банки привязывают свои позиции и портфели к модели осмотрительным образом, в том числе и когда рассчитывают требования собственных средств для позиций торгового портфеля.

22. Банки соблюдают следующие условия, связанные с привязкой к модели:

a) руководящему органу известно об элементах торгового портфеля или других позициях, оцененных по справедливой стоимости, которые являются предметом привязки к модели и понимает значение созданной таким образом неопределенности в отражении рисков/результатов деятельности;

b) по мере возможности, банки извлекают информацию о рынке из тех же источников, что и рыночные цены, и часто оценивает соответствие данных с рынка по определенной оцениваемой позиции и параметры модели;

c) если доступны, банки используют методологии оценки, которые являются рыночными практиками, принятыми для данных финансовых инструментов или товаров;

d) если модель развита самим банком, он основывается на соответствующие гипотезы, которые были оценены и рассмотрены соответственно квалифицированными сторонами, независимыми от процесса разработки;

e) банки располагают формальными процедурами контроля варьирований и сохраняют резервную копию модели, которая используется периодически для проверки оценок;

f) группа управления рисками знает слабые стороны используемых моделей и как лучше отразить их в результатах оценки;

g) модели банков являются предметом периодического рассмотрения для определения точности их результатов, которое включают оценку поддержания соответствия гипотез, анализ прибыли и потери в соотношении с факторами риска и сопоставление реальной стоимости закрытия с результатами модели.

23. В соответствии с подп. d) п.22, модель развивается или утверждается самостоятельно торговым бюро (desk) и тестируется самостоятельно, в том числе для подтверждения математических расчетов, гипотез и внедрения информационных программ.

24. Кроме ежедневной привязки к рынку или к модели, банки осуществляют и независимую проверку цен. Проверка рыночных цен и входящих данных модели должна осуществляться лицом или субъектом, независимым от лиц и субъектов, которые получают выгоду от торгового портфеля, не менее одного раза в месяц или чаще, в зависимости от характера рынка или торговой деятельности. Если не существует независимых источников определения цен или источники определения цен более субъективны, могут использоваться осмотрительные меры, такие как корректировки оценок.

25. Банки учреждают и поддерживают процедуры для учета корректировок оценок.

26. Банки формально учитывают корректировки оценок о следующем: заранее констатированные кредитные маржи, затраты по закрытию, операционные риски, неопределенность рыночной стоимости, досрочное окончание, инвестиционная стоимость и стоимость финансирования, будущие административные стоимости и, по необходимости, риск модели.

27. Банки учреждают и поддерживают процедуры для расчета корректировки текущей оценки любой менее ликвидной позиции, которая могла бы вытекать в особенности из событий на рынке или из собственных положений банка, например, сконцентрированные позиции и/или позиции, для которых срок первоначального владения был превышен. В случае необходимости, банки осуществляют такие дополнительные корректировки к любым изменениям стоимости позиции, необходимой для финансовой отчетности и осуществляют их таким образом, чтобы отразить отсутствие ликвидности позиции.

28. Согласно процедурам, указанным в п. 27, банки должны учитывать несколько факторов для определения необходимости корректировки оценки для менее ликвидных позиций. Данные факторы включают:

a) время, необходимое для покрытия позиции или свойственных рисков позиции;

b) волатильность и средний размер марж между ценами покупки и ценами продажи;

c) наличие рыночных котировок (количество и личность маркетмейкеров), волатильность и объемы торгов, включая объемы торгов в кризисный период рынка;

d) рыночная концентрация;

e) хронологическая классификация позиций;

f) степень, в которой оценка основывается на привязке к модели;

g) влияние других рисков модели.

29. В случае использования некоторых оценок, осуществленных третьими сторонами, или в случае привязки к модели банки проверяют своевременность применения корректировки оценки. Кроме того, банки проверяют необходимость установления корректировок для менее ликвидных позиций и постоянно пересматривают непрерывность их адекватного характера.

30. В целях п.29 банки точно оценивают необходимость осуществления корректировок оценок в связи со степенью неопределенности данных, используемых для параметров в рамках моделей.

31. Что касается комплексных продуктов, которые включают кредитные производные типа «n-ый дефолт» (n-ый случай невозврата), банки прямо оценивают необходимость осуществления корректировок оценок для отражения риска модели, связанного с использованием методологии оценки, которая может быть неправильной, и риска модели, связанного с использованием, в модели оценки, некоторых параметров калибровки, которых можно не заметить (и которые могут быть ошибочными).

Часть 5

Внутренние хеджирования (hedging)

32. Внутреннее хеджирование соблюдает в данном случае следующие требования:

a) в основном не предназначено во избежание или снижения требований собственных средств;

b) соответствующим образом документировано и подвергается специальной внутренней процедуре утверждения и аудита;

c) осуществляется в условиях рынка;

d) рыночный риск, порожденный внутренним хеджированием, динамично управляется в торговом портфеле в допущенных пределах;

e) внимательно отслеживается в соответствии с адекватными процедурами.

33. Требования пункта 32 применяются без ущерба для требований, применяемых к хеджированной позиции вне торгового портфеля.

34. В отступление от п.32-33, если банк хеджирует внутренним хеджированием подверженность к кредитному риску вне торгового портфеля или подверженность к риску контрагента, используя кредитный производный финансовый инструмент, зарегистрированный в своем торговом портфеле, подверженность вне торгового портфеля или подверженность к риску контрагента не считается хеджированной с целью расчета размеров подверженностей с учетом риска, если только банк приобретает в соответствие с этим от приемлемого третьего поставщика защиты кредитный производный финансовый инструмент, который соблюдает требования по нефинансированной защите вне торгового портфеля.

ГЛАВА III

Требования собственных средств для риска позиции

Часть 1

Общие положения и специфические инструменты

35. Требование собственных средств банка для риска позиции является суммой требований собственных средств для общего и специфического риска по своим позициям по долговым инструментам и инструментам капитала.

36. Абсолютное значение излишка длинных (коротких) позиций банка по отношению к своим коротким (длинным) позициям по идентичным капитальным ценным бумагам, долговым инструментам и конвертируемым ценным бумагам, а также по идентичным фьючерсным финансовым договорам, опционам, варрантам и хеджированным варрантам является его чистой позицией по каждому из этих разных инструментов. При расчете чистой позиции, позиции по производным финансовым инструментам рассматриваются согласно положениям п.39-44. В случае если банк владеет собственными долговыми инструментами, они не учитываются при расчете требований капитала для специфического риска, предусмотренных в п.58-60.

37. Не разрешается взаимозачет между конвертируемой ценной бумагой и позицией с отрицательным знаком по его базовому инструменту.

38. Все чистые позиции, независимо от их знака, конвертируются ежедневно, до их объединения, в отчетной валюте, используя официальный курс молдавского лея, действительный на соответствующую дату.

39. Фьючерсные договора по процентной ставке, форвардные договора по процентной ставке (FRA) и форвардные обязательства по покупке или продаже долговых инструментов рассматриваются как сочетание длинных и коротких позиций. Так, длинная позиция по фьючерсному договору рассматривается как сочетание между полученным кредитом со сроком погашения на дату поставки фьючерсного договора и владением актива со сроком погашения, равным сроку погашения инструмента, или условной позицией, представляя базис для данного фьючерсного договора. Таким же образом, проданный договор FRA рассматривается как длинная позиция, со сроком погашения равным дате расчета плюс период договора, и короткая позиция, со сроком погашения равным дате расчета. Как кредит, так и актив во владении включаются в первую категорию, предусмотренную в п. 58 таблицы № 2, для расчета требования собственных средств для специфического риска, связанного с фьючерсными договорами по процентной ставке и договорами FRA. Форвардное обязательство покупки долгового инструмента рассматривается как сочетание между кредитом со сроком погашения на дату поставки и длинной позицией (spot) по самому долговому инструменту. Кредит включается в первую категорию, предусмотренную в п. 58 таблицы № 2, для целей специфического риска, а долговой инструмент включается в соответствующую графу той же таблицы.

40. В соответствии с п.39 «длинная позиция» обозначает позицию, в которой банк определил процентную ставку, которую получит на определенный момент в будущем, а «короткая позиция» обозначает позицию, в которой банк определил процентную ставку, которую оплатит на определенный момент в будущем.

41. В соответствии с настоящей главой, опционы и варранты по процентной ставке, по долговым инструментам, по капитальным ценным бумагам, по биржевым показателям, по фьючерсным финансовым договорам, по свопам и по валютам рассматриваются как позиции, равные по стоимости сумме по базовому инструменту, к которому относится опцион, умноженная на соответствующие значение дельта. Полученные таким образом позиции могут взаимозачитываться любой позицией с отрицательным знаком по инструментам, идентичным базовому инструменту, или по производным финансовым инструментам, идентичным базовому производному финансовому инструменту. Использованное значение дельта является значением данной биржи. В случае опционов для внебиржевых производных финансовых инструментов или в случае, если значение дельта отсутствует на данной бирже, банк сам может рассчитать значение дельта с помощью соответствующей модели, с разрешения Национального банка Молдовы. Разрешение выдается, если модель адекватно оценивает норму изменения стоимости опциона или варранта по соотношению с незначительными изменениями рыночной стоимости базиса.

42. Банки адекватно отражают риски, иные, чем риск дельта, связанные с опционами в требованиях собственных средств согласно п.43.

43. Во исполнении положений п.42, 120 и 147 настоящего регламента банки рассчитывают требования собственных средств для рыночного риска относительно другого риска, иного, чем дельта-риск опционов или варрантов, в соответствии с одним из следующих подходов:

a) упрощенный подход в соответствии с частью А приложения № 2 к настоящему регламенту;

b) подход дельта-плюс в соответствии с частью В приложения № 2 к настоящему регламенту;

c) подход, основанный на сценарии в соответствии с частью С приложения № 2 к настоящему регламенту.

44. Свопы рассматриваются для целей риска процентной ставки на той же основе, что и балансовые инструменты. Так, процентный своп, в рамках которого банк получает плавающую процентную ставку и выплачивает фиксированную процентную ставку, рассматривается как эквивалент длинной позиции по инструменту по плавающей процентной ставке со сроком погашения равным периоду до следующей даты фиксирования процентной ставки и короткая позиция по инструменту по фиксированной процентной ставке с тем же сроком погашения, что и сам своп.

45. Банки, которые корректируются к условиям рынка и управляют риском процентной ставки для производных финансовых инструментов в соответствии с п.39-44 на основе обновленных движений денежных средств, могут, получив разрешение Национального банка Молдовы, использовать модели чувствительности для расчета позиций, указанных в п.39-44, и могут их использовать для любого обязательства, которое амортизировано на остаточный период, кроме тех, основная часть которых погашена в конце единым траншем.

46. Разрешение выдается, если данные модели порождают позиции, имеющие ту же чувствительность к изменению процентной ставки, что и движения базовой наличности. Данная чувствительность оценивает по отношению к самостоятельным варьированиям некоторых ставок, выбранных по длине кривой производительности, отражающих по меньшей мере одну точку чувствительности в каждом из сроков погашения, предусмотренных в п.58 таблицы № 2. Позиции включаются в расчет требований собственных фондов для общего риска долговых инструментов.

47. Банки, которые не используют модели, указанные в пункте 45, могут полностью взаимозачитывать все позиции по финансовым производным инструментам, регулируемым п.39-44, которые выполняют по меньшей мере следующие условия:

1) позиции имеют ту же стоимость и деноминируются в той же валюте;

2) индикативная ставка (для позиций с плавающей ставкой) или купон (для позиций с фиксированной ставкой) имеет приблизительную стоимость;

3) следующая дата фиксирования процентной ставки или, для позиций по фиксированному купону, остаточный срок погашения соответствует следующим лимитам:

a) менее месяца: тот же день;

b) между одним месяцем и одним годом: в течение семи дней;

c) более года: в течение 30 дней.

48. При расчете требований собственных фондов для общего риска и специфического риска стороны, принявшей кредитный риск («продавец защиты»), следует использовать, если не указано иначе, условную сумму кредитного финансового производного инструмента, предусмотренную договором.

49. В отступление от п.48, банк может выбрать заменить условную сумму на условную сумму плюс чистое движение рыночной стоимости производного финансового инструмента с начала сделки, представляя с точки зрения продавца защиты чистое движение в снижающуюся сторону, с отрицательным знаком. Для расчета требования специфического риска, иного, чем для инструментов типа свопа на совокупный доход, применяется срок погашения кредитного финансового производного инструмента, предусмотренный договором, а не срок погашения обязательства. Позиции определяются следующим образом:

a) инструмент типа своп на совокупный доход создает длинную позицию по общему риску базового обязательства и короткую позицию по общему риску государственной ценной бумаги со сроком погашения равным периоду до следующей даты фиксирования процентной ставки и которой присвоен весовой коэффициент риска 0 % на основе Регламента о подходе к кредитному риску для банков согласно стандартизованному подходу (утвержденный ПИК НБМ №111 от 24.05.2018). Также, длинную позицию по специфическому риску базового обязательства;

b) инструмент типа «кредитный дефолтный своп» не создает позицию по общему риску. Для целей специфического риска банк регистрирует длинную синтетическую позицию по обязательству базового субъекта, кроме случая, когда производный финансовый инструмент имеет внешний рейтинг и выполняет условия по приемлемой долговой ценной бумаге, когда регистрируется длинная позиция по производному финансовому инструменту. Если в рамках продукта задолжены выплаты в виде премий или процентов, данные движения денежных средств представляются как условные позиции по государственным ценным бумагам;

c) инструмент типа одноименная кредитная нота создает длинную позицию по общему риску самого инструмента, как и инструмент по процентной ставке. Для целей специфического риска создается длинная синтетическая позиция по обязательству базового субъекта. Для эмитента ценой бумаги создается дополнительная длинная позиция. Если инструмент типа кредитная нота имеет внешний рейтинг и выполняет условия по приемлемой долговой ценной бумаге, необходимо зарегистрировать лишь одну длинную позицию по специфическому риску соответствующего инструмента;

d) кроме длинной позиции по специфическому риску эмитента инструмента, инструмент типа многоименная кредитная нота, который оказывает пропорциональную защиту, создает позицию по каждому базовому субъекту, общая условная сумма контракта распределяется среди позиций пропорционально значимости каждой подверженности перед базовым субъектом. Если возможно выбрать несколько обязательств базового субъекта, обязательство с наибольшей степенью риска определяет специфический риск;

e) кредитный производный финансовый инструмент типа «портфельный актив до первого дефолта» (первый актив в состоянии невозврата) создает позицию, равную по стоимости с условной суммой, по обязательству по каждому базовому субъекту. В случае, если максимальная сумма платежа для кредитного события ниже, чем требование собственных средств согласно методу первого тезиса настоящего подпункта, максимальная сумма платежа может считаться требованием собственных средств для специфического риска.

50. Кредитный производный финансовый инструмент типа «актив до n-го дефолта» (n-ый актив в состоянии невозврата) создает позицию, равную по стоимости с условной суммой, по обязательству по каждому базовому субъекту, за исключением n-ых базовых субъектов с самым низким требованием собственных средств для специфического риска. В случае если максимальная сумма платежа для кредитного события ниже, чем требование собственных средств согласно методу первого тезиса настоящего подпункта, данная сумма может считаться требованием собственных средств для специфического риска.

51. Если кредитный производный финансовый инструмент типа «n-ый дефолт» имеет внешний рейтинг, продавец защиты рассчитывает требование собственных средств для специфического риска, используя рейтинг производного финансового инструмента и применяет соответствующие весовые коэффициенты риска таблицы № 1.

Таблица №1

|

Уровень качества кредита |

1 |

2 |

3 |

4 (только для оценок кредита, кроме оценок краткосрочного кредита) |

Все остальные уровни качества кредита |

|

Позиции из кредитных производных финансовых инструментов типа «актив до n-го дефолта» |

20% |

50% |

100% |

350% |

1000% |

52. Для части, которая переводит кредитный риск («покупатель защиты»), позиции определяются путем симметрии с позициями, зарегистрированными продавцом протекции, за исключением инструментов типа кредитная нота (который не порождает короткие позиции по эмитенту). При расчете требования собственных средств для «покупателя защиты» используется условная сумма кредитного производного финансового инструмента, предусмотренная договором.

53. В отступление от п.52 банк может выбрать заменить условную сумму на условную сумму плюс чистое движение рыночной стоимости производного финансового инструмента с начала сделки, представляя с точки зрения продавца защиты чистое движение в снижающуюся сторону, с отрицательным знаком. Если в определенный момент существует колл-опцион в сочетании с повышающимся процентом, такой момент считается сроком погашения защиты.

54. Кредитные производные финансовые инструменты в соответствии с п.62 или п.64 включаются только в установление требования собственных средств для специфического риска согласно п. 65.

55. В случае если банк переводит ценные бумаги или гарантированные права по собственности ценных бумаг, в рамках соглашения репо или в случае дачи взаймы ценных бумаг в рамках операции дачи ценных бумаг взаймы, он должен включить соответствующие ценные бумаги в расчет требования собственных средств в соответствии с настоящей главой при условии, что данные ценные бумаги являлись позициями торгового портфеля.

Часть 2

Долговые ценные бумаги

56. Чистые позиции классифицируются согласно валютам, в которых они деноминированы, а требование собственных средств для общего и специфического риска рассчитывается отдельно для каждой индивидуальной валюты.

Подчасть 1

Специфический риск

57. Банк может лимитировать требование собственных средств для специфического риска чистой позиции по долговому инструменту по максимальной сумме возможного убытка в результате риска невозврата. Для короткой позиции данный лимит может быть рассчитан как изменение стоимости, определенной ценной бумагой или, по обстоятельствам, тем фактом, что для базовых имен сразу отсутствует риск невозврата.

58. Банк присваивает чистые позиции торгового портфеля, рассчитанные согласно п.36-38, соответствующие категориям таблицы №2 в зависимости от эмитента/должника, внешней оценки кредита, а также в зависимости от остаточного срока погашения и далее умножает на весовые коэффициенты риска, предусмотренные в указанной таблице. Банк суммирует взвешенные позиции, вытекающие из применения настоящего пункта, независимо от того, короткие они или длинные, в целях расчета требования собственных средств для хеджирования специфического риска.

Таблица № 2

|

Категории |

Требование собственных средств для специфического риска |

|

Долговые ценные бумаги, которые бы получили весовой коэффициент риска равный 0 % согласно Регламенту о подходе к кредитному риску согласно стандартизованному подходу. |

0% |

|

Долговые ценные бумаги, которые бы получили весовой коэффициент риска равный 20 % или 50 % согласно Регламенту о подходе к кредитному риску согласно стандартизованному подходу и другим приемлемым элементам в соответствии с п.59. |

0,25 % (остаточный срок до окончательного срока погашения меньше или равен 6 месяцам) 1,00 % (остаточный срок до окончательного срока погашения больше 6 месяцев или меньше или равна 24 месяцам) 1,60 % (остаточный срок до окончательного срока погашения больше 24 месяцев) |

|

Долговые ценные бумаги, которые бы получили весовой коэффициент риска равный 100 % согласно Регламенту о подходе к кредитному риску согласно стандартизованному подходу. |

8,00 % |

|

Долговые ценные бумаги, которые бы получили весовой коэффициент риска равный 150 % согласно Регламенту о подходе к кредитному риску согласно стандартизованному подходу. |

12,00 % |

59. Другие приемлемые элементы:

1) длинные и короткие позиции по активам, для которых отсутствует оценка со стороны назначенного ECAI, и которые выполняют следующие условия:

a) считаются данным банком достаточно ликвидными;

b) их инвестиционное качество, по мнению банка, является по меньшей мере равной качеству активов, указанных в таблице №2, вторая строка;

c) допускаются на торгах по меньшей мере на одном регулируемом рынке Республики Молдова или на бирже другого государства, при условии, что соответствующая биржа признана Национальной комиссией по финансовому рынку;

2) длинные и короткие позиции по активам, выпущенным банками, подверженными требованиям собственных средств, предусмотренных нормативными актами Национального банка Молдовы, которые считаются данным банком достаточно ликвидными и инвестиционное качество которых, по мнению банка, является равной качеству активов, указанных в таблице №2, вторая строка;

3) ценные бумаги, выпущенные банком, которые считается, что имеют равное или более высокое качество кредита, чем ценные бумаги, ассоциируемые 2 уровню качества кредита согласно стандартизованному подходу для кредитного риска подверженностей перед банками, и которые подвержены некоторым механизмам надзора и регулирования, совместимым с предусмотренными в нормативных актах Национального банка Молдовы и Законе № 202 от 6 октября 2017 .

60. Банки, которые применяют подп.1) или 2) п.59, должны располагать формализованной методологией, на основе которой оценивает, если активы выполняют требования соответствующих подпунктов и уведомлять о данной методологии Национальный банк Молдовы.

61. Торговый портфель на основе корреляции состоит из кредитных производных финансовых инструментов типа «n-ый дефолт», где все базовые инструменты являются:

- либо одноименные инструменты (single-name instruments), включая одноименные кредитные производные инструменты (single-name credit derivatives), для которых существует двунаправленный ликвидный рынок;

- либо показатели, торгуемые обычным образом, которые основываются на данных базовых субъектах.

62. В соответствии с п.61 считается, что существует двунаправленный ликвидный рынок тогда, когда существуют независимые предложения, по доброй воле, покупки и продажи таким образом, чтобы в рамках одного дня можно было определить резонно скоррелированную стоимость с последней стоимостью продажи или с текущими конкурентоспособными котировками, по доброй воле, покупки или продажи, с возможностью осуществления расчета по данной стоимости в относительно короткий срок согласно торговому обычаю.

63. Позиции, которые ссылаются на любой из следующих элементов, не включаются в торговый портфель на основе корреляции:

a) базис, который может быть выделен классу подверженностей «подверженности типа ритейл» или классу подверженностей «подверженности, обеспеченные ипотеками на недвижимое имущество» согласно стандартизованному подходу для кредитного риска вне торгового портфеля банка;

b) долговое обязательство по субъекту со специальной целью, обеспеченное, прямо или косвенно, позицией, которая сама по себе не приемлема для включения в торговый портфель на основе корреляции в соответствии с п.61-63.

64. Банк может включить в торговый портфель на основе корреляции позиции, которые не являются кредитными производными финансовыми инструментами типа «n-ый дефолт», но которые хеджируют другие позиции данного портфеля, при условии наличия двунаправленного ликвидного рынка, в соответствии с п.62 для соответствующего инструмента или его базисов.

65. Банк определяет самую большую из следующих сумм как требование собственных средств для специфического риска касательно торгового портфеля на основе корреляции:

a) совокупное требование собственных средств для специфического риска, которое применялось бы исключительно к чистым длинным позициям торгового портфеля на основе корреляции;

b) совокупное требование собственных средств для специфического риска, которое применялось бы исключительно к чистым коротким позициям торгового портфеля на основе корреляции.

Подчасть 2

Расчет общего риска на основе срока погашения

66. В целях расчета требований собственных средств для хеджирования общего риска, все позиции взвешиваются согласно сроку погашения, в соответствии с п.67 для расчета требования собственных средств, необходимых для их хеджирования. Данное требование снижается, если взвешенная позиция находится во владении параллельно с взвешенной позицией с противоположным знаком, в рамках того же срока погашения. Снижение требования осуществляется также в случае, если взвешенные позиции с противоположным знаком включаются в различные сроки погашения, а уровень снижения зависит как от факта, что две данные позиции принадлежат или нет одной и той же зоне, так и от специфических зон, в которые включаются.

67. Банк включает чистые позиции по соответствующим срокам погашения графы 2 или, по необходимости, графы 3 таблицы № 3 настоящей подчасти. Банк осуществляет это на основании остаточного срока погашения, в случае инструментов с фиксированной ставкой, и на основе оставшегося периода до следующего фиксирования процентной ставки, в случае инструментов, по которым процентная ставка является плавающей до окончательного срока погашения. Банк также делает различие между долговыми инструментами с купоном 3 % и более, и с купоном менее 3 % и, в конечном итоге включает в графу 2 или графу 3 таблицы № 3 настоящей подчасти. Далее банк умножает каждый из них на весовой коэффициент риска по данному сроку погашения графы 4 таблицы № 3 настоящей подчасти.

68. Позже, банк рассчитывает сумму взвешенных длинных позиций и сумму взвешенных коротких позиций по каждому сроку погашения. Полученная сумма сопоставления указанных двух сумм по определенному сроку погашения является сопоставленной взвешенной позицией по данному сроку, тогда как остаточная длинная позиция или остаточная короткая позиция представляет не сопоставленную взвешенную позицию по тому же сроку. Далее рассчитывается итог сопоставленных взвешенных позиций по всем срокам.

69. Для сроков, включенных в каждую из зон таблицы № 3 банк рассчитывает итог не сопоставленных взвешенных длинных позиций с целью определения не сопоставленной взвешенной длинной позиции для каждой зоны. Аналогично итог по не сопоставленным взвешенным кротким позициям, по каждому сроку определенной зоны, суммируется для определения не сопоставленной взвешенной короткой позиции для той зоны. Часть, связанная с не сопоставленной взвешенной длинной позицией для определенной зоны, которая сопоставляется со взвешенной короткой позицией, не сопоставленная для той же зоны, является сопоставляемой взвешенной позицией для соответствующей зоны. Несопоставляемая часть взвешенной длинной позиции или несопоставленной взвешенной короткой позиции для одной зоны, которая не может быть иначе, является несопоставленной взвешенной позицией для соответствующей зоны.

Таблица № 3

|

Зона |

Срок погашения |

Вес (%) |

Предложенное изменение процентной ставки (%) |

|

|

Купон 3% или более |

Купон менее 3% |

|||

|

Один |

0 ≤ 1 месяцу |

0 ≤ 1 месяцу |

0,00 |

- |

|

> 1 ≤ 3 месяцам |

> 1 ≤ 3 месяцам |

0,20 |

1,00 |

|

|

> 3 ≤ 6 месяцам |

> 3 ≤ 6 месяцам |

0,40 |

1,00 |

|

|

> 6 ≤ 12 месяцам |

> 6 ≤ 12 месяцам |

0,70 |

1,00 |

|

|

Два |

> 1 ≤ 2 годам |

> 1,0 ≤ 1,9 лет |

1,25 |

0,90 |

|

> 2 ≤ 3 годам |

> 1,9 ≤ 2,8 лет |

1,75 |

0,80 |

|

|

> 3 ≤ 4 годам |

> 2,8 ≤ 3,6 лет |

2,25 |

0,75 |

|

|

Три |

> 4 ≤ 5 годам |

> 3,6 ≤ 4,3 лет |

2,75 |

0,75 |

|

> 5 ≤ 7 годам |

> 4,3 ≤ 5,7 лет |

3,25 |

0,70 |

|

|

> 7 ≤ 10 годам |

> 5,7 ≤ 7,3 ani |

3,75 |

0,65 |

|

|

> 10 ≤ 15 годам |

> 7,3 ≤ 9,3 лет |

4,50 |

0,60 |

|

|

> 15 ≤ 20 годам |

> 9,3 ≤ 10,6 лет |

5,25 |

0,60 |

|

|

> 20 лет |

> 10,6 ≤ 12,0 лет |

6,00 |

0,60 |

|

|

|

> 12,0 ≤ 20,0 лет |

8,00 |

0,60 |

|

|

|

> 20 лет |

12,50 |

0,60 |

|

70. Сумма по длинной или короткой взвешенной позиции, не сопоставляемой в зоне один, которая сопоставляется с длинной или короткой взвешенной позицией, не сопоставляемой в зоне два, является взвешенной позицией, сопоставляемой между зонами один и два. Тот же расчет осуществляется далее для оставшейся части от не сопоставляемой взвешенной позиции зоны два и не сопоставляемой взвешенной позиции зоны три, с целью расчета взвешенных позиций, сопоставляемых между зонами два и три.

71. Банк может изменить порядок п.70 таким образом, чтобы рассчитывать взвешенную позицию, сопоставляемую между зонами два и три до расчета соответствующей позиции между зонами один и два.

72. Далее, для определения взвешенной позиции, сопоставляемой между зонами один и три, остаток не сопоставляемой взвешенной позиции зоны один сопоставляется с остатком зоны три, оставшимся после того, как зона три была сопоставлена с зоной два.

73. Остаточные позиции, вытекающие в результате прохождения трех отдельных процедур расчета сопоставления, предусмотренных п.70-72, суммируются.

74. Требование собственных средств банка рассчитывается путем суммирования следующих элементов:

a) 10 % величины взвешенных позиций, сопоставляемых по всем срокам погашения;

b) 40 % от сопоставляемой взвешенной позиции зоны один;

c) 30 % от сопоставляемой взвешенной позиции зоны два;

d) 30 % от сопоставляемой взвешенной позиции зоны три;

e) 40 % от взвешенной позиции, сопоставленной между зонами один и два и между зонами два и три;

f) 150 % от взвешенной позиции, сопоставленной между зонами один и три;

g) 100 % от несопоставленных остаточных взвешенных позиций.

Подчасть 3

Расчет общего риска на основе срока

75. Для расчета требования собственных средств для общего риска по долговым инструментам банки могут использовать вместо подхода, указанного в подчасти 2 настоящей части, подход, который отражает срок при условии, что банк использует данный метод последовательно.

76. Согласно подходу, основанному на сроке, указанном в п.75, банк берет рыночную стоимость каждого долгового инструмента с фиксированной ставкой и рассчитывает его доходность при сроке погашения, которая тем самым является пересмотренной ставкой для соответствующей ценной бумаги. В случае инструментов с плавающей ставкой, банк берет рыночную стоимость каждого долгового инструмента и рассчитывает доходность исходя из гипотезы, что основная часть подлежит погашению на следующую дату фиксирования процентной ставки.

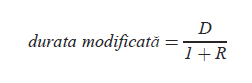

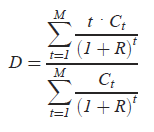

77. Далее банк рассчитывает измененный срок для каждого долгового инструмента на основании следующей формулы:

где:

D = срок, рассчитанный согласно следующей формуле:

где:

R = доходность при сроке погашения;

Ct = оплата наличными в момент t;

M = общий срок погашения.

Осуществляются корректировки расчета измененного срока для долговых инструментов, подверженных риску досрочной выплаты.

78. Далее банк включает каждый долговой инструмент в соответствующую зону таблицы № 4. Банк осуществляет это на основе измененного срока каждого инструмента.

Таблица №4

|

Зона |

Измененный срок (в годах) |

Предполагаемые проценты (изменение, в %) |

|

Один |

> 0 ≤ 1,0 |

1,0 |

|

Два |

> 1,0 ≤ 3,6 |

0,85 |

|

Три |

> 3,6 |

0,7 |

79. Банк рассчитывает взвешенную позицию на основании срока для каждого инструмента путем умножения своей рыночной стоимости на свой измененный срок и на предполагаемое изменение процентной ставки по инструменту, которому соответствует данный измененный срок (смотреть графу 3 таблицы №4).

80. Банк рассчитывает длинные взвешенные позиции на основе срока, а также короткие взвешенные позиции на основе срока в рамках каждой зоны. Сумма, полученная от сопоставления в каждой зоне длинных взвешенных сумм на основе срока и коротких взвешенных позиций на основе срока, является взвешенной позицией на основе срока, сопоставляемой для соответствующей зоны.

81. Далее банк рассчитывает для каждой зоны не сопоставляемые взвешенные позиции на основе срока, проходит процедуры, установленные п.70–73, для не сопоставляемых взвешенных позиций.

82. Далее требование собственных средств банка рассчитывается как сумма следующих элементов:

a) 2% взвешенной позиции на основе срока, сопоставляемой для каждой зоны;

b) 40% взвешенных позиций на основе срока, сопоставляемых между зонами один и два и зонами два и три;

c) 150% взвешенной позиции на основе срока, сопоставляемой между зонами один и три;

d) 100% не сопоставляемых взвешенных остаточных позиций на основе срока.

Часть 3

Капитальные ценные бумаги

83. Банк рассчитывает отдельно сумму всех чистых длинных позиций и сумму всех чистых коротких позиций в соответствии с п.36–38. Сумма абсолютной величины двух данных цифр является общей валовой позицией банка.

84. Банк рассчитывает отдельно для каждого рынка разницу между суммой чистых длинных позиций и суммой чистых коротких позиций. Сумма абсолютных величин данных разниц является общей чистой позицией банка.

85. В соответствии с п.84, значение определения «рынок» обозначает:

a) для зоны евро, все капитальные ценные бумаги, котированные на биржевых рынках стран-членов Европейского союза, которые утвердили валюту евро в качестве национальной валюты;

b) для других государств, все капитальные ценные бумаги, котированные на биржевых рынках в рамках национальной юрисдикции.

86. Для расчета требования собственных средств для хеджирования специфического риска, банк умножает свою общую валовую позицию на 8%.

87. Для расчета требования собственных средств для хеджирования общего риска банк умножает свою общую чистую позицию на 8%.

88. Фьючерсные договора по биржевым показателям, эквиваленты дельта опционов по фьючерсным договорам по биржевым показателям и опционов по биржевым показателям, которые далее именуются коллективно «фьючерсные договора по биржевым показателям», могут распадаться на позиции по каждой составляющей капитальной ценной бумаге. Данные позиции могут рассматриваться как позиции по соответствующим базовым капитальным ценным бумагам и могут компенсироваться противоположными позициями по самим базовым капитальным ценным бумагам. Банки уведомляют Национальный банк Молдовы о порядке использования данного подхода.

89. Если фьючерсный договор по биржевым показателям не распадается в позиции по каждой составляющей капитальной ценной бумаге, он рассматривается как индивидуальная капитальная ценная бумага.

90. В соответствии с п.89 специфический риск данной индивидуальной капитальной ценной бумаги может быть игнорирован, если соответствующий фьючерсный договор по биржевым показателям торгуется на бирже и является значительным показателем с соответствующим разнообразием.

91. Список биржевых показателей, для которых доступны подходы, предусмотренные п.90, включен в приложение № 3 к настоящему регламенту.

Часть 4

Твердое обязательство по принятию (underwriting)

92. В случае твердого обязательства по принятию долговых и капитальных ценных бумаг банк может использовать процедуру, которую использует при расчете требований собственных средств. Во-первых, банк рассчитывает чистые позиции путем позиций по твердым обязательствам по принятию, которые подписываются или осуществляется суб-андеррайтинг третьими сторонами, на основании формальных договоренностей. Затем банк снижает чистые позиции факторами снижения, предусмотренными таблицей №5, и рассчитывает требования собственных средств, используя сниженные позиции по твердым обязательствам по принятию.

Таблица №5

|

рабочий день 0; |

100% |

|

рабочий день 1; |

90% |

|

рабочий день 2-3; |

75% |

|

рабочий день 4; |

50% |

|

рабочий день 5; |

25% |

|

после рабочего дня 5; |

0% |

93. «Рабочий день 0» является рабочим днем, когда банк безоговорочно вовлечен в принятие известного количества ценных бумаг по установленной цене.

94. Банк уведомляет Национальный банк Молдовы о порядке, в котором применяет п.92-93.

Часть 5

Требования собственных средств для специфического риска по позициям, хеджируемым кредитными производными финансовыми инструментами

Подчасть 1

Признание хеджирования посредством кредитных производных финансовых инструментов

95. Национальный банк Молдовы признает хеджирования посредством кредитных производных финансовых инструментов в соответствии с принципами, установленными в п.96-102.

96. Банки рассматривают позицию по кредитному производному финансовому инструменту как «сегмент», а хеджируемая позиция с той же номинальной стоимостью или, по обстоятельствам, условная сумма, как другой «сегмент».

97. Полное признание осуществляется тогда, когда значение двух сегментов всегда движется в противоположные стороны и приблизительно в той же мере. Это случается в следующих случаях:

a) эти два сегмента состоят из абсолютно идентичных инструментов;

b) длинная наличная позиция хеджируется инструментом типа «своп полного возврата» (или наоборот) и существует четкое соответствие между базовым обязательством и базовой подверженностью (соответственно наличная позиция). Срок погашения самого свопа может отличаться от срока погашения базовой подверженности.

98. В положениях, предусмотренных п.97, ни один из двух сегментов не подвержен требованиям собственных средств для специфического риска.

99. Применяется компенсация 80%, если значения этих двух сегментов всегда движутся в противоположенные стороны и существует четкое соответствие касательно базового обязательства, срока погашения базового обязательства и кредитного производного финансового инструмента, а также касательно валюты базовой подверженности. Более того, основные характеристики кредитного производного финансового инструмента, предусмотренные договором, не способствуют тому, что изменение стоимости кредитного производного финансового инструмента значительно отклонялось от изменения стоимости наличной позиции. По мере того, как посредством сделки переводится риск, применяется компенсация 80% специфического риска для сегмента сделки с более высоким требованием собственных средств, тогда как требования для специфического риска по другому сегменту равны нулю.

100. В иных случаях, кроме указанных в п.97-99, осуществляется частичное признание в следующих ситуациях:

1) позиция соответствует случаю, описанному в подп.b) п. 97, но существует несоответствие между активами, соответственно между референтным обязательством и базовой подверженностью. В данном случае позиции должны выполнять и следующие требования:

a) базовое обязательство является той же очередью или последней очередью по отношению к базовой подверженности;

b) базовое обязательство и референтное обязательство имеют одного и того же дебитора и имеют положения типа «перекрестный дефолт» или «взаимное досрочное взыскание задолженности», носящие исполнительный характер с правовой точки зрения;

2) позиция соответствует случаю, описанному в подп. а) п.97 или п.99, но что касается валюты или срока погашения, существует несоответствие между защитой кредита и базовым активом. Несоответствия по валютам включаются в требование собственных средств по валютному риску;

3) позиция соответствует случаю, описанному в п.99, но что касается активов, существует несоответствие между наличной позицией и кредитным производным финансовым инструментом. Однако лежащий в основе актив включен в (поставляемые) обязательства в документации по кредитному производному финансовому инструменту.

101. В соответствии с п.100, для осуществления частичного признания, вместо того, чтобы суммировать требования собственных средств для специфического риска, касающихся каждого сегмента сделки, применяется лишь самое большое из двух требований собственных средств.

102. Во всех случаях, которые не подпадают под действие п.97-101, отдельно рассчитывается по одному требованию собственных средств для специфического риска, касающегося каждого сегмента позиций.

Подчасть 2

Признание хеджирования посредством кредитных производных финансовых инструментов типа «до первого дефолта» и «n-ый дефолт»

103. В случае кредитных производных финансовых инструментов «до первого дефолта» и типа «n-ый дефолт» для осуществления признания согласно подчасти 1 настоящей части применяется следующий подход:

a) если банк получает защиту кредита для ряда референтных базовых субъектов для кредитного производного финансового инструмента при условии, что первый невозврат в рамках активов обусловит выплату и данное кредитное событие определит прекращение договора, банк может компенсировать специфический риск для референтного субъекта, к которому применяется самое низкое требование собственных средств для специфического риска из референтных базовых субъектов, согласно таблице № 2 п.58 настоящего регламента;

b) если n-ый случай невозврата в рамках подверженностей обуславливает выплату на основании защиты кредита, покупатель защиты может компенсировать специфический риск только если защита была получена и для случаев невозврата с 1 до n-ого, или уже произошли n-ые случаи невозврата. В данных случаях используется методология, описанная в п.а) для кредитных производных финансовых инструментов типа «до первого дефолта», адаптированная соответственно для продуктов типа «n-ый дефолт».

Часть 6

Требования собственных средств для ОКИ

Подчасть 1

Требования собственных средств для ОКИ

104. Без ущерба для других положений данной части позиции по ОКИ подвержены требованию собственных средств для риска позиции (специфического и общего) 32%.

105. Без ущерба для положений подчасти 2 часть 1 главы IV скоррелированные измененным подходом для золота, предусмотренного п.119, позиции по ОКИ подвержены требованию собственных средств для риска позиции (специфический и общий) и для валютного риска 40 %.

106. За исключением случаев, указанных в подчасти 3 настоящей части, не разрешается компенсация между базовыми инвестициями ОКИ и другими позициями, находящимися во владении банка.

Подчасть 2

Общие критерии для ОКИ

107. ОКИ являются приемлемыми для подхода, предусмотренного подчастью 3 настоящей части, когда выполняются совокупно следующие условия:

1) проспект выпуска ОКИ или равнозначный документ включает все следующие элементы:

a) категории активов, в которые ОКИ авторизирован инвестировать;

b) если применяются лимиты по инвестициям, относительные лимиты и методологии их расчета;

c) если разрешен эффект рычага, максимальный уровень эффекта рычага;

d) если разрешены сделки с внебиржевыми производными финансовыми инструментами или сделки выкупа, или сделки дачи или принятия ценных бумаг взаймы, политика ограничения риска контрагента, вытекающего из данных сделок;

2) деятельность ОКИ отражается в рамках полугодичной и годичной отчетности для возможности осуществления оценки активов и пассивов, финансовой прибыли и операций, связанных с отчетным периодом;

3) акции или единицы ОКИ могут быть возвращены в денежной наличности, из активов общества, ежедневно, по требованию владельца единицы;

4) инвестиции в ОКИ отделены от активов управляющего ОКИ;

5) осуществляется соответствующая оценка риска ОКИ инвестирующим банком.

6) ОКИ управляются лицами, подвергнутых надзору согласно Закону о рынке капитала № 171 от 11 июля 2012 г. или равнозначному законодательству государства происхождения ОКИ.

Подчасть 3

Специфические методы для ОКИ

108. В случае, если банку известно об базовых инвестициях ОКИ на ежедневной основе, банк может учитывать данный факт для расчета требований собственных средств для риска позиции (общего и специфического). На основании данного подхода позиции для ОКИ рассматриваются как позиции по базовым инвестициям ОКИ. Допускается компенсация между позициями по базовым инвестициям ОКИ и другими позициями во владении банка в течение периода, в котором банк владеет достаточным количеством акций или единиц для возможности выкупа/создания на основе данных акций/единиц базовых инвестиций.

109. Банк может рассчитывать требования собственных средств для риска позиции (общего и специфического), связанного с позициями ОКИ, учитывая позиции, которые являются необходимыми позициями для воссоздания состава и производительности показателя или фиксированной корзины капитальных ценных бумаг или долговых ценных бумаг, порождаемых внешне, указанных в подп.a), при условии выполнения следующих условий:

a) задачей полномочия ОКИ является воссоздание состава и производительности показателя или фиксированной корзины капитальных ценных бумаг или долговых ценных бумаг, порождаемых внешне;

b) может быть четко установлен, на минимальный срок шесть месяцев, коэффициент минимальной корреляции между ежедневной производительностью ОКИ и показателями или корзиной капитальных ценных бумаг или долговых ценных бумаг, которой ОКИ воссоздает на 0,9 между ежедневными изменениями стоимости ОКИ и показателем или корзиной капитальных ценных бумаг или долговых ценных бумаг, которой ОКИ воссоздает.

110. В случае, если банку не известно о базовых инвестициях ОКИ на ежедневной основе, банк может рассчитывать требования собственных средств для риска позиции (общего и специфического) при условии выполнения следующих условий:

a) предполагается, что ОКИ инвестирует, в первую очередь, до максимального предела, разрешенного согласно своим полномочиям, в классы активов, которые притягивают самое большое требование собственных средств для риска позиции (общего и специфического, отдельного), а затем продолжают инвестировать в порядке убывания до максимального общего предела, до которого может инвестировать. Позиция по ОКИ рассматривается как прямое владение гипотетической позиции;

b) при расчете требования собственных средств для риска позиции (общего и специфического, отдельного), банк учитывает максимальную косвенную подверженность, которую мог бы зарегистрировать путем принятия позиций с эффектом рычага посредством ОКИ, путем пропорционального роста позиции по ОКИ до максимального уровня подверженности по отношению к базовым инвестициям, которые вытекают из полномочий;

c) если требование собственных средств для риска позиции (специфического и общего, вместе), рассчитанное согласно настоящему пункту, превышает требование, указанное в п.104-105, требование собственных средств лимитировано на данном уровне.

111. Банк может основываться на следующие третьи стороны касательно расчета и отражения требований собственных средств для риска позиции, связанного с позициями ОКИ, которые соответствуют случаям, описанным в настоящем пункте и п.108-110, в соответствии с методами, предусмотренными в настоящей главе:

a) депозитарий ОКИ, при условии, что ОКИ инвестирует исключительно в ценны бумаги и хранит все ценные бумаги в данном депозитарии.

Правильность расчета, осуществленного согласно настоящему пункту, должно быть подтверждено обществом внешнего аудита.

ГЛАВА IV

Требования собственных средств для валютного риска

Часть 1

Минимальное правило для порядка классификации

по категориям для валютного риска

112. Если сумма общей чистой позиции по валюте и по золоту банка, рассчитанная согласно процедуре, предусмотренной в подчасти 1 настоящей части, превышает 2% от всего собственных средств, банк рассчитывает требование собственных средств для валютного риска. Требование собственных средств для валютного риска равно сумме общей чистой позиции по валюте и общей чистой позиции по золоту в отчетной валюте, умноженной на 8%.

Подчасть 1

Расчет общей чистой позиции по валюте

113. Открытая чистая позиция банка по каждой валюте и по золоту рассчитывается как сумма следующих элементов (положительных или отрицательных):

a) чистая спот-позиция (соответственно все элементы актива, из которых вычитаются элементы, представляющие задолженности, в том числе проценты, начисленные и не достигшие срока погашения по данной валюте или для золота, чистая спот-позиция по золоту);

b) чистая форвардная позиция, представляющая все суммы для получения, из которых вычитаются все суммы для выплаты в рамках форвардных сделок по валюте и по золоту, в том числе фьючерсы по валюте и основная часть по валютным свопам, которые не отражаются в позиции спот;

c) безотзывные гарантии и аналогичные инструменты, которых с уверенностью следует исполнить и, возможно, не будут возмещены;

d) эквивалент чистый дельта или рассчитанный в зависимости от дельта общего портфеля опционов по валюте и по золоту;

e) рыночная стоимость других опционов.

114. Сумма дельта, использованная в целях подп. d) п.113, является суммой соответствующей биржи. В случае внебиржевых опционов или если сумма дельта отсутствует на данной бирже. Банк может сам рассчитать сумму дельта с помощью адекватной модели, получив разрешение Национального банка Молдовы. Разрешение выдается, если модель адекватно оценивает ставку изменения стоимости опциона или варранта по отношению к незначительным изменениям рыночной стоимости базиса.

115. Банк может включить будущие чистые доходы/расходы, которые еще не зарегистрированы, но уже полностью хеджированы, если поступает последовательно таким образом.

116. Банк может разбить чистые позиции по сложным валютам по составляющим валютам, в зависимости от действующих котировок.

117. Любые позиции, которые банк преднамеренно взял для защиты от противостоящего эффекта обменного курса на его показатели согласно положениям Регламента о собственных средствах и требованиях капитала (утвержденного ПИК НБМ №109 от 24.05.2018), могут, с разрешения Национального банка Молдовы, быть исключены от расчета открытых чистых валютных позиций. Данные позиции должны иметь неторгуемый или структурный характер, а любое изменение условий по их исключению требует четкого разрешения Национального банка Молдовы. Тот же подход, подверженный тем же условиям, что и выше, может быть применен к позициям, которые банк имеет в связи с элементами, которые уже вычтены при расчете собственных средств.

118. Банк может использовать чистую присутствующую сумму при расчете открытой чистой позиции по каждой валюте и по золоту, при условии применения данного подхода последовательным образом.

119. Длинные и короткие чистые позиции по каждой валюте, иной чем отчетная валюта, а также длинная и короткая чистая позиция по золоту, превращаются в отчетную валюту по курсу спот. Далее данные позиции суммируются отдельно для получения итога чистых коротких позиций и, соответственно, итога чистых длинных позиций. Самый большой из данных итогов является общей чистой позицией по валюте банка.

120. Банк адекватно отражает риски, связанные с опционами, иными, чем риск дельта, в требованиях собственных средств согласно п.43.

Подчасть 2

Валютный риск ОКИ

121. В соответствии с подчастью 1 настоящей части, что касается ОКИ, учитываются фактические позиции по валютам ОКИ.

122. Банк может основываться на следующие отчетности третьих сторон по валютным позициям ОКИ:

a) депозитное учреждение ОКИ при условии, что ОКИ инвестирует исключительно в ценные бумаги и хранит все ценные бумаги в данном депозитарном учреждении.

123. Правильность расчета, осуществленного согласно пункту 122, должна быть подтверждена обществом внешнего аудита.

124. Если банку не известно о валютных позициях ОКИ, предполагается, что оно инвестировало до максимального предела, разрешенного согласно полномочиям ОКИ по валютным инвестициям, а банк должен при расчете требования собственных средств для валютного риска в отношении позиций торгового портфеля учитывать максимальную косвенную подверженность, которую мог бы регистрировать при принятии позиций с эффектом рычага посредством ОКИ.

125. В соответствии с п.124 это реализуется путем пропорционального роста позиции по ОКИ до максимального уровня подверженности перед базовыми инвестициями, которые вытекают из полномочия по инвестиционной деятельности. Гипотетическая позиция по валюте ОКИ рассматривается как четкая валюта согласно подходу, применяемому к инвестициям в золоте, с прибавлением общей длинной позиции к общей длинной открытой валютной позиции и общей короткой открытой валютной позиции к общей короткой открытой валютной позиции, если направление инвестиции ОКИ доступно.

126. Согласно п.124-125, не допускается компенсация между данными позициями до осуществления расчета.

Часть 2

Тесно скоррелированные валюты

127. Банк может поддерживать более низкие требования собственных средств для позиций по тесно скоррелированным валютам.

128. В соответствии с данной частью считается, что две валюты тесно скоррелированы, только если в последующие 10 рабочих дней возникновение потери из равных и противоположных позиций по таким валютам в размере 4% или менее из суммы сопоставляемой позиции (выраженная в отчетной валюте) имеет вероятность — рассчитанную на основе ежедневных обменных курсов за последние три или пять лет — не менее 99%, когда используется период наблюдения три года и не менее 95%, когда используется период наблюдения пять лет.

129. Требование собственных средств для сопоставляемой позиции по двум тесно скоррелированным валютам равно 4%, умноженное на стоимость сопоставляемой позиции.

130. Пары валют, которые выполняют требования п.127-129, представлены в приложении № 4 к настоящему регламенту.

131. При расчете требований собственных средств, предусмотренных в данной части, банк может не учитывать позиции по валютам, которые являются предметом межгосударственного соглашения, обязательного с правовой точки зрения, по ограничению, об ограничении их движения по отношению к другим валютам, предусмотренным в соответствующем соглашении.

132. В соответствии с п.131 банк рассчитывает свои сопоставленные позиции по данным валютам и подвергает их требованию собственных средств, которое должно быть не меньше половины максимально допущенного движения данных валют, предусмотренного в соответствующем межправительственном соглашении.

133. Требование собственных средств для сопоставляемых позиций по валютам государств-членов Европейского союза, участников второго этапа экономического и монетарного союза, может быть рассчитано путем умножения стоимости данных сопоставляемых позиций на 1,6 %.

134. Лишь не сопоставляемые позиции по валютам, указанным в настоящей части, включаются в общую открытую чистую позицию согласно п.119.

135. Если данные по ежедневным обменным курсам за последние три или пять лет — относящиеся к равным позициям и противоположным позициям по двум валютам на период следующих 10 рабочих дней — показывают, что эти две валюты идеально положительно скоррелированы и банк в любой момент может столкнуться с нулевым спрэдом между котировками покупки и продажи по соответствующим сделкам, банк может, с четкого разрешения Национального банка Молдовы, применить требование собственных средств в размере 0% до 31.12.2018 включительно.

ГЛАВА V

Требования собственных средств для товарного риска

Часть 1

Деятельность и позиции, которые порождают товарный риск

136. При условии соблюдении п.137–148 банки рассчитывают требование собственных средств для товарного риска, используя один из методов, предусмотренных подчастями 1-3 части 2 настоящей главы.

137. Банки, которые осуществляют деятельность с финансовыми инструментами, базисом которых является сельскохозяйственное сырье, и владеют или принимают позиции данных инструментах, могут устанавливать требования собственным базовым товарам на конец каждого года для следующего года, если совокупно выполняются следующие условия:

a) в любой момент года банк владеет собственными средствами для данного риска, которые не ниже чем средняя величина требования собственных средств для соответствующего риска, оцененная осмотрительным образом для будущего года;

b) банк оценивает осмотрительным образом ожидаемую волатильность цифры, рассчитанной в соответствии с подп.a);

c) средний размер требования собственных средств для данного риска не превышает 5% своих собственных средств, или 10 миллионов MDL, и, учитывая волатильность, оцененную в соответствии с подп.b), максимальная ожидаемая сумма требований собственных средств не превышает 6,5% своих собственных средств;

d) банк постоянно отслеживает, чтобы оценки, осуществленные в соответствии с подп.a) и b), продолжали отражать реальность.

138. Банк уведомляет Национальный банк Молдовы о порядке, в котором использует способ, указанный в п.137.

139. Каждая позиция по товарам или производным финансовым инструментам по товарам выражается в стандартных единицах измерения. Цена спот для каждого товара выражается в отчетной валюте.

140. Для расчета товарного риска позиции по золоту или по производным финансовым инструментам по золоту считаются подверженными валютному риску и рассматриваются согласно требованиям собственных средств для валютного риска в соответствии с главой IV настоящего регламента.

141. В соответствии с п.155 излишек длинных позиций банка по отношению к его коротким позициям, или наоборот, по товару или по фьючерсным договорам, идентичным опционам и варрантам по соответствующему товару является его чистой позицией по данному товару. Позиции по производным финансовым инструментам рассматриваются в соответствии с п.143-148, как позиции по базовому товару.

142. Для расчета позиции по товару позициями по тому же товару считаются следующие позиции:

a) позиции по различным подкатегориям товаров в случаях, когда подкатегории поставляются одна взамен другой;