Добро пожаловать на официальный сайт Национального банка Молдовы!

×

У вас хорошее зрение, и вы хотите отключить этот инструмент?

Добро пожаловать на официальный сайт Национального банка Молдовы!

Вы можете выбрать один из наиболее востребованных отчетов из списка:

Национальный банк и члены его руководящих органов независимы в осуществлении своих функций, установленных настоящим законом, и не могут обращаться за указаниями и получать таковые от органов публичной власти или какого-либо иного органа.

Стратегия денежной политики НБМ на среднесрочный период предусматривает поддержание количественного объектива инфляции на уровне 5.0% с возможным отклонением ± 1.5 процентных пункта – оптимальный уровень для устойчивого экономического роста и развития Республики Молдова на среднесрочный период.

Национальный банк обладает исключительным правом эмиссии на территории Республики Молдова банкнот и монет в качестве платежного средства.

Национальный банк обладает исключительным правом лицензирования, осуществления надзора и регулирования деятельности финансовых учреждений.

Национальный банк имеет право покупать, продавать и негоциировать иностранную валюту, используя активы, покупать и продавать казначейские обязательства и другие ценные бумаги, выпущенные или гарантированные правительствами иностранных государств и международными финансовыми публичными организациями.

Национальный банк осуществляет надзор за системой платежей в республике и способствует стабильному и эффективному функционированию автоматизированной системы межбанковских платежей.

Национальный банк является самостоятельным публичным юридическим лицом и несет ответственность перед Парламентом.

Национальный банк информирует общественность о динамике годовой инфляции, о стратегии денежной политике, результаты макроэкономического анализа, анализа развития финансового рынка и статистическую информацию, в том числе относительно денежной массы, предоставления кредитов, платежного баланса и положения на валютном рынке.

Национальный банк проводит экономический и денежный анализ, составляет платежный баланс, международную инвестиционную позицию и разрабатывает статистику внешнего долга Республики Молдова.

Опубликован в Monitorul Oficial al Republicii Moldova № 1-4, статья № 6

Зарегистрировано

Министерством юстиции Республики

Молдова под № 428 от 19 декабря 2005 г.

Утвержден:

Министерством финансов Республики

Молдова под № 106 от 16 декабря 2005 г

АДМИНИСТРАТИВНЫЙ СОВЕТ

НАЦИОНАЛЬНОГО БАНКА МОЛДОВЫ

ПОСТАНОВЛЕНИЕ

N 375 от 15.12.2005

об утверждении Регламента о приостановлении операций,

аресте и бесспорном взыскании денежных средств

с банковских счетов

В целях регламентирования порядка приостановления операций, ареста и бесспорного взыскания денежных средств с банковских счетов и на основании статьи 11 Закона о Национальном банке Молдовы N 548-ХIII от 21 июля 1995 г. Административный совет Национального банка Молдовы

ПОСТАНОВЛЯЕТ:

1.Утвердить Регламент о приостановлении операций, аресте и бесспорном взыскании денежных средств с банковских счетов.

2.На дату вступления в силу настоящего постановления отменить постановление Административного совета Национального банка Молдовы N 113 от 21 мая 2003 г. об утверждении Регламента о приостановлении операций, аресте денежных средств с банковских/казначейских счетов и бесспорном взыскании денежных средств с банковских счетов (Monitorul Oficial al Republicii Moldova, N 126-131/172 от 27.06.2003 г.), с последующими изменениями и дополнениями.

3.Департаменту платежной системы представить Регламент о приостановлении операций, аресте и бесспорном взыскании денежных средств с банковских счетов для утверждения Министерству финансов и для регистрации Министерству юстиции.

4.Настоящее постановление публикуется в Monitorul Oficial al Republicii Moldova и вступает в силу с 21 апреля 2006 г.

ПРЕДСЕДАТЕЛЬ

АДМИНИСТРАТИВНОГО СОВЕТА

НАЦИОНАЛЬНОГО БАНКА МОЛДОВЫ

Леонид ТАЛМАЧ

Приложение

к Постановлению Административного совета

Национального Банка Молдовы

№ 375 от 15 декабря 2005

РЕГЛАМЕНТ

О ПРИОСТАНОВЛЕНИИ ОПЕРАЦИЙ, АРЕСТЕ И БЕССПОРНОМ

ВЗЫСКАНИИ ДЕНЕЖНЫХ СРЕДСТВ С БАНКОВСКИХ СЧЕТОВ

Глава I.

ОБЩИЕ ПОЛОЖЕНИЯ

1. Общие требования

1.1. Настоящий регламент разработан на основании статьи 11 Закона о Национальном банке Молдовы N 548-XIII от 21 июля 1995 г., его предметом является регламентирование порядка приостановления операций, ареста и бесспорного взыскания денежных средств с банковских счетов, открытых в банках Республики Молдова.

1.2. В целях настоящего регламента используются следующие понятия:

Банк-плательщик- банк, осуществляющий бесспорное взыскание с банковского счета плательщика (налогоплательщика/должника) суммы, указанной в инкассовом поручении.

Банк-бенефициар- банк, принимающий инкассовое поручение для предоставления в распоряжение бенефициара указанной в нем суммы.

Взыскатель- физическое или юридическое лицо, в пользу которого выдан исполнительный документ.

Налогоплательщик- лицо, которое в соответствии с налоговым законодательством, обязано исчислять и/или уплачивать в бюджет любой налог и пошлину, соответствующие пени и штрафы.

Должник- физическое или юридическое лицо, которое в соответствии с исполнительным документом обязано выплатить определенную сумму денег.

Эмитент- законодательно уполномоченное лицо выписывать инкассовое поручение о бесспорном взыскании от своего имени или от имени третьего лица денежных средств с банковских счетов налогоплательщиков/должников, в том числе в случаях бесспорного взыскания Национальным банком Молдовы денежных средств со счетов банков Республики Молдова.

Глава II.

ПРИОСТАНОВЛЕНИЕ ОПЕРАЦИЙ И НАЛОЖЕНИЕ АРЕСТА

НА ДЕНЕЖНЫЕ СРЕДСТВА БАНКОВСКИХ СЧЕТОВ

2. Приостановление операций по банковским счетам

2.1. Приостановление операций по банковским счетам осуществляется законодательно уполномоченными этим правом органами и имеет целью ограничение прав налогоплательщиков и других лиц, по отношению к которым можно применять процедуру приостановления права распоряжаться денежными средствами, имеющимися и/или поступающими на банковские счета, за исключением ссудных и временных счетов (по накоплению финансовых средств для формирования или увеличения уставного капитала), а также счетов физических лиц, не являющихся субъектами предпринимательской деятельности.

2.2. Законодательно уполномоченные органы правом приостановления операций по банковским счетам выписывают документы о приостановлении (распоряжения, приказы и т.д.) и представляют их через своих представителей или почтовые отделения банкам, где налогоплательщики и другие лица, на которых распространяется процедура приостановления, имеют открытые банковские счета.

2.3. При получении для исполнения документа о приостановлении банк обязан:

а) регистрировать документ о приостановлении в соответствии с внутренними процедурами банка;

b) приостановить операции по банковским счетам в соответствии с требованиями документа о приостановлении, за исключением операций, которые могут осуществляться в соответствии с действующим законодательством;

с) информировать орган, эмитировавший документ о приостановлении, о наличии денежных средств на счетах, в случае если такая информация была запрошена.

2.4. В период приостановления операций по банковским счетам банк дополнительно информирует орган, эмитировавший документ о приостановлении, о накоплении денежных средств на банковских счетах, если такая информация была запрошена.

2.5. Банк прекращает исполнение документа о приостановлении в день получения решения судебной инстанции или уведомления органа, его эмитировавшего, о его приостановлении или отзыве.

2.6. В случае прекращения исполнения документа о приостановлении оригинал документа о приостановлении возвращается органу, его эмитировавшему, с соответствующими отметками, а его копия хранится в банке.

3. Арест денежных средств на банковских счетах

3.1. Арест денежных средств на банковских счетах осуществляется законодательно уполномоченными органами для обеспечения исполнения исполнительных документов.

3.2. Законодательно уполномоченные органы правом ареста денежных средств на банковских счетах выписывают исполнительные документы (определения/решения/приказы и т.д.), которые представляют через своих представителей или почтовые отделения банкам, где должники имеют открытые банковские счета.

3.3. При получении для исполнения исполнительного документа банк обязан:

а) регистрировать исполнительный документ в соответствии с внутренними процедурами банка;

b) наложить арест на суммы, указанные в исполнительном документе;

с) проставить на копию исполнительного документа органа, его эмитировавшего, дату и время его получения для исполнения.

3.4. В случае если денежных средств на счете недостаточно, банк осуществляет арест в пределах наличия средств с информированием органа, выписавшего исполнительный документ о сумме, на которую наложен арест. По мере накопления денежных средств на счете банк обязан наложить арест на них до обеспечения полной суммы, указанной в исполнительном документе.

3.5. Банк прекращает исполнение исполнительного документа в день получения решения судебной инстанции или уведомления органа, его выписавшего, о его приостановлении или отзыве.

3.6. В случае прекращения исполнения исполнительного документа, а также полного его исполнения его оригинал возвращается органу, его выписавшему, с релевантными отметками, а его копия хранится в банке.

Глава III.

БЕССПОРНОЕ ВЗЫСКАНИЕ ДЕНЕЖНЫХ СРЕДСТВ С БАНКОВСКИХ СЧЕТОВ

4. Порядок выписывания и представления инкассового поручения

4.1. Бесспорное взыскание денежных средств с банковских счетов налогоплательщика/должника осуществляется банком на основании инкассового поручения, выписанного законодательно уполномоченным лицом, за исключением бесспорного взыскания денежных средств с банковских счетов Государственного казначейства.

4.2. Инкассовое поручение выписывается на государственном языке и предъявляется как по открытому счету в молдавских леях, так и по открытому счету в иностранной валюте, в зависимости от счета и валюты, указанной в инкассовом поручении.

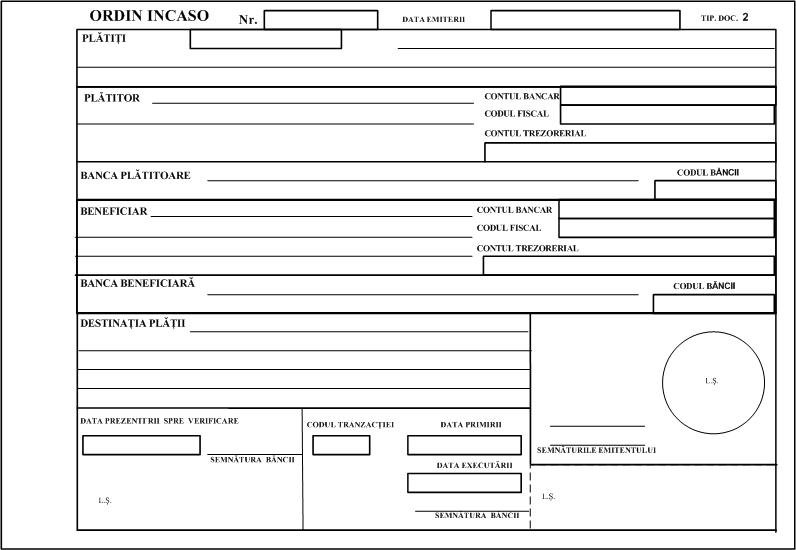

4.3. В зависимости от наличия технических средств эмитент инкассового поручения может использовать формуляр инкассового поручения, представленный в приложении 1 или приложении 2 к настоящему регламенту. Инкассовое поручение составляется в соответствии с приложением 3 к настоящему регламенту.

4.4. Инкассовое поручение составляется:

a) в двух экземплярах - в случае если эмитент инкассового поручения является бенефициаром;

b) в трех экземплярах - в случае если эмитент законодательно уполномочен правом составления инкассовых поручений от имени третьего лица.

4.5. Первый экземпляр инкассового поручения заверяется подписями лиц с правом подписи и оттиском печати эмитента. В случае если инкассовое поручение составляется лицом, уполномоченным составлять инкассовое поручение от имени третьего лица, в нем указываются реквизиты бенефициара (третьего лица).

4.6. Инкассовое поручение представляется непосредственно эмитентом или уполномоченным им лицом в обслуживающий банк не позднееодного рабочего дняпосле его составления. В случае представления инкассового поручения, составленного на основании исполнительного документа, эмитент обязан приложить его оригинал.

4.7. Банк, обслуживающий эмитента, проставляет на первом экземпляре инкассового поручения необходимые отметки в соответствии с пп.1.12-1.14 приложения 3 к настоящему регламенту и отправляет его банку-плательщику, если установлено, что:

a) эмитент имеет право, в соответствии с требованиями действующих нормативных актов, составлять инкассовое поручение;

b) инкассовое поручение составлено в соответствии с требованиями настоящего регламента;

c) информация, содержащаяся в исполнительном документе, соответствует информации, указанной в инкассовом поручении (при наличии исполнительного документа).

4.8. Инкассовое поручение передается банком, обслуживающим эмитента, в тот же день для исполнения банку-плательщику с исполнительным документом (если оно составлено на основании исполнительного документа) через почту или уполномоченное лицо эмитента.

4.9. Инкассовое поручение, которое не может быть передано банку-плательщику для исполнения, возвращается эмитенту вместе с соответствующими документами. На обороте инкассового поручения указывается причина возврата, число, месяц и год с проставлением подписи ответственного работника и печати банка.

4.10. В случае если плательщик (налогоплательщик/должник) является владельцем банковского счета в банке в процессе неплатежеспособности или ликвидации или в случае если плательщик является банком в процессе неплатежеспособности или ликвидации, инкассовое поручение после проверки передается банком, обслуживающим эмитента, или эмитентом для исполнения непосредственно администратору банка/администратору неплатежеспособности/ ликвидационной комиссии (ликвидатору).

5. Исполнение инкассового поручения в банке-плательщике

5.1. Банк-плательщик акцептует для исполнения инкассовое поручение, если соблюдены следующие условия:

a) инкассовое поручение составлено законодательно уполномоченным лицом;

b) инкассовое поручение составлено в соответствии с требованиями настоящего регламента;

c) инкассовое поручение сопровождено исполнительным документом в оригинале (в случае если оно составлено на основании исполнительного документа);

d) информация, содержащаяся в исполнительном документе, соответствует информации, указанной в инкассовом поручении (при наличии исполнительного документа);

e) на инкассовом поручении проставлены подпись и оттиск печати банка обслуживающего эмитента;

f) наличие денежных средств на счете достаточно для полного или частичного исполнения суммы, указанной в инкассовом поручении, и свободно для использования (на них не распространяется процедура приостановления/ареста или вследствие ее осуществления была обеспечена необходимая сумма).

5.2. Инкассовое поручение, неакцептованное для исполнения, возвращается банком-плательщиком банку, обслуживающему эмитента, или непосредственно эмитенту, с проставлением на обороте отметок о причинах неисполнения, числа, месяца, года, подписи ответственного работника и печати банка.

5.3. На инкассовом поручении, акцептованном для исполнения, банк-плательщик проставляет необходимые отметки в соответствии с пп.1.15-1.19 приложения 3 к настоящему регламенту и исполняет его в соответствии с внутренними процедурами банка.

5.4. При осуществлении частичного платежа банк проставляет на обороте всех экземпляров инкассового поручения отметку о сумме частичного платежа, число, месяц и год, подпись и печать банка, а при наличии исполнительного документа указанные отметки проставляются и на его обороте.

5.5. Банк-плательщик списывает полную или частичную сумму, указанную в инкассовом поручении, в день его получения для исполнения. Инкассовое поручение передается на общую или частичную сумму в тот же день:

a) через автоматизированную систему межбанковских платежей в адрес банка-бенефициара;

b) через внутреннюю систему банка в адрес бенефициара, в случае если плательщик и бенефициар обслуживаются в том же банке;

c) через другую систему, используемую банком, в случае перевода в иностранной валюте.

5.6. Первый экземпляр инкассового поручения вместе с копией исполнительного документа (в случае если оно составлено на основании исполнительного документа) включается банком-плательщиком в дело.

5.7. Второй экземпляр инкассового поручения и копия исполнительного документа (в случае если оно составлено на основании исполнительного документа) передаются плательщику (налогоплательщику/должнику), приложенные к выписке банковского счета.

5.8. Третий экземпляр инкассового поручения передается банку, в котором обслуживается эмитент, уполномоченный правом составлять инкассовое поручение от имени третьего лица, для его представления эмитенту.

5.9. После исполнения инкассового поручения на общую или частичную сумму банк-плательщик проставляет на обороте оригинала исполнительного документа отметку об исполненной сумме, число осуществления платежа, подпись ответственного работника и печать банка и передает его эмитенту через обслуживающий его банк.

6. Обязанности банка-бенефициара

6.1. Банк-бенефициар, после получения инкассового поручения от банка-плательщика через автоматизированную систему межбанковских платежей, осуществляет в тот же рабочий день контроль правильности указания банковского счета и фискального кода бенефициара.

6.2. В случае если в инкассовом поручении правильно указаны банковский счет и фискальный код бенефициара, банк-бенефициар осуществляет следующее:

a) зачисляет в тот же рабочий день денежные средства на банковский счет бенефициара;

b) печатает два экземпляра инкассового поручения, первый экземпляр передает бенефициару, проставляя на нем релевантные отметки в соответствии с внутренними процедурами банка, второй экземпляр включает в дело.

6.3. В случае если банк-бенефициар обнаружил, что в инкассовом поручении, полученном от банка-плательщика, ошибочно указан счет и/или фискальный код бенефициара или отсутствует счет бенефициара, банк-бенефициар возвращает банку-плательщику данную сумму не позднее рабочего дня, следующего за днем, когда оно было получено, составляя платежное поручение в соответствии с Регламентом о кредитовом переводе. В платежном поручении, составленном банком-бенефициаром, указывается код соответствующей транзакции и делается ссылка на инкассовое поручение, ошибочно переданное банком-плательщиком.

Глава IV.

ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

7.1. Внутренние процедуры банка о регистрации документа о приостановлении/ исполнительного документа и исполнении инкассового поручения, а также о его легализации в случае его получения через автоматизированную систему межбанковских платежей разрабатываются банком самостоятельно.

7.2. Бесспорное взыскание денежных средств с банковских счетов Государственного казначейства осуществляется в соответствии с положениями Закона N 847-ХIII от 24.05.96 г. о бюджетной системе и бюджетном процессе и нормативными актами Министерства финансов.

Приложение 1

Приложение 2

Приложение 3

Порядок заполненияинкассовогопоручения

1. При осуществлении бесспорного взыскания денежных средств,которые не относятся к национальному публичномубюджету, рубрики инкассового поручениязаполняются следующим образом:

1.1. "Nr." - номером инкассового поручения, максимум 10 символов;

1.2. "DATA EMITERII" - датой составления инкассового поручения (день и год цифрами, месяц прописью);

1.3. "PLĂTIŢI" - суммой цифрами, расположенной слева, в качестве разделителя десятичных цифр используется дефис (-), максимум 15 символов и суммой прописью, расположенной слева начиная с прописной буквы, за которой следует слово "lei"/ наименование иностранной валюты в случае если инкассовое поручение составлено в иностранной валюте, максимум 150 символов;

1.4."PLĂTITOR"/"BENEFICIAR" - в начале большой буквой в скобках (R)/(N) - для указания принадлежности плательщика/бенефициара к категории резидент/нерезидент, за которой следует полное или сокращенное наименование/фамилия и имя плательщика/бенефициара в соответствии с документом, подтверждающим его регистрацию, уполномоченным этим правом органом или имя и фамилия плательщика/бенефициара (в случае если он является физическим лицом, неосуществляющим предпринимательский или другой вид деятельности) в соответствии с его удостоверением личности,если действующее законодательство позволяет бесспорное взыскание денежных средств с банковских счетовплательщика, максимум 105 символов;

1.5. "CONTUL BANCAR" - номером банковского счета плательщика, открытого в банке-плательщике, соответственно номером банковского счета бенефициара, открытого в банке-бенефициаре, максимум 21 символ;

1.6. "CODUL FISCAL" - фискальным кодом плательщика, соответственно фискальным кодом бенефициара, максимум 13 символов. В случае если плательщик/бенефициар является нерезидентом, не имеющим фискального кода в соответствии с действующими нормативными актами, данная рубрика не заполняется;

1.7."BANCA PLĂTITOARE"/"BANCA BENEFICIARĂ" - наименованием банка (филиала банка) - плательщика /банка (филиала банка) - бенефициара, максимум 50 символов;

1.8. "CODUL BANCII" - кодом банка (филиала банка) - плательщика, соответственно кодом банка (филиала банка) - бенефициара, максимум 11 символов;

1.9. "DESTINAŢIA PLĂŢII" - наименованием и обоснованностью платежа, касающихся данных нормативного акта,предусматривающего право бесспорного взысканияденежных средств/ исполнительного документа (наименование, номер, дата и кем был выписан), дополнительными условиями, максимум 210 символов;

1.10."SEMNĂTURILE EMITENTULUI" - проставляются подписи эмитента, которые должны соответствовать образцамкарточки с образцами подписей и оттиском печати, а в случае если эмитентом является банк, проставляются подписи лиц банка с правом подписи. Подписи должны быть собственноручными, проставленными чернилами или шариковой ручкой синего или черного цвета;

1.11."L.Ş." - проставляется круглая печать эмитента, оттиск которой должен соответствоватьобразцу карточки с образцами подписей и оттиском печати, а в случае еслиэмитентом является банк, проставляется круглая печать банка. В случае если эмитентом является лицо, которое, согласно действующему законодательству,не владеет круглой печатью, она не проставляется;

1.12. "DATA PREZENTĂRII SPRE VERIFICARE" - проставляется дата (день и год цифрами, месяц прописью) получения инкассового поручения банком, обслуживающим эмитента, для проверки;

1.13."SEMNĂTURA BĂNCII" - проставляется подписьответственного работникабанка, обслуживающего эмитента. Подпись должна быть собственноручной и проставленной чернилами или шариковой ручкой синего или черного цвета;

1.14."L.Ş." - проставляется прямоугольная печатьбанка, в котором обслуживается эмитент;

1.15."CODUL TRANZACŢIEI" -кодом транзакции (банком-плательщиком), в соответствии с Регламентом обавтоматизированной системе межбанковских платежей, максимум 3 символа;

1.16."DATA PRIMIRII" - проставляется дата получения банком-плательщикоминкассового поручения (день и год цифрами, месяц прописью);

1.17."DATA EXECUTĂRII" - проставляется дата исполнения банком-плательщикоминкассового поручения (день и год цифрами, месяц прописью);

1.18."SEMNĂTURA BĂNCII" - проставляется подписьответственного работникабанка-плательщика. Подпись должна быть собственноручной и проставленнойчернилами или шариковой ручкой синего или черного цвета;

1.19."L.Ş." - проставляется прямоугольная печать банка - плательщика.

2. Инкассовое поручение,используемое приосуществлениибесспорного взыскания денежных средств, в/из национального публичногобюджета, заполняется в соответствии стребованиями п.1.настоящего порядка заполнения, за исключением следующих рубрик, которые заполняются следующим образом:

2.1. "PLĂTITOR / BENEFICIAR" - в начале большой буквойв скобках(R)/(N) - для указания принадлежностиплательщика/бенефициара к категории резидент/нерезидент, за которой следует полное или сокращенноенаименование/фамилия и имя плательщика/бенефициара, в соответствии с документом, подтверждающим его регистрацию уполномоченным этим правом органом, максимум 105 символов, в зависимости от случая:

a)наименованием подразделения Государственного казначейства, в случае если оно является плательщиком/бенефициаром;

b)наименованием подразделения Государственного казначейства (сокращенное название подразделений Государственного казначейства) и наименованием экономического агента или публичного учреждения, к которым относятся денежные средства, в случае если подразделение Государственного казначейства является плательщиком/бенефициаром;

c)наименованием подразделения Государственного казначейства и наименованием публичного учреждения, которое обслуживается в подразделении Государственного казначейства, в случае если соответствующее публичное учреждение является плательщиком/бенефициаром;

d)наименованием юридического/физического лица или именем и фамилией физического лица, осуществляющего определенный вид деятельности, в случае если данное лицо является плательщиком/бенефициаром;

e)именем и фамилией физического лица в соответствии с его удостоверением личности, в случае если физическое лицо, не осуществляющее предпринимательский или другой вид деятельности, является плательщиком/бенефициаром;

f)наименованием банка (филиала банка), в случае если банк (филиал банка) является плательщиком/бенефициаром;

2.2. "CODUL FISCAL" - фискальным кодом плательщика/бенефициара, максимум 13 символов, по случаю,через дробь указываетсякод подразделения плательщика/бенефициара, для которогоуплачивается обязательствоперед бюджетомадминистративно-территориального подразделения, присвоенный Главной государственной налоговой инспекцией, максимум 4 символа, всего максимум 18 символов, в зависимости от случая:

a)подразделения Государственного казначейства, в случае если подразделение Государственного казначейства является плательщиком/бенефициаром;

b)экономического агента или публичного учреждения, к которым относятся денежные средства, в случае если подразделение Государственного казначейства является плательщиком/бенефициаром;

c)публичного учреждения, которое обслуживается в подразделенииГосударственного казначейства, в случае еслиданное публичное учреждениеявляется плательщиком/бенефициаром;

d)юридического/физического лица, осуществляющего определенный вид деятельности, в случае если юридическое/физическое лицо является плательщиком /бенефициаром;

e)банка, в случае если банк является плательщиком/бенефициаром;

f)физического лица, в соответствиис требованиямидействующих нормативных актов, в случае если физическое лицо, не осуществляющее предпринимательский или другой виддеятельности, является плательщиком/бенефициаром.

В случае если плательщиком являетсянерезидент, не имеющий фискального кода, данная рубрика не заполняется;

2.3. "CONTUL BANCAR" - номером банковского счета плательщика/бенефициара, максимум 21 символ, в зависимости от случая:

a)номером банковского счета подразделения Государственного казначейства, в случае если подразделениеГосударственного казначейства является плательщиком/бенефициаром;

b)номером банковского счета юридического/физического лица, в случае еслиюридическое/физическое лицо является плательщиком/бенефициаром;

c)номером счета, в соответствии сПланом счетовбухгалтерского учета в банкахи других финансовых учреждениях Республики Молдоваот 26 марта 1997 г., в случае если банкявляется плательщиком/бенефициаром;

2.4. "CONTUL TREZORERIAL" -номером казначейского счетаплательщика/бенефициара, максимум 29 символов, в зависимости от случая:

a)номером казначейского счета публичного учреждения,обслуживаемого подразделением Государственного казначейства, в случае еслиданное публичное учреждениеявляется плательщиком/бенефициаром;

b)номером казначейского счета в соответствии с Реестром казначейских счетовдоходов;

2.5. "DESTINAŢIA PLĂŢII" - наименованием и обоснованностью платежа, касающихсяданных нормативногоакта, предусматривающего право бесспорного взысканияденежных средств/исполнительного документа (наименование, номер, дата и кем был выписан), наименованием налогов, пошлин и прочих платежей в/изнационального публичного бюджета, согласно Бюджетной классификации, дополнительными условиями, максимум 210 символов.