Добро пожаловать на официальный сайт Национального банка Молдовы!

×

У вас хорошее зрение, и вы хотите отключить этот инструмент?

Добро пожаловать на официальный сайт Национального банка Молдовы!

Вы можете выбрать один из наиболее востребованных отчетов из списка:

Национальный банк и члены его руководящих органов независимы в осуществлении своих функций, установленных настоящим законом, и не могут обращаться за указаниями и получать таковые от органов публичной власти или какого-либо иного органа.

Стратегия денежной политики НБМ на среднесрочный период предусматривает поддержание количественного объектива инфляции на уровне 5.0% с возможным отклонением ± 1.5 процентных пункта – оптимальный уровень для устойчивого экономического роста и развития Республики Молдова на среднесрочный период.

Национальный банк обладает исключительным правом эмиссии на территории Республики Молдова банкнот и монет в качестве платежного средства.

Национальный банк обладает исключительным правом лицензирования, осуществления надзора и регулирования деятельности финансовых учреждений.

Национальный банк имеет право покупать, продавать и негоциировать иностранную валюту, используя активы, покупать и продавать казначейские обязательства и другие ценные бумаги, выпущенные или гарантированные правительствами иностранных государств и международными финансовыми публичными организациями.

Национальный банк осуществляет надзор за системой платежей в республике и способствует стабильному и эффективному функционированию автоматизированной системы межбанковских платежей.

Национальный банк является самостоятельным публичным юридическим лицом и несет ответственность перед Парламентом.

Национальный банк информирует общественность о динамике годовой инфляции, о стратегии денежной политике, результаты макроэкономического анализа, анализа развития финансового рынка и статистическую информацию, в том числе относительно денежной массы, предоставления кредитов, платежного баланса и положения на валютном рынке.

Национальный банк проводит экономический и денежный анализ, составляет платежный баланс, международную инвестиционную позицию и разрабатывает статистику внешнего долга Республики Молдова.

В течение 2020 года Национальный банк Молдовы (НБМ) продолжил пруденциальный надзор за банками Республики Молдова, следуя требованиям законодательства по предотвращению и ограничению рисков, присущих банковской деятельности. В то же время, начиная с марта и по июль 2020 г., принимая во внимание последствия, вызванные пандемией COVID-19, для сохранения стабильности банковского сектора и поощрения банков к сотрудничеству со своими должниками для обеспечения оптимальных условий погашения кредитов, НБМ предпринял ряд действий в соответствии с полномочиями, предоставленными законом.(ссылка).

На 31.12.2020 в Республике Молдова действовали 11 банков, лицензированных Национальным банком Молдовы. К.Б. «ENERGBAN» А.О. находился под надзором в рамках режима раннего вмешательства, применяемым с 11.01.2019 в результате установления согласованно действующей группы лиц, которая приобрела и владела существенным владением в уставном капитале банка в размере 52,55% без предварительного письменного разрешения НБМ. В то же время, часть руководства банка была заменена временными руководителями, назначенными НБМ. Позднее, Постановлением Исполнительного комитета НБМ от 09.10.2020 был продлен период назначения временных руководителей К.Б. «ENERGBANK» А.О. до 11.04.2021.

В течение 2020 не было значительных изменений в структуре акционариата лицензированных банков Республики Молдова, за исключением FinComBank А.О.

2020 год характеризуется растущими активами, кредитами, собственными средствами, депозитами физических лиц и депозитами юридических лиц. Банковский сектор имеет высокий уровень ликвидности. В то же время качество кредитного портфеля улучшилось по сравнению с концом предыдущего года, а прибыль, полученная в 2020 году, снизилась по сравнению с аналогичным периодом прошлого года.

Банковский сектор по состоянию на 31.12.2020, на основании предоставленных отчетов лицензированными банками, зарегистрировал следующие тенденции:

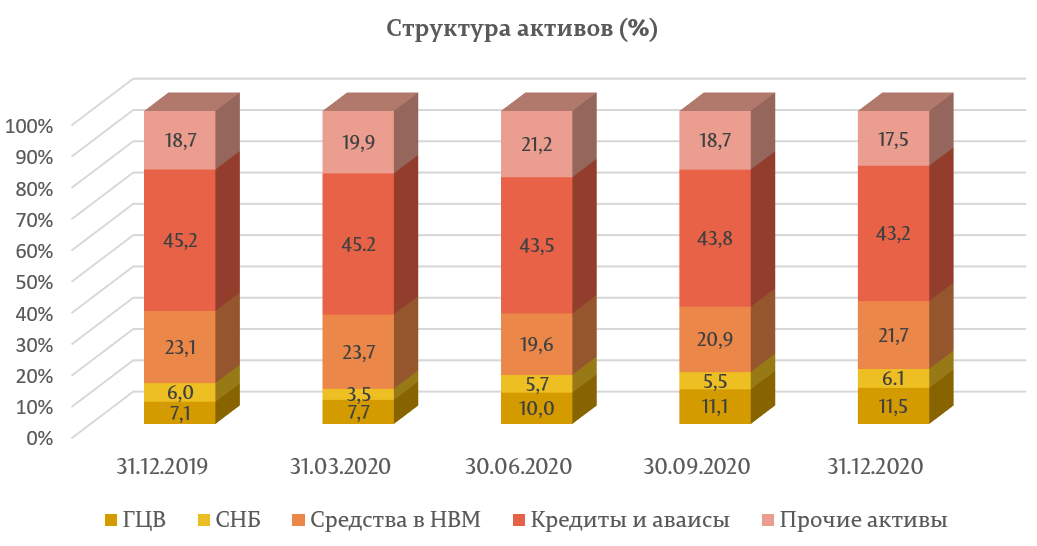

Активы и обязательства

Общие активы составили 103,9 миллиарда леев, увеличившись в течение 2020 года на 14,6% (13,2 миллиарда леев).

В структуре активов наибольшая доля пришлась на статью баланса «Кредиты и авансы по амортизированной стоимости», которая составила 43,2% (44,9 миллиарда леев), меньше на 2,0 процентных пункта (п. п.). Доля банковских инвестиций в государственные ценные бумаги и сертификаты Национального банка (CНБ) составила 17,6% (18,3 миллиарда леев), увеличившись на 4,5 п. п. Доля средств в НБМ составила 21,7% (22,5 миллиарда леев) и уменьшилась на 1,4 п. п. Остальная часть активов, которая составляет 17,5% (18,2 млн. леев), поддерживаются банками в других банках, в денежной наличности, материальных и нематериальных активах и т. д. Их доля снизилась на 1,2 п. п.

Сальдо кредитного портфеля (пруденциальное) составило 43,9% от общего объёма активов или 45,6 миллиарда леев, увеличившись в анализируемом периоде на 13,1% (5,3 миллиарда леев). В то же время объем новых кредитов, предоставленных в течение 2020 года, снизился на 1,58% по сравнению с аналогичным периодом прошлого года.

Наибольшее увеличение кредитового портфеля было зарегистрировано по кредитам, предоставленным для приобретения/строительства недвижимости – на 26,3% (1,6 миллиарда леев) и по кредитам, выданным торговле – на 11,7% (1,1 миллиарда леев).

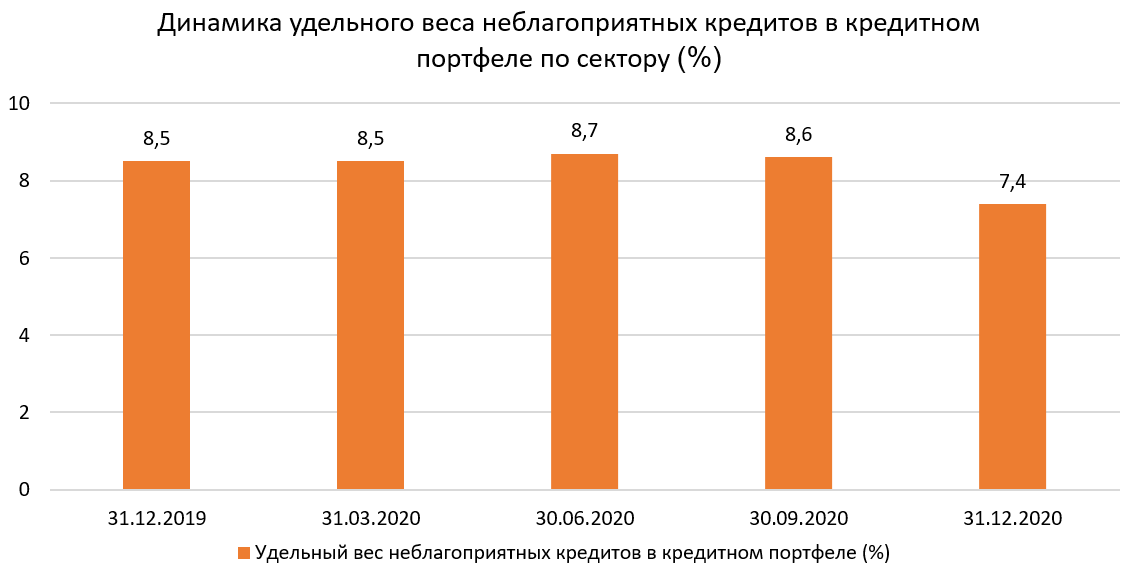

В течение рассматриваемого периода доля неблагоприятных кредитов (субстандарт, сомнительные и безнадежные в кредитном портфеле снизилась на 1,1 п. п., что составляет 7,4% на 31.12.2020, указанный показатель составляет от 3,6% до 16,6%, в зависимости от банка.

Одновременно, неблагоприятные кредиты в абсолютном значении снизились на 1,7% (58,7 млн. леев), составив 3,4 млрд. леев.

В анализированном периоде незначительно снизилась и доля просроченных кредитов в общих кредитах, с 4,8% до 4,5%.

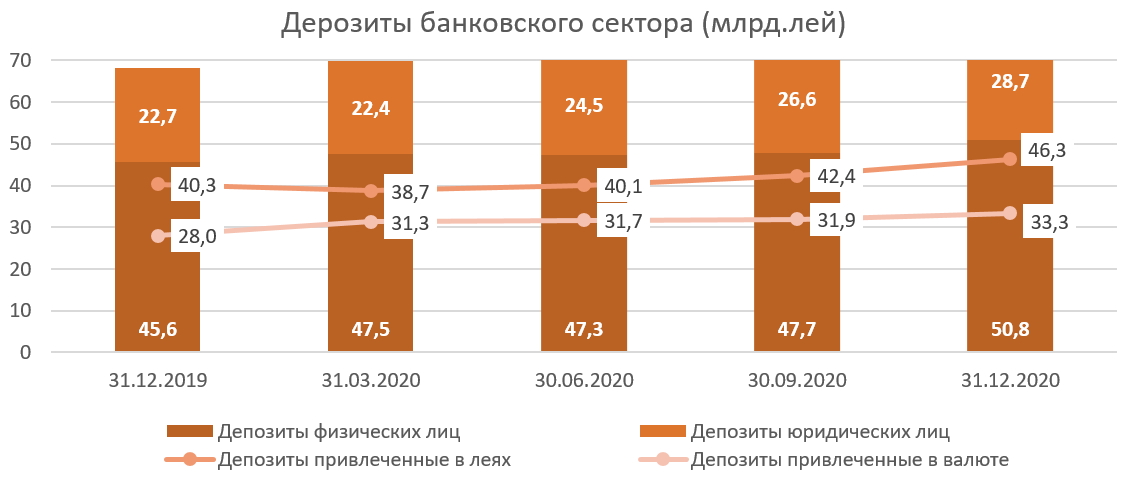

В то же время продолжилась тенденция увеличения сальдо депозитов. Согласно пруденциальным отчетам, они выросли в отчетном периоде на 11,3 миллиарда леев или на 16,5%, составив 79,6 миллиарда леев (депозиты физических лиц составили 63,7% от обшей суммы депозитов, депозиты юридических лиц – 36,1% и депозиты банков – 0,2%). Наибольшее влияние на увеличение сальдо депозитов имело увеличение депозитов юридических лиц на 6,1 млрд. леев (26,8%), до 28,7 млрд. леев и депозитов физических лиц на 5,2 млрд. леев (11,3%), до 50,8 млрд. леев.

В общем объеме депозитов 58,2% пришлись на депозиты в леях, их остаток увеличился на 5,9 миллиарда леев (14,8%), составив 46,3 миллиарда леев на 31.12.2020. Депозиты в иностранной валюте составили 41,8% от общего количества депозитов, их сальдо в отчетном периоде увеличилось на 5,3 миллиарда леев (18,9%), составив 33,3 миллиарда леев. Рост определялся привлечением депозитов в иностранной валюте, эквивалент 3,3 миллиарда леев и, в то же время, разницей обменного курса, которая составила +1,9 миллиарда леев.

Доходы и рентабельность

Прибыль по банковской системе на 31.12.2020 составила 165 миллиарда леев, снизившись на 27,0% (0,6 миллиарда леев) по сравнению с тем же периодом прошлого года.

Общий доход составил 7,8 миллиарда леев, увеличившись по сравнению с концом прошлого года на 0,34 миллиарда леев (4,6%), из которых процентные доходы составили 56,0% (4,4 миллиарда леев), а непроцентные доходы – 44,0% (3,4 миллиарда леев). В то же время общие расходы составили 6,2 миллиарда леев, увеличившись по сравнению с предыдущим годом на 0,9 миллиарда леев (18,3%). Процентные расходы составили 21,4% (1,3 миллиарда леев) от общих расходов, а непроцентные расходы – 78,6% (4,8 миллиарда леев) от общих расходов.

Рентабельность активов и рентабельность капитала на 31.12.2020 составила 1,7% и, соответственно, 9,67%, снизившись на 0,8 процентных пункта и, соответственно, 5,0 процентных пункта по сравнению с концом прошлого года.

Соответствие пруденциальным нормам

В течение 2020 года банки продолжили поддерживать показатель ликвидности на высоком уровне.

Так, значение долгосрочного показателя ликвидности (I принцип ликвидности) составило 0,7 (предел ≤1), на том же уровне, что и в конце 2019 года.

Текущая ликвидность по сектору (II принцип ликвидности) составила 50,6% (предел ≥20%), более половины активов банковского сектора сконцентрированы в ликвидных активах. Большую долю ликвидных активов составляют депозиты в НБМ – 42,9%, ликвидные ценные бумаги – 31,5% и чистые межбанковские средства – 14,1%. В течении 2020 года доля депозитов в НБМ снизилась на 2,7 п. п. в результате снижения нормы обязательных резервов банков с 42,5% до 32%, а доля чистых межбанковских средств снизилась на 3,1 п. п. Одновременно, увеличилась доля ликвидных ценных бумаг на 5,8 п. п. Доля денежной наличности осталась на уровне конца предыдущего года.

III принцип ликвидности, который представляет соотношение между скорректированной фактической ликвидностью и необходимой ликвидностью по каждому сроку погашения, не должен быть меньше 1 по каждому сроку погашения, соблюдается всеми банками.

01.10.2020 вступил в силу Регламент о требованиях покрытия потребностей в ликвидности для банков, согласно которому банки должны поддерживать показатель покрытия потребностей в ликвидности в соответствии со следующими пределами: 60% требований покрытия потребностей в ликвидности – начиная с 1 октября 2020; 70% - начиная с 1 января 2021; 80% - начиная с 1 января 2022; 100% - начиная с 1 января 2023. В настоящее время все банки соответствуют новым требованиям. Данный показатель по сектору составил 317,8% (предел ≥ 60%) и варьирует от 151,0% до 988,3%.

Согласно отчетам, представленным банками на 31.12.2020 ставка общих собственных средств по банковскому сектору, составила 27,1%, на 2,2 п. п. выше по сравнению с концом прошлого года и варьировала в зависимости от банка от 19,1% и до 54,0%. Все банки соблюдали как регламентируемый предел (≥ 10%) показателя, так и требования капитала, установленные в результате процесса надзора и оценки.

На 31.12.2020, общие собственные средства составили 13,6 миллиарда леев и увеличились на 19,3% (2,2 миллиарда леев), в частности, в результате отражения банками полученной прибыли за 2019 год после проведения Общего собрания акционеров.

На 31.12.2020 банки соблюдали пруденциальные показатели о крупных подверженностях и подверженностях к аффилированных им лицам.

В то же время, в одном банке соотношение между показателем суммы совокупной подверженности банка перед аффилированными лицами или группами связанных лиц, которые являются по величине первыми десятью задолженностями по кредиту, и общим кредитным портфелем превышает пруденциальный предел 30%. Принимая во внимание, что данный банк поддерживает дополнительное требование к собственным средствам для соответствующего предела, превышение 30% лимита не считается нарушением.

В течение 2020 года Национальный банк Молдовы утвердил несколько нормативных актов с целью применения положений Закона № 202/2017 о деятельности банков: Регламент об аутсорсинге видов деятельности и операций банка (в новой редакции) , Регламент о требованиях покрытия потребностей в ликвидности для банков, Регламент о требованиях к опубликовании информации банками, Регламент об отношении к кредитному риску контрагента для банков, Регламент об отношении к риску корректировки стоимости кредита для банков, Регламент о надзоре за банками на консолидированной основе, Регламент об эффекте рычага для банков.

Приравнивание банковского законодательства к международным стандартам путем усовершенствования количественных и качественных механизмов управления банками будет способствовать продвижению надежного и стабильного банковского сектора, росту прозрачности, доверию и привлекательности местного банковского сектора для потенциальных инвесторов и кредиторов банка, а также для депонентов и клиентов, развитию новых финансовых продуктов и услуг.