Добро пожаловать на официальный сайт Национального банка Молдовы!

×

У вас хорошее зрение, и вы хотите отключить этот инструмент?

Добро пожаловать на официальный сайт Национального банка Молдовы!

Вы можете выбрать один из наиболее востребованных отчетов из списка:

Национальный банк и члены его руководящих органов независимы в осуществлении своих функций, установленных настоящим законом, и не могут обращаться за указаниями и получать таковые от органов публичной власти или какого-либо иного органа.

Стратегия денежной политики НБМ на среднесрочный период предусматривает поддержание количественного объектива инфляции на уровне 5.0% с возможным отклонением ± 1.5 процентных пункта – оптимальный уровень для устойчивого экономического роста и развития Республики Молдова на среднесрочный период.

Национальный банк обладает исключительным правом эмиссии на территории Республики Молдова банкнот и монет в качестве платежного средства.

Национальный банк обладает исключительным правом лицензирования, осуществления надзора и регулирования деятельности финансовых учреждений.

Национальный банк имеет право покупать, продавать и негоциировать иностранную валюту, используя активы, покупать и продавать казначейские обязательства и другие ценные бумаги, выпущенные или гарантированные правительствами иностранных государств и международными финансовыми публичными организациями.

Национальный банк осуществляет надзор за системой платежей в республике и способствует стабильному и эффективному функционированию автоматизированной системы межбанковских платежей.

Национальный банк является самостоятельным публичным юридическим лицом и несет ответственность перед Парламентом.

Национальный банк информирует общественность о динамике годовой инфляции, о стратегии денежной политике, результаты макроэкономического анализа, анализа развития финансового рынка и статистическую информацию, в том числе относительно денежной массы, предоставления кредитов, платежного баланса и положения на валютном рынке.

Национальный банк проводит экономический и денежный анализ, составляет платежный баланс, международную инвестиционную позицию и разрабатывает статистику внешнего долга Республики Молдова.

В течение I квартала 2022 года Национальный банк Молдовы (НБМ) продолжил процесс пруденциального надзора за банками в Республике Молдова, преследуя соблюдение требований законодательства, с целью обеспечения стабильности и жизнеспособности банковской системы.

Банковский сектор в первом квартале 2022 года, по данным, представленным банками, характеризовался высокой ликвидностью и ростом кредитов и собственного капитала. Прибыль за год по сравнению с аналогичным периодом предыдущего года увеличилась в основном за счет увеличения процентных и непроцентных доходов. В то же время просроченные кредиты уменьшились как в абсолютном выражении, так и в доле от общего остатка кредитов.

Отчетный период был отмечен рисками и неопределенностями, порожденными пандемическим кризисом, которые позже наслоились на риски, вызванные войной в Украине. В результате произошло уменьшение активов, депозитов физических и юридических лиц, а также депозитов банков. Остаток неблагоприятных кредитов увеличился, что отразилось на качественном показателе кредитного портфеля по сравнению с концом предыдущего года. В то же время, благодаря устойчивости банковского сектора в результате реформ последних лет, банки справляются с вызовами.

По состоянию на 31.03.2022 г. в Республике Молдова действовало 11 банков, лицензированных Национальным банком Молдовы. Надзор за одним банком осуществлялся в рамках режима раннего вмешательства, примененного 11.01.2019. Позднее, Постановлениями Исполнительного комитета НБМ был продлен период назначения временных руководителей до 28.10.2022 г.

В первом квартале 2022 года AS IuteCredit Europe (Эстония) приобрела казначейские акции К.Б. „ENERGBANK” S.A. в размере 49,42%. Впоследствии, через Фондовую биржу Молдовы и путем публичного предложения были приобретены акции у нескольких акционеров К.Б. „ENERGBANK” S.A. Таким образом, в настоящее время компании AS IuteCredit Europe принадлежит 94,58% уставного капитала банка.

Банковский сектор по состоянию на 31.03.2022, на основании предоставленных отчетов лицензированными банками, зарегистрировал следующие тенденции:

Активы и обязательства

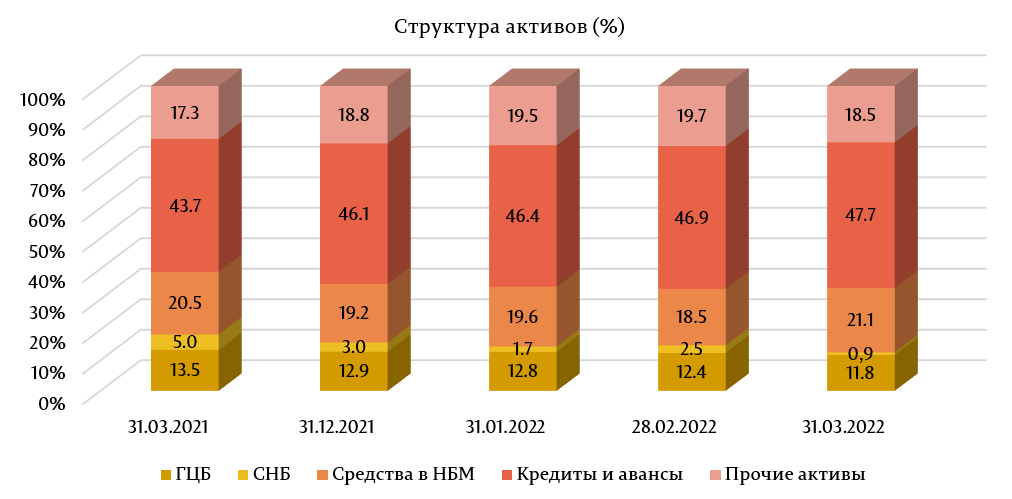

Общие активы составили 118,3 миллиарда леев, увеличившись в течение первого квартала 2022 года на 0,2% (264,0 миллиона леев).

В структуре активов наибольшая доля пришлась на статью баланса «Кредиты и авансы по амортизированной стоимости», которая составила 47,7% (56,5 миллиарда леев), выше на 1,6 процентных пункта (п. п.) по сравнению с концом прошлого года.

Доля средств в НБМ составила 21,1% (25,0 миллиарда леев), увеличившись на 1,9 п. п. Доля банковских инвестиций в государственные ценные бумаги и сертификаты Национального банка (CНБ) составила 12,7% (14,9 миллиарда леев), снизившись на 3,2 п. п. Остальная часть активов, которая составляет 18,5% (21,9 миллиарда леев), поддерживается банками в других банках в денежной наличности, материальных и нематериальных активах и т. д. Их доля снизилась на 0,3 п. п.

Валовой (пруденциальный) остаток кредитов составил 49,1% от общего количества активов или 58,1 миллиарда леев, увеличившись в анализируемом периоде на 3,0% (1,7 миллиарда леев). В то же время объем новых кредитов, предоставленных в течение первого квартала 2022 года, увеличился на 16,6% по сравнению с аналогичным периодом прошлого года.

Наибольшее увеличение кредитового портфеля в течение первого квартала 2022 года было зарегистрировано по кредитам, предоставленным для приобретения/строительства недвижимости, сальдо которых выросло на 4,8% (545,7 миллиона леев) до 12,0 миллиарда леев, по кредитам, предоставленным небанковской финансовой среде - на 25,2% (454,8 миллиона леев) до 2,3 миллиарда леев, по кредитам, предоставленным пищевой промышленности - на 6,6% (226,9 миллиона леев), до 3,6 миллиарда леев и по кредитам, предоставленным физическим лицам, осуществляющим деятельность - на 19,1% (218,8 миллиона леев) до 1,4 миллиарда леев.

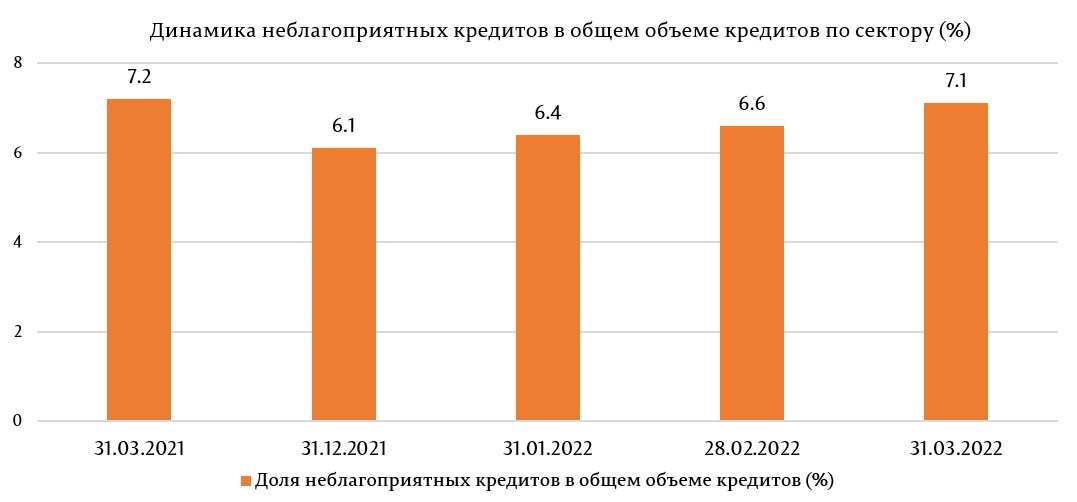

В течение рассматриваемого периода доля неблагоприятных кредитов (субстандартные, сомнительные и безнадежные) в общих кредитах увеличилась на 1,0 п. п., составив 7,1% на 31.03.2022, указанный показатель варьирует от 2,0% до 11,1%, в зависимости от банка.

Одновременно, неблагоприятные кредиты в абсолютном значении увеличились на 18,67% (643,0 миллиона леев), составив 4,1 миллиарда леев.

В анализируемом периоде снизилась доля просроченных кредитов в общих кредитах, с 3,1% на 31.12.2021 до 2,9% на 31.03.2022.

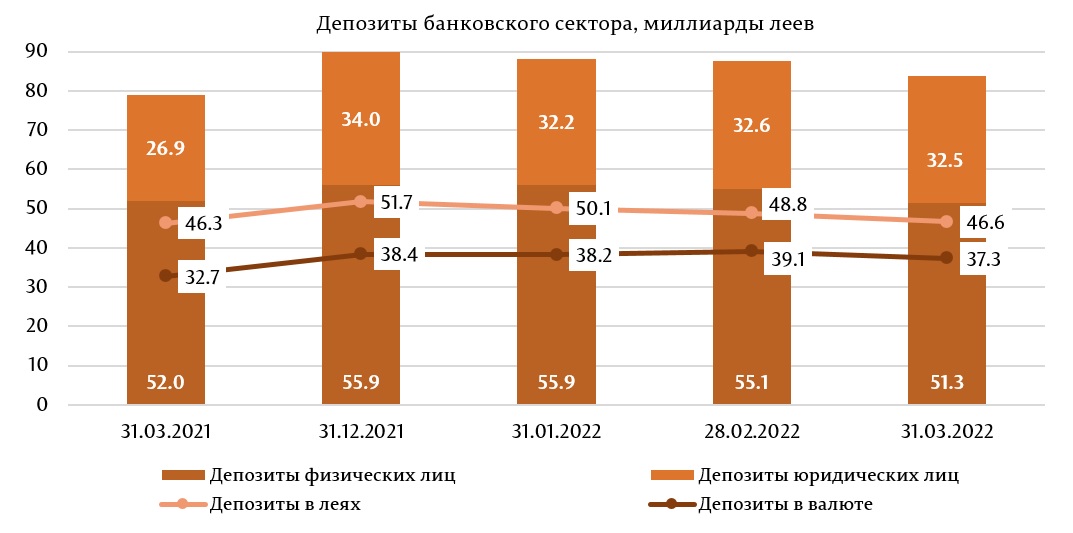

В то же время в отчетном периоде было зарегистрировано снижение сальдо депозитов, в основном вызванное внешними событиями. Согласно пруденциальным отчетам, оно снизилось на 6,2 миллиарда леев или на 6,8%, составив 83,9 миллиарда леев (депозиты физических лиц составили 61,1% от обшей суммы депозитов, депозиты юридических лиц – 38,8% и депозиты банков – 0,1%) в результате снижения сальдо депозитов физических лиц на 4,6 миллиарда леев (8,3%) до 51,3 миллиарда леев, депозитов юридических лиц на 1,5 миллиона леев (4,4%) до 32,5 миллиарда леев и депозитов банков – на 0,04 миллиона леев (26,8%) до 108,4 миллиона леев.

Из общего сальдо депозитов 55,5% составили депозиты в леях, которые уменьшились на 5,1 миллиарда леев (9,9%) по сравнению с концом прошлого года, составив 46,6 миллиарда леев на 31.03.2022. Депозиты в иностранной валюте составили 44,5% от общего сальдо депозитов, их сальдо в отчетном периоде снизилось на 1,1 миллиарда леев (2,8%), составив 37,3 миллиарда леев (снятие валютных депозитов – эквивалент 1,8 миллиарда леев, колебание валютного курса – 719,4 миллиона леев).

Доходы и рентабельность

Прибыль по банковской системе на 31.03.2022 составила 799,9 миллиона леев, увеличившись на 89,4% (377,5 миллиона леев) по сравнению с тем же периодом прошлого года.

Увеличение прибыли определено увеличением процентных доходов на 565,5 миллиона леев (50,4%) (в основном, от кредитной деятельности), доходов от разницы валютного курса – на 143,6 миллиона леев (57,6%), доходов от сборов и комиссионов - на 107,1 миллиона леев (20,1%). При этом непроцентные расходы увеличились на 375,4 миллиона леев (30,9%), а процентные расходы - на 72,2 миллиона леев (24,4%).

Общие доходы составили 2,8 миллиарда леев, увеличившись по сравнению с тем же периодом предыдущего года на 825,1 миллиона леев (42,7%). Из них процентные доходы составили 61,1% (1,7 миллиарда леев), а непроцентные доходы – 38,9% (1,1 миллиарда леев).

В то же время общие расходы составили 2,0 миллиарда леев, увеличившись по сравнению с тем же периодом прошлого года на 447,6 миллиона леев (29,6%). Процентные расходы составили 18,8% (368,1 миллиона леев) от общих расходов, а непроцентные расходы – 81,2% (1,6 миллиарда леев) от общих расходов.

Рентабельность активов и рентабельность капитала на 31.03.2022 составила 2,7% и, соответственно, 16,0%, увеличившись на 0,7 процентных пункта и, соответственно, 3,6 процентных пункта по сравнению с концом прошлого года.

Соответствие пруденциальным нормам

В течение первого квартала 2022 года банки продолжили поддерживать показатель ликвидности на высоком уровне, выше нормативных лимитов.

Так, значение долгосрочного показателя ликвидности (I принцип ликвидности) составило 0,75 (предел ≤1), в пределах от 0,37 до 0,90, находясь практически на том же уровне, что и в конце 2021 года.

III принцип ликвидности, который представляет соотношение между скорректированной фактической ликвидностью и необходимой ликвидностью по каждому сроку погашения, не должен быть меньше 1 по каждому сроку погашения, также соблюдался всеми банками, варьируя с 1,69 по срокам погашения до одного месяца включительно до 120,89 со сроком погашения от одного месяца до 3 месяцев включительно.

Показатель покрытия необходимости ликвидности по сектору составил 258,6% (предел ≥ 80% - начиная с 1 января 2022) и варьировал в банках между 136,3% и 972,7%, снизившись на 99,9 п. п. по сравнению с концом прошлого года.

Согласно отчетам, представленным банками на 31.03.2022, общая ставка собственных средств по банковскому сектору составила 25,7%, на 0,2 п. п. ниже по сравнению с концом прошлого года и варьировала между 18,7% и 59,7%. Все банки соблюдали показатель «Ставка совокупных собственных средств» (≥10%).

Также все банки выполнили требование показателя «Ставка совокупных собственных средств», принимая во внимание буферы капитала.

На 31.03.2022 г. общие собственные средства составили 15,3 миллиарда леев и увеличились на 1,0% (156,9 миллиона леев).

На 31.03.2022 банки соблюдали пруденциальные показатели о крупных подверженностях и подверженностях к аффилированных им лицам.

В течение первого квартала 2022 года в целях применения положений Закона № 202/2017 о деятельности банков постановлением Исполнительного комитета НБМ № 16/2022 были внесены изменения в некоторые нормативные акты Национального банка Молдовы. Соответствующие поправки были внесены с целью приведения некоторых нормативных актов НБМ в соответствие с положениями Регламента № 101/2020 о надзоре за банками на консолидированной основе, Регламента № 102/2020 об отношении к кредитному риску контрагента для банков, Регламента № 103/2020 об отношении к риску корректировки стоимости кредита для банков и Регламента № 274/2020 об эффекте рычага для банков, которые переложили соответствующие положения Регламента № 575/2013 Европейского парламента и Совета от 26 июня 2013 года.

Целью этого постановления было скорректировать нормативную базу для собственных средств, крупных подверженностей и требований к опубликованию и других к положениям указанных выше актов в свете европейской базы (Регламент ЕС № 575/2013, Регламент ЕС № 241/2014 и Регламент ЕС № 680/2014).

Так, Регламент № 109/2018 о собственных средствах банков и требованиях к капиталу был дополнен требованиями о включении в расчет собственных средств на консолидированном уровне (условия включения и метод расчета) миноритарных интересов (инструменты основных собственных средств первого уровня, принадлежащие лицам, не являющимся предприятиями, включенными в сферу консолидации, предусмотренные Регламентом № 101/2020), дополнительных инструментов собственных средств 1 и 2 уровня, выпущенных филиалами банка (который является материнской компанией в группе, находящейся под надзором на консолидированной основе), а также требования к собственным средствам для риска, связанного с риском корректировки стоимости кредита и риском контрагента. В то же время, в контексте предварительного разрешения распределения прибыли акционерам, включение возможности выдачи разрешения на сумму меньше суммы, запрошенной банком, если запрошенная сумма может привести к несоблюдению требований к собственным средствам или других пруденциальных показателей, ставящих под угрозу стабильность банка.

Регламент № 109/2019 о крупных подверженностях был дополнен положениями с целью уточнения некоторых особенностей, связанных с расчетом стоимости подверженности, с отношением к кредитному риску контрагента для банков в контексте крупных подверженностей банка. В то же время были установлены требования к представлению на консолидированной основе информации о десяти самых крупных подверженностях перед банками и десяти самых крупных подверженностях перед субъектами финансового сектора, кроме банков.

Требования к опубликованию, изложенные в Регламенте № 158/2020 о требованиях к опубликованию информации банками, были расширены за счет включения положений о публикации информации о показателе эффекта рычага, рассчитанного в соответствии с Регламентом № 274/2020 об эффекте рычага для банков (показатель эффекта рычага, описание процессов, используемых для управления риском эффекта рычага).

Инструкция № 117/2018 (COREP) была дополнена положениями об условиях и порядке представления информации о собственных средствах и крупных подверженностях на консолидированной основе с учетом изменений, внесенных в указанные выше регламенты. Первоначальный срок представления отчетности на консолидированной основе был установлен 30 июня 2022 г. по состоянию на 31.12.2021 г. Последующая отчетность будет представляться ежегодно, не позднее 31 мая года, следующего за отчетным периодом.

Также была определена обязанность банков по соблюдению требований собственных средств банков, а также обязательства, связанные с отношением к кредитному, операционному и рыночному рискам не только на индивидуальной, но и на консолидированной основе.