Добро пожаловать на официальный сайт Национального банка Молдовы!

×

У вас хорошее зрение, и вы хотите отключить этот инструмент?

Добро пожаловать на официальный сайт Национального банка Молдовы!

Вы можете выбрать один из наиболее востребованных отчетов из списка:

Национальный банк и члены его руководящих органов независимы в осуществлении своих функций, установленных настоящим законом, и не могут обращаться за указаниями и получать таковые от органов публичной власти или какого-либо иного органа.

Стратегия денежной политики НБМ на среднесрочный период предусматривает поддержание количественного объектива инфляции на уровне 5.0% с возможным отклонением ± 1.5 процентных пункта – оптимальный уровень для устойчивого экономического роста и развития Республики Молдова на среднесрочный период.

Национальный банк обладает исключительным правом эмиссии на территории Республики Молдова банкнот и монет в качестве платежного средства.

Национальный банк обладает исключительным правом лицензирования, осуществления надзора и регулирования деятельности финансовых учреждений.

Национальный банк имеет право покупать, продавать и негоциировать иностранную валюту, используя активы, покупать и продавать казначейские обязательства и другие ценные бумаги, выпущенные или гарантированные правительствами иностранных государств и международными финансовыми публичными организациями.

Национальный банк осуществляет надзор за системой платежей в республике и способствует стабильному и эффективному функционированию автоматизированной системы межбанковских платежей.

Национальный банк является самостоятельным публичным юридическим лицом и несет ответственность перед Парламентом.

Национальный банк информирует общественность о динамике годовой инфляции, о стратегии денежной политике, результаты макроэкономического анализа, анализа развития финансового рынка и статистическую информацию, в том числе относительно денежной массы, предоставления кредитов, платежного баланса и положения на валютном рынке.

Национальный банк проводит экономический и денежный анализ, составляет платежный баланс, международную инвестиционную позицию и разрабатывает статистику внешнего долга Республики Молдова.

В течение первого полугодия 2019 года Национальный банк Молдовы (НБМ) продолжил усилия для обеспечения здорового корпоративного управления, прозрачности акционариата банковского сектора в целях поддержания стабильного банковского сектора и привлечения потенциальных инвесторов.

На 30.06.2019 в Республике Молдова действовали 11 банков, лицензированных Национальным банком Молдова. В течение 2019 года были зарегистрированы существенные изменения в структуре акционеров некоторых банков. Так, 22 января 2019 НБМ выдал предварительное разрешение европейскому инвестору Doverie United Holding AD для приобретения 63,89% акций КБ ,,Moldindconbank” SA, второго банка по величине активов в банковском секторе.

Следует отметить, что 4 апреля 2019 вступил в силу Регламент об основах управления деятельностью банка, который улучшит основу банковского управления и надзора, в частности, в области управления рисками. Согласно данному регламенту банки до 30 апреля 2019 представили первую отчётность о внутренних процедурах оценки достаточности капитала (ICAAP) по состоянию на 31 декабря 2018. Посредством ICAAP банки оценивают профиль риска и степень соответствия внутреннего капитала по отношению к нему, а НБМ в рамках процесса оценки и надзора (SREP) проанализирует процесс ICAAP и достаточность внутреннего капитала, оцененного банками.

Также Национальный банк Молдовы утвердил Методологию надзора и оценки деятельности банков (SREP), благодаря которой перелагаются международные стандарты и лучшие практики в области надзора банковского сектора. Утверждение методологии является частью процесса реформирования местной основы банковского надзора и является фундаментальным шагом для внедрения процесса надзора, основанного на риске, направленного на будущее, с использованием профессионального суждения. Данный факт позволит применение комплексного подхода, с ранним выявлением недостатков и рисков банков, который будет способствовать повышению эффективности надзора, обеспечению жизнеспособности и стабильности банковского сектора. В течение второго полугодия 2019 будут разработаны отчеты SREP по банкам.

В первом полугодии 2019 в банковском секторе продолжилась тенденция укрепления собственных средств, рост активов и кредитного портфеля. Следует отметить, что в отчетном периоде снизилась доля неблагоприятных кредитов в кредитных портфелях, но она остается относительно высокой. Банковский сектор располагает высоким уровнем ликвидности. Полученная в I полугодии 2019 прибыль зарегистрировала рост по сравнению с аналогичным периодом предыдущего года. Одновременно, вырос объем депозитов, в частности, депозиты физических лиц.

КБ „MOLDOVA-AGROINDBANK” S.A.

04 апреля 2019 Исполнительный комитет Национального банка Молдовы (НБМ) отменил режим интенсивного надзора КБ „MOLDOVA-AGROINDBANK” S.A. и снял меры, предписанные в период специального надзора.

Решение было принято после того, как было установлено, что банк обеспечивает прозрачность структуры акционариата в результате приобретения 41,09% от уставного капитала банка HEIM PARTNERS LIMITED, созданного из международного консорциума инвесторов: BERD, Invalda INVL, Horizon Capital. Одновременно, с 21.03.2019 началось исполнение мандата Совета КБ „MOLDOVA-AGROINDBANK” S.A. в составе, избранном решением очередного годового общего собрания акционеров банка от 22.11.2018. 14 июня 2019 НБМ утвердил седьмого члена Совета банка, состав которого стал полноценным.

КБ „Moldindconbank” S.A.

КБ „MOLDINDCONBANK” S.A. остается под режимом раннего вмешательства.

В целях недопущения чрезмерных рисков, деятельность КБ „MOLDINDCONBANK” S.A. под режимом раннего вмешательства ежедневно отслеживается Национальным банком. Соответственно, рассматриваются финансовые отчеты данного банка, сделки, повестки дня заседаний руководящих органов и т.д.

Режим раннего вмешательства в КБ „Moldindconbank” S.A. был применен в октябре 2016 вследствие установления НБМ согласованного действия группы лиц, которые приобрели и владеют значительной долей в уставном капитале банка в размере 63.89% без предварительного письменного разрешения НБМ.

Согласно законодательству, указанные акции следовало продать в установленные сроки. Так как они не были проданы, в январе 2018 они были аннулированы, а банк выпустил новые акции в размере 63,89% от уставного капитала банка, которые были выставлены на продажу сроком на три месяца в виде единого пакета по первоначальной стоимости, установленной международной аудиторской компанией. Срок продажи был продлен несколько раз, последнее продление на три месяца было принято решением Исполнительного комитета Национального банка от 18.01.2019.

В январе 2019 было принято решение Исполнительного комитета НБМ о предварительном разрешении НБМ о приобретении потенциальным приобретателем „Doverie –invest” S.A. из Болгарии существенного владения в размере, достигающем или превышающем 50% в уставном капитале КБ „Moldindconbank” S.A.

В феврале 2019 была осуществлена сделка купли-продажи вновь выпущенного единого пакета акций КБ „Moldindconbank" S.A., в результате которой 21.02.2019 Агентство публичной собственности приобрело и зарегистрировало право собственности на пакет 3 173 751 акции, что составляет 63,89% от уставного капитала КБ „Moldindconbank" S.A. Позднее, 18.03.2019, в рамках аукциона, проведенного на регулируемом рынке Фондовой биржи, „Doverie-Invest” S.A. из Болгарии приобрело 3 173 751 акцию К.Б. „Moldindconbank” S.A. в виде единого пакета общей стоимостью 764 млн. леев, выставленных на продажу Агентством публичной собственности. Регистрация прав собственности на данные акции была осуществлена 22.03.2019, таким образом „Doverie-Invest” S.A. стало мажоритарным акционером с существенным владением 63,89% в капитале банка. Кроме того, в результате обязательного предложения о приобретении акций компания приобрела еще 13,73% и в настоящее время владеет 77,62% от общего количества акций, выпущенных КБ "Moldindconbank" S.A.

Позднее, Исполнительный комитет Национального банка Молдовы принял решение о продлении сроком на шесть месяцев, начиная с 20 апреля 2019, мандатов временных руководителей КБ „Moldindconbank” S.A., принимая во внимание необходимость обеспечения непрерывного и предусмотрительного управления банка в период назначения и утверждения, согласно уставу и законодательству, его руководящих органов.

КБ „Moldindconbank” S.A. действует в нормальном режиме и предоставляет все услуги, в том числе связанные с депозитными, кредитными и расчетными операциями.

Вследствие проведения процесса прозрачности банковского акционариата, Исполнительный комитет НБМ 11.01.2019 принял два решения по «Banca de Finanţe şi Comerţ» S.A. и КБ «ENERGBANK» S.A.

Таким образом, в отношении «Banca de Finanţe şi Comerţ» S.A. Национальный банк констатировал, что группа акционеров действует согласовано по отношению к банку и приобрели и владеют существенным владением (существенной долей) в уставном капитале банка, в размере 36,15%, без письменного предварительного разрешения Национального банка, нарушая положения Закона о деятельности банков. В результате, Национальный банк приостановил осуществление некоторых прав этих акционеров (права голоса, созыва и проведения общего собрания акционеров, внесения вопросов в повестку дня, предлагать кандидатов в члены совета общества, исполнительного органа и получать дивиденды). Данные акционеры должны были продать свои акции в сроки, предусмотренные законодательством.

Что касается КБ «ENERGBANK» S.A., Национальный банк также констатировал согласованное действие группы акционеров с существенным владением в размере 52,55% в капитале банка без письменного предварительного разрешения НБМ, по которым было принято решение о приостановлении некоторых прав этих акционеров. Данные акционеры в 3-х месячный срок должны были продать принадлежащие акции в уставном капитале КБ «ENERGBANK» S.A.

Кроме того, в результате оценки, проведенной Национальным банком, Исполнительный комитет Национального банка Молдовы 11.01.2019 принял решение о применении мер для приостановления некоторых прав, связанных с акциями прямого владельца существенного владения в размере 3,98% в уставном капитале КБ «ENERGBANK» S.A. в связи с несоблюдением им требований по финансовой адекватности и устойчивости, предусмотренных ст. 48 Закона о деятельности банков № 202 от 06.10.2017. Указанный акционер должен был в сроки, установленные законодательством, продать принадлежащие акции в уставном капитале КБ «ENERGBANK» S.A.

Таким образом, учитывая пакет акций, превышающего 50% от капитала банка, НБМ принял решение о применении мер по раннему вмешательству в отношении КБ «ENERGBANK» S.A. в соответствии с Законом об оздоровлении банков и банковской резолюции. Часть членов руководящего органа банка, оставшихся в должности, была дополнена временными руководителями, назначенными НБМ с целью обеспечения предусмотрительного управления деятельностью банка в период устранения выявленных недостатков в структуре собственности банка.

Позднее, в апреле 2019, Исполнительный комитет Национального банка Молдовы (БНМ) принял решение о продлении на три месяца срока отчуждения акционерами акций КБ «ENERGBANK» S.A. и, соответственно, «Bаncа de Finanţe şi Comerţ» S.A.

В то же время, 21.02.2019 г. Исполнительный комитет НБМ принял решение применить меры для приостановления осуществления некоторых прав прямого акционера существенной доли в размере 9,6% в уставном капитале К.Б. „ENERGBANK” S.A.. за несоблюдение им требований относительно финансовой адекватности и устойчивости, предусмотренных ст. 48 Закона о деятельности банков № 202 от 06.10.2017. Учитывая, что акционер добровольно не продал свои акции в течение трехмесячного срока, в июне 2019 года была проведена процедура аннулирования этих акций, а также выпуска и выставления на продажу новых акций.

В течение I полугодия 2019 несколько банков (К.Б. «EuroCreditBank» S.A., КБ «EXIMBANK» S.A, КБ ”ProCredit Bank” S.A.) были санкционированы предупреждением в результате тематических и комплексных проверок, осуществленных НБМ. Таким образом, предупреждения были применены к К.Б. «EuroCreditBank» S.A. в результате тематической проверки для оценки соответствия информационных систем и непрерывности деятельности, а к К.Б. «EXIMBANK» S.A. и КБ «ProCredit Bank» S.A.- в результате несоблюдения некоторых требований законодательства, а также недостатков, выявленных в основе деятельности и т.д.

Таким образом, банки должны устранить все недостатки, выявленные в рамках проверок на месте.

Банковский сектор по состоянию на 30.06.2019, на основании представленных отчетов лицензированными банками, зарегистрировал следующие тенденции:

Активы и обязательства

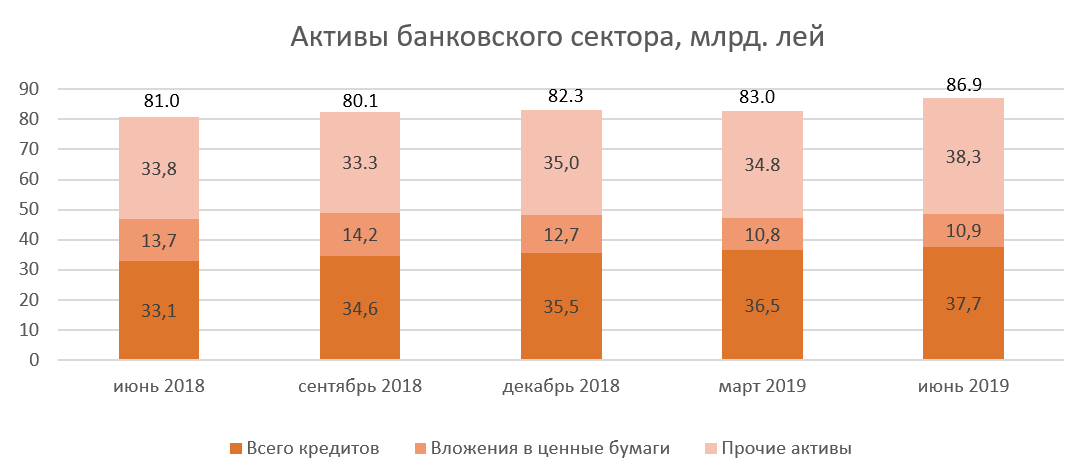

Общие активы составили 86,9 миллиарда леев, увеличившись в течение первого полугодия 2019 на 4,6% (3,8 миллиарда леев). В структуре активов, самый значительный рост зарегистрировала статья кредиты и авансы на 9,5% (3,3 миллиарда леев).

На 30.06.2019 валовый остаток (пруденциальный) кредитов составил 43,4% от общего объема активов или 37,7 миллиарда леев, увеличившись в анализированном периоде на 9,4% (3,3 миллиарда леев). Одновременно, объем вновь выданных кредитов в первом полугодии 2019 увеличился на 22,9% по отношению к тому же периоду прошлого года.

Наибольшее увеличение кредитного портфеля было отмечено по кредитам, предоставленным для приобретения / строительства недвижимости и потребительским кредитам в связи со снижением процентной ставки в анализируемом периоде. Одновременно, Национальный банк продолжает поощрять банки для концентрации усилий по финансированию реального сектора экономики.

Инвестиции в ценные бумаги (сертификаты Национального банка и государственные ценные бумаги) зарегистрировали долю 12,5% (10,9 млрд. леев) в общем объеме активов, на 2,7 процентных пункта ниже по сравнению с концом 2018 года.

Остальные активы, которые составили 44,1%, поддерживаются банками на счетах, открытых в Национальном банке, в других банках в денежной наличности и т.д.

В течение отчетного периода доля неблагоприятных кредитов (субстандарт, сомнительные и безнадежные) в общем объеме кредитов снизилась по сравнению с концом 2018 года на 1,9 процентных пункта, составив 10,6% 30.06.2019. Данный показатель снизился практически во всех банках, варьируя с 4,9% до 26,0%. В основном, банки сохраняют тенденцию снижения доли неблагоприятных кредитов в общем объеме кредитов.

Снижение доли неблагоприятных кредитов в общем объеме кредитов обусловлено, в частности, снижением остатка неблагоприятных кредитов на 7,3% (323,3 миллиона леев), одновременно с увеличением валового остатка кредитов на 9,4% (3,3 миллиарда леев).

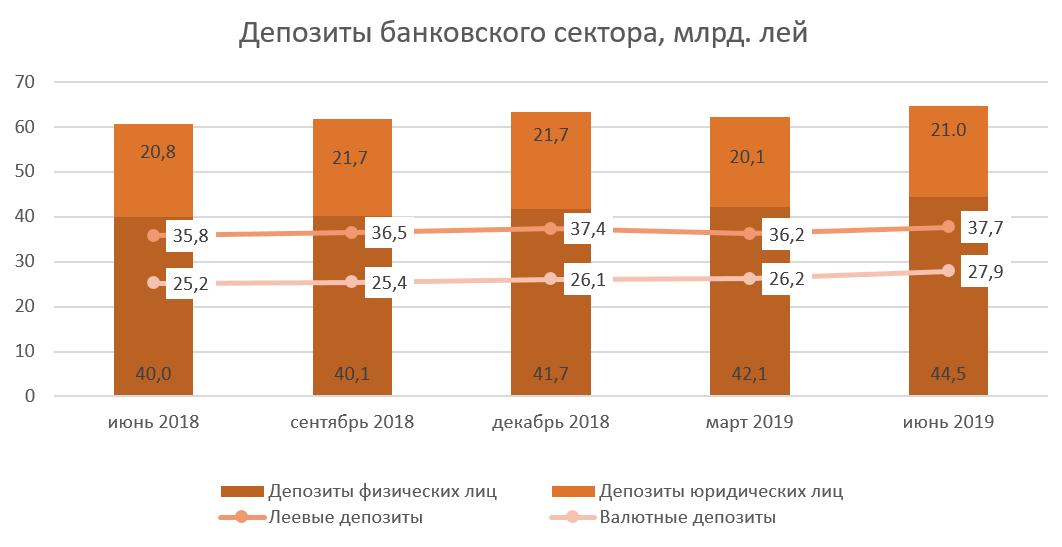

Одновременно, зарегистрировалась тенденция увеличения сальдо депозитов. Согласно пруденциальным отчетам, оно увеличилось на 3,5% в отчетном периоде, составив 65,7 миллиарда леев (депозиты физических лиц составили 67,7% от всех депозитов, депозиты юридических лиц – 32,0% и депозиты банков – 0,3%). Самое большое воздействие на увеличение сальдо депозитов имели депозиты физических лиц на 2,8 миллиарда леев (6,8%), в то время как сальдо депозитов юридических лиц снизилось на 77,3 миллиона леев (3,1%).

Из общего объема депозитов 57,4% пришлись по депозитам в леях, их сальдо незначительно увеличившись на 374,8 миллиона леев (1,0%), составив 37,7 миллиарда леев на 0.06.2019. Депозиты в валюте составили 42,6% из общего объема депозитов, их сальдо выросло в течение отчетного периода на 1,9 миллиарда леев (7,1%), составив 27,9 миллиарда леев. Так, были привлечены депозиты в валюте в эквиваленте 331,6 миллиона леев, колебание обменного курса составило (+1,5) миллиарда леев.

Доходы и рентабельность

Прибыль по банковской системе на 30.06.2019 составила 1,2 миллиарда леев и по сравнению с тем же периодом прошлого года увеличилась на 30,8% (271,4 млн. леев).

Общий доход составил 3,5 миллиарда леев, из которых процентные доходы 61,3% (2,2 миллиарда леев), а непроцентные доходы – 38,7% (1,4 миллиарда леев). Одновременно, общие расходы составили 2,4 миллиарда леев, в том числе процентные расходы – 28,7% (679,6 млн. лев), а непроцентные расходы – 71,3% (1,7 миллиарда леев) из всего расходов.

Увеличение прибыли определено, в большей мере, увеличением непроцентных доходов на 12,7% или на 152,9 миллиона леев, в частности, в результате роста доходов от гонораров и комиссионных на 15,9% (122,1 миллиона леев).

Процентные расходы снизились на 10,9% или на 83,1 миллионов леев. Незначительное увеличение процентных доходов на 0,5% или на 11,2 миллионов леев произошло в результате снижения процентной ставки по кредитам.

На 30.06.2019 рентабельность активов и рентабельность капитала составила 2,6% и, соответственно, 15,5%, увеличившись на 0,9 процентных пункта и, соответственно, 5,2 процентных пункта по сравнению с концом прошлого года.

Соответствие пруденциальным требованиям

Банки продолжают поддерживать показатель ликвидности на высоком уровне. Так, значение долгосрочного показателя ликвидности (I принцип ликвидности) составило 0,7 (предел ≤1), на том же уровне, что и в конце 2018 года.

Текущая ликвидность по сектору (II принцип ликвидности) снизилась на 3,1 п. п., составив 51,6% (предел ≥20%), более половины активов банковского сектора сконцентрированы в ликвидных активах. Следует отметить, что большую долю ликвидных активов составляют депозиты в НБМ – 42,7%, ликвидные ценные бумаги – 24,4% и чистые межбанковские средства – 21,8%. В течении I полугодия 2019 года увеличилась доля чистых межбанковских средств на 4,2 п. п. Одновременно, снизилась доля ликвидных ценных бумаг на 3,6 п. п., а доля депозитов в НБМ на 0,6 п. п., доля денежной наличности осталась на уровне конца предыдущего года.

III принцип ликвидности, который представляет соотношение между скорректированной фактической ликвидностью и необходимой ликвидностью по каждому сроку погашения, не должен быть меньше 1 по каждому сроку погашения, соблюдается всеми банками.

Согласно представленным отчетам банками на 30.06.2019 общая ставка собственных средств по банковскому сектору зарегистрировала 26,5%, практически на уровне конца прошлого года. Реглементируемый предел соблюдается каждым банком и варьирует между 19,2% и 65,7%.

На 30.06.2019 собственные средства составили 11,5 миллиарда леев и зарегистрировали рост на 4,8% (522,4 млн. леев) в течение указанного периода. Рост собственных средств был обусловлен, в основном, отражением банками приемлемого дохода после проведения общего собрания акционеров.

На 19.06.2019 вступили в силу новые поправки к Регламенту о «крупных» подверженностях и Регламенту о сделках банка с аффилированными ему лицами, которыми был изменен порядок расчета крупных подверженностей и подверженностей перед аффилированными лицами, который предусматривает расчет подверженностей с учетом снижения кредитного риска (уменьшение на снижения по данным подверженностям), а также поддержание общих собственных средств для излишка, предусмотренного регламентом. В то же время было изменено требование, касающееся включения в расчет крупных подверженностей денежных средств, зарегистрированных на счетах «Ностро», и размещений в банках с 3 уровнем качества кредита.

Одновременно, было изменено требование по включению в расчет крупных подверженностей денежных средств, зарегистрированных на счетах «Ностро», и размещений в банках с 3 уровнем качества кредита. Так, начиная с 19.06.2019, размещения в банках с рейтингом BBB-/Baa3, присвоенным минимум одним их агентств Standard&Poor’s, Moody’s и Fitch-IBCA, включены в расчет крупных подверженностей. В результате указанных изменений четыре банка превышают пруденциальный предел максимальной подверженности перед клиентом или группой связанных клиентов 15% от приемлемого капитала, установленный НБМ.

Что касается соблюдения Регламента о сделках банка с аффилированными ему лицами, один банк превышает пруденциальный предел 10% соотношения между величиной максимальной подверженности перед аффилированным лицом или /или группой связанных лиц и приемлемым капиталом, а два банка превышают пруденциальный предел 20% соотношения между показателем суммы совокупной подверженности банка перед аффилированными лицами и/или группами связанных лиц, и приемлемым капиталом.

Национальный банк внимательно следит за этими превышениями и сотрудничает с банками для обеспечения адекватной нормативной базы для обеспечения эффективного управления рисками.

Также в двух банках соотношение между показателем суммы совокупной подверженности банка перед аффилированными лицами и/или группами связанных лиц которые являются по величине первыми десятью задолженностями по кредиту, и общим кредитным портфелем превышает пруденциальный предел 30%. Принимая во внимание, что банки поддерживают дополнительное требование к собственным средствам для соответствующего предела, превышение 30% лимита не считается нарушением.

В апреле 2019 в целях применения положений Закона о деятельности банков № 202/2017 Национальный банк Молдовы:

Национальный банк Молдовы продолжает разработку нормативных актов для применения положений Закона о деятельности банков № 202 /2017.

Приравнивание банковского законодательства к международным стандартам путем усовершенствования количественных и качественных механизмов управления банками будет способствовать продвижению надежного и стабильного банковского сектора, росту прозрачности, доверию и привлекательности местного банковского сектора для потенциальных инвесторов и кредиторов банка, а также для депонентов и клиентов, развитию новых финансовых продуктов и услуг.