Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

×

Ai vederea bună și dorești să închizi acest instrument?

Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

Cele mai populare rapoarte statistice:

Banca Naţională şi membrii organelor de conducere ale acesteia sunt independenţi în exercitarea atribuţiilor stabilite de lege şi nu pot solicita şi nici accepta instrucţiuni de la autorităţile publice sau de la orice altă autoritate.

Banca Naţională informează publicul despre evoluția inflației anuale, strategia de politică monetară,rezultatele analizei macroeconomice, evoluţiei pieţei financiare şi informaţia statistică, inclusiv privind masa monetară, acordarea creditelor, balanţa de plăţi şi situaţia pieţei valutare.

Pentru asigurarea şi menţinerea stabilităţii preţurilor pe termen mediu, Banca Naţională a Moldovei menţine inflaţia (măsurată prin indicele preţurilor de consum) la nivelul de 5.0 la sută anual cu o posibilă abatere de ± 1.5 puncte procentuale, fiind considerat nivelul optim pentru creşterea şi dezvoltarea economică a Republicii Moldova pe termen mediu.

Stabilitatea financiară se realizează prin consolidarea rezilienței sistemului financiar, limitarea efectului de contagiune și diminuarea acumulării de riscuri sistemice, contribuind, astfel, la sustenabilitatea sectorului financiar și creșterea economică.

Banca Naţională a Moldovei, are dreptul exclusiv de a emite pe teritoriul Republicii Moldova bancnote şi monede metalice ca mijloc de plată. BNM pune în circulaţie bancnote şi monede metalice, prin intermediul sistemului bancar.

Banca Naţională este unica instituţie care efectuează licenţierea, supravegherea şi reglementarea activităţii instituţiilor financiare.

Banca Națională supraveghează sistemul de plăţi în Republica Moldova şi promovează funcţionarea stabilă şi eficientă a sistemului automatizat de plăţi interbancare.

Banca Naţională este o persoană juridică publică autonomă şi este responsabilă faţă de Parlament.

BNM publică statistici privind masa monetară, sectorul bancar, balanța de plăți, situația pieței valutare, etc. pentru a asigura transparența în procesul de elaborare și adoptare a deciziilor BNM, a asigura continuitatea în comunicare și predictibilitatea BNM pe piață, pentru sporirea credibilității BNM în calitate de bancă centrală dar și pe piața financiar-bancară din Republica Moldova.

Pe parcursul trimestrului I al anului 2022, Banca Națională a Moldovei (BNM) a continuat procesul de supraveghere prudențială a băncilor din Republica Moldova, urmărind respectarea cerințelor legale, în vederea asigurării stabilității și viabilității sistemului bancar.

Sectorul bancar, în trimestrul I al anului 2022, conform datelor prezentate de către bănci, s-a caracterizat prin lichiditate înaltă și prin creșterea creditelor și a fondurilor proprii. Profitul aferent exercițiului în comparație cu perioada similară a anului precedent s-a majorat, preponderent, ca urmare a majorării veniturilor din dobânzi și veniturilor neaferente dobânzilor. Concomitent, creditele expirate s-au micșorat atât în valoarea absolută, cât şi ca pondere în totalul creditelor.

Perioada de referință a fost marcată de riscuri și incertitudini generate de criza pandemică, suprapuse ulterior cu cele declanșate de războiul din Ucraina. Ca urmare, s-a atestat o micșorare a activelor, a depozitelor persoanelor fizice și a celor juridice, precum și a depozitelor băncilor. În același timp, soldul creditelor neperformante a crescut, afectând indicatorul calității portofoliului de credite comparativ cu finele anului precedent. Cu toate acestea, datorită rezilienței sectorului bancar dobândite în urma reformelor desfășurate în ultimii ani, băncile fac față provocărilor.

La situația din 31.03.2022, în Republica Moldova activau 11 bănci licențiate de Banca Națională a Moldovei. O bancă era supravegheată în cadrul regimului de intervenție timpurie aplicat la data de 11.01.2019. Ulterior, prin hotărârile Comitetului executiv al BNM a fost prelungită perioada de desemnare a administratorilor temporari până la data de 28.10.2022.

Pe parcursul trimestrului I al anului 2022, AS IuteCredit Europe (Estonia) a achiziționat acțiunile de tezaur ale B.C. „ENERGBANK” S.A. în mărime de 49,42%. Ulterior, prin intermediul Bursei de Valori a Moldovei și în cadrul ofertei publice, a achiziționat acțiunile de la mai mulți acționari ai B.C. „ENERGBANK” S.A. Astfel, actualmente, compania AS IuteCredit Europe deține 94,58% din capitalul social al băncii.

La 31.03.2022, situația din sectorul bancar, reflectată în baza rapoartelor prezentate de către bănci, a înregistrat următoarele tendințe:

Activele și obligațiunile

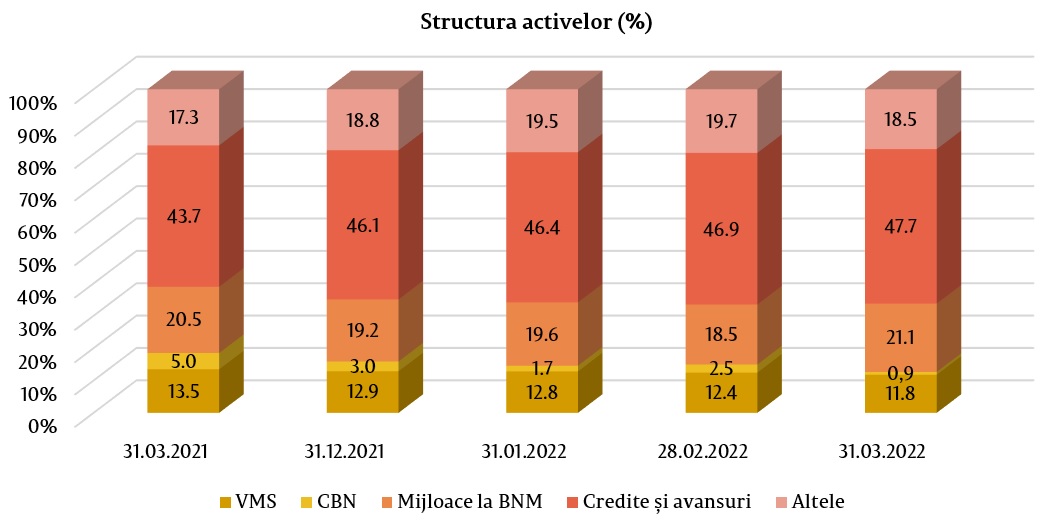

Activele totale au constituit 118,3 miliarde lei, micșorându-se pe parcursul trimestrului I al anului 2022 cu 0,2% (264,0 milioane lei).

În structura activelor, ponderea cea mai mare a revenit articolului din bilanț „Credite și avansuri la cost amortizat”, care a constituit 47,7% (56,5 miliarde lei), fiind în creștere cu 1,6 puncte procentuale (p.p.) față de finele anului precedent.

Ponderea mijloacelor la BNM a constituit 21,1% (25,0 miliarde lei), fiind în creștere cu 1,9 p.p. Ponderea investițiilor băncilor în valorile mobiliare de stat și certificatele Băncii Naționale (CBN) a constituit 12,7% (14,9 miliarde lei), fiind în descreștere cu 3,2 p.p. Restul activelor, care constituie 18,5% (21,9 miliarde lei), sunt menținute de către bănci în alte bănci, în numerar, imobilizări corporale, imobilizări necorporale etc. Ponderea acestora s-a micșorat cu 0,3 p.p.

Soldul brut (prudențial) al creditelor a constituit 49,1% din totalul activelor sau 58,1 miliarde lei, majorându-se pe parcursul perioadei analizate cu 3,0% (1,7 miliarde lei). Totodată, volumul creditelor noi acordate pe parcursul trimestrului I al anului 2022 s-a majorat cu 16,6% față de aceeași perioadă a anului precedent.

Cea mai mare creștere pe parcursul trimestrului I al anului 2022 a fost înregistrată la creditele acordate pentru procurarea /construcția imobilului, al căror soldul a crescut cu 4,8% (545,7 milioane lei) până la 12,0 miliarde lei, la creditele acordate mediului financiar nebancar – cu 25,2% (454,8 milioane lei) până la 2,3 miliarde lei, la creditele acordate industriei alimentare – cu 6,6% (226,9 milioane lei) până la 3,6 miliarde lei și la creditele acordate persoanelor fizice care practică activitate – 19,1% (218,8 milioane lei) până la 1,4 miliarde lei.

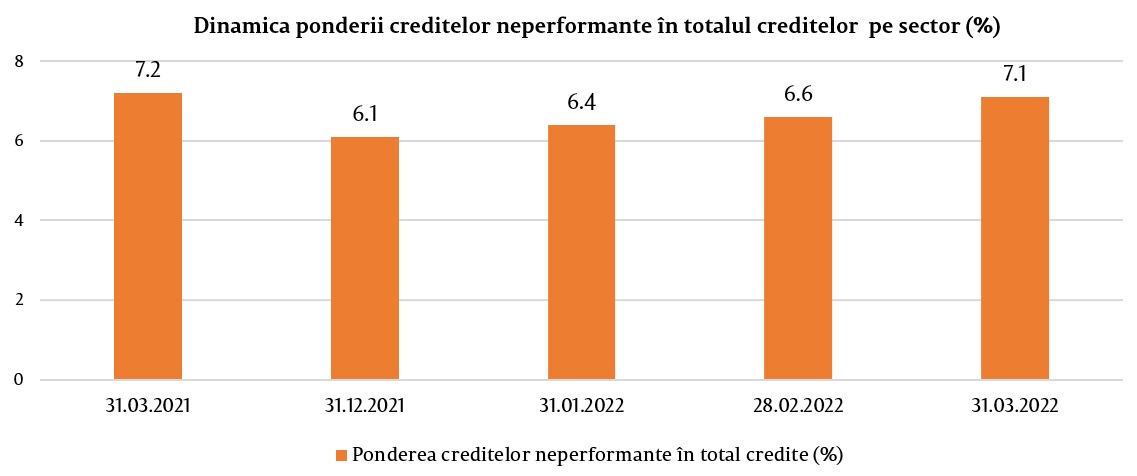

Pe parcursul perioadei de referință, ponderea creditelor neperformante (substandard, dubioase și compromise) în totalul creditelor s-a majorat cu 1,0 p.p., constituind 7,1% la 31.03.2022, indicatorul menționat variind de la 2,0% până la 11,1%, în funcție de bancă.

Totodată, creditele neperformante în valoare absolută au crescut cu 18,6% (643,0 milioane lei), constituind 4,1 miliarde lei.

În perioada analizată s-a diminuat ponderea creditelor expirate în totalul creditelor, de la 3,1% la 31.12.2021 până la 2,9% la 31.03.2022.

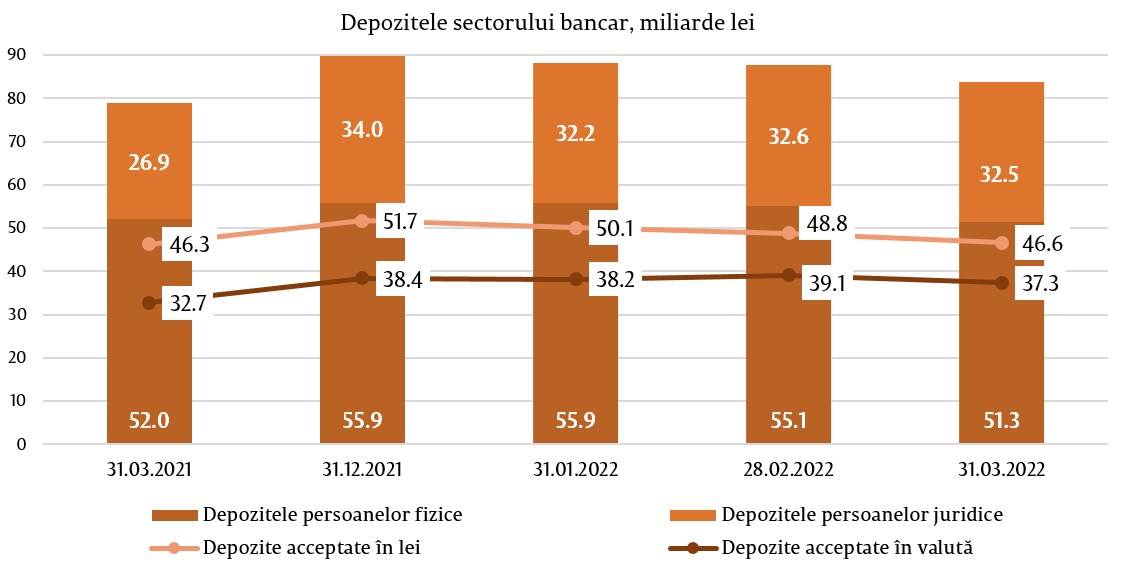

Totodată, în perioada de referință s-a înregistrat descreșterea soldului depozitelor, generată, preponderent, de evenimentele externe. Conform rapoartelor prudențiale, acesta s-a micșorat cu 6,2 miliarde lei sau cu 6,8%, constituind 83,9 miliarde lei (depozitele persoanelor fizice au constituit 61,1% din totalul depozitelor, depozitele persoanelor juridice – 38,8% și depozitele băncilor – 0,1%), urmare micșorării soldului depozitelor persoanelor fizice cu 4,6 miliarde lei (8,3%), până la 51,3 miliarde lei, a depozitelor persoanelor juridice cu 1,5 milioane lei (4,4%), până la 32,5 miliarde lei și a depozitelor băncilor - cu 0,04 milioane lei (26,8%) până la 108,4 milioane lei.

În totalul depozitelor, 55,5% au revenit depozitelor în lei, soldul micșorându-se cu 5,1 miliarde lei (9,9%) comparativ cu sfârșitul anului precedent și a constituit 46,6 miliarde lei la 31.03.2022. Depozitele în valută au constituit 44,5% din totalul depozitelor, soldul acestora s-a micșorat pe parcursul perioadei de referință cu 1,1 miliarde lei (2,8%), alcătuind 37,3 miliarde lei (retragerea depozitelor în valută - echivalentul a 1,8 miliarde lei, reevaluarea totală a depozitelor în valută – 719,4 milioane lei).

Veniturile și rentabilitatea

La 31.03.2022, profitul în sistemul bancar a însumat 799,9 milioane lei, majorându-se cu 89,4% (377,5 milioane lei) comparativ cu perioada similară a anului precedent.

Majorarea profitului a fost determinată de majorarea veniturilor din dobânzi cu 565,5 milioane lei (50,4%) (în principal de la activitatea de creditare), a veniturilor din diferențe de curs de schimb – cu 143,6 milioane lei (57,6%), a veniturilor din onorarii și comisioane cu 107,1 milioane lei (20,1%). Concomitent, s-au majorat cheltuielile neaferente dobânzilor cu 375,4 milioane lei (30,9%) și cheltuielile cu dobânzi - cu 72,2 milioane lei (24,4%).

Veniturile totale au constituit 2,8 miliarde lei, majorându-se comparativ cu perioada similară a anului precedent cu 825,1 milioane lei (42,7%). Dintre care veniturile din dobânzi au constituit 61,1% (1,7 miliarde lei), iar veniturile neaferente dobânzilor – 38,9% (1,1 miliarde lei).

Concomitent, cheltuielile totale au constituit 2,0 miliarde lei, majorându-se comparativ cu perioada similară a anului precedent cu 447,6 milioane lei (29,6%). Dintre care cheltuielile cu dobânzile au constituit 18,8% (368,1 milioane lei) din totalul cheltuielilor, iar cheltuielile neaferente dobânzilor – 81,2% (1,6 miliarde lei) din totalul cheltuielilor.

La 31.03.2022, rentabilitatea activelor şi rentabilitatea capitalului au constituit 2,7% şi, respectiv, 16,0%, fiind în creștere cu 0,7 p.p. și, respectiv, cu 3,6 p.p. comparativ cu sfârșitul anului precedent.

Conformarea cu cerințele prudențiale

Pe parcursul trimestrului I al anului 2022, băncile au continuat să mențină indicatorii lichidității la un nivel înalt, peste limitele reglementate.

Astfel, valoarea indicatorului lichidității pe termen lung (principiul I al lichidității) a constituit 0,75 (limita ≤1), variind de la 0,37 până la 0,90, fiind practic la același nivel ca și la finele anului 2021.

Principiul III al lichidității, care reprezintă raportul dintre lichiditatea efectivă ajustată și lichiditatea necesară pe fiecare bandă de scadență și care nu trebuie să fie mai mic de 1 pe fiecare bandă de scadență, de asemenea, a fost respectat de către toate băncile, variind de la 1,34 pe banda de scadență până la o lună inclusiv până la 128,09 pe banda de scadență între o lună şi 3 luni inclusiv.

Indicatorul privind acoperirea necesarului de lichiditate pe sector a constituit 258,6% (limita ≥ 80% - începând cu 1 ianuarie 2022) și variază de la 136,3% până la 972,7%, fiind în micșorare cu 99,9 p.p. comparativ cu finele anului precedent.

Conform rapoartelor prezentate de bănci la situația din 31.03.2022, rata fondurilor proprii totale pe sectorul bancar a înregistrat valoarea de 25,7%, fiind în scădere nesemnificativă cu 0,2 p.p. față de finele anului precedent și a variat între 18,7% și 59,7%. Toate băncile au respectat indicatorul „Rata fondurilor proprii totale” (≥10%).

De asemenea, toate băncile au respectat cerința indicatorului „Rata fondurilor proprii totale”, luând în considerare amortizoarele de capital.

La situația din 31.03.2022, fondurile proprii totale au constituit 15,3 miliarde lei și au înregistrat o creștere de 1,0% (156,9 milioane lei).

La situația din 31.03.2022, băncile au respectat indicatorii prudențiali cu privire la expunerile mari și expunerile față de persoanele lor afiliate.

Pe parcursul trimestrului I al anului 2022, întru aplicarea prevederilor Legii nr.202/2017 privind activitatea băncilor, prin hotărârea Comitetului executiv al BNM nr.16/2022 au fost operate modificări la unele acte normative ale Băncii Naționale a Moldovei. Modificările respective au fost operate în vederea aducerii în concordanță a unor acte normative ale BNM cu prevederile Regulamentului nr.101/2020 cu privire la supravegherea pe bază consolidată a băncilor, Regulamentului nr.102/2020 cu privire la tratamentul riscului de credit al contrapărții pentru bănci, Regulamentului nr.103/2020 cu privire la tratamentul riscului de ajustare a evaluării creditului pentru bănci și ale Regulamentului nr.274/2020 privind efectul de levier pentru bănci, care au transpus prevederile relevante din Regulamentul nr. 575/2013 al Parlamentului European și al Consiliului din 26 iunie 2013.

Hotărârea menționată a avut ca scop ajustarea cadrului normativ aferent fondurilor proprii, expunerilor mari și cerințelor de publicare etc. la prevederile actelor indicate mai sus prin prisma cadrului european (Regulamentul UE nr. 575/2013, Regulamentul UE nr. 241/2014 și Regulamentul UE nr.680/2014).

Astfel, Regulamentul nr.109/2018 cu privire la fondurile proprii ale băncilor și cerințele de capital a fost completat cu cerințe privind includerea în calculul fondurilor proprii, la nivel consolidat (condiții de includere și modalitatea de calcul), a intereselor minoritare (instrumentele de fonduri proprii de nivel 1 de bază deținute de alte persoane decât întreprinderile incluse în perimetrul de consolidare, prevăzute de Regulamentul nr.101/2020), a instrumentelor de fonduri proprii de nivelul 1 suplimentar și de nivelul 2, emise de filialele băncii (care este societate-mamă din cadrul unui grup care face obiectul supravegherii pe bază consolidată), precum și a cerințelor de fonduri proprii pentru riscul aferent ajustărilor de credit și riscul contrapărții. Concomitent, în contextul aprobării prealabile pentru distribuirea profiturilor către acționari, includerea opțiunii emiterii unei aprobări pentru o sumă mai mică decât cea solicitata de banca, în cazul în care suma solicitată poate conduce la nerespectarea cerințelor aferente fondurilor proprii sau a altor indicatori prudențiali, sau la periclitarea stabilității băncii.

Regulamentul nr.109/2019 privind expunerile mari a fost completat cu prevederi cu scopul concretizării unor particularități aferente calculului valorii expunerii, ce țin de tratamentul riscului de credit al contrapărții pentru bănci, în contextul expunerilor mari ale băncii. Totodată, a fost stabilite cerințe privind raportarea, pe bază consolidată, a informațiilor privind cele mai mari zece expuneri față de bănci și cele mai mari zece expuneri față de entități din sectorul financiar, altele decât băncile.

Au fost extinse cerințele de publicare, prevăzute de Regulamentul nr.158/2020 cu privire la cerințele de publicare a informațiilor de către bănci, prin includerea prevederilor aferente publicării unor informații privind indicatorul efectului de levier calculat în conformitate cu Regulamentul nr.274/2020 privind efectul de levier pentru bănci (indicatorul efectului de levier, o descriere a proceselor utilizate pentru a administra riscul efectului de levier).

Instrucțiunea nr.117/2018 (COREP) a fost completată cu prevederi privind termenele și modul de raportare a informației aferente fondurilor proprii și expunerilor mari pe bază consolidată, ținând cont de modificările incluse în regulamentele menționate mai sus. Termenul inițial de raportare la nivel consolidat a fost stabilit pentru data de 30 iunie 2022 la situația din 31.12.2021. Raportarea ulterioară se va face anual, cel târziu până la 31 mai a anului următor perioadei de raportare.

De asemenea, a fost determinată obligativitatea băncilor de a respecta cerințele față de fondurile proprii ale băncilor, precum și obligațiile aferente tratamentului riscului de credit, operațional și al celui de piață nu numai pe bază individuală, dar și pe baza situației consolidate.