Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

×

Ai vederea bună și dorești să închizi acest instrument?

Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

Cele mai populare rapoarte statistice:

Banca Naţională şi membrii organelor de conducere ale acesteia sunt independenţi în exercitarea atribuţiilor stabilite de lege şi nu pot solicita şi nici accepta instrucţiuni de la autorităţile publice sau de la orice altă autoritate.

Banca Naţională informează publicul despre evoluția inflației anuale, strategia de politică monetară,rezultatele analizei macroeconomice, evoluţiei pieţei financiare şi informaţia statistică, inclusiv privind masa monetară, acordarea creditelor, balanţa de plăţi şi situaţia pieţei valutare.

Pentru asigurarea şi menţinerea stabilităţii preţurilor pe termen mediu, Banca Naţională a Moldovei menţine inflaţia (măsurată prin indicele preţurilor de consum) la nivelul de 5.0 la sută anual cu o posibilă abatere de ± 1.5 puncte procentuale, fiind considerat nivelul optim pentru creşterea şi dezvoltarea economică a Republicii Moldova pe termen mediu.

Stabilitatea financiară se realizează prin consolidarea rezilienței sistemului financiar, limitarea efectului de contagiune și diminuarea acumulării de riscuri sistemice, contribuind, astfel, la sustenabilitatea sectorului financiar și creșterea economică.

Banca Naţională a Moldovei, are dreptul exclusiv de a emite pe teritoriul Republicii Moldova bancnote şi monede metalice ca mijloc de plată. BNM pune în circulaţie bancnote şi monede metalice, prin intermediul sistemului bancar.

Banca Naţională este unica instituţie care efectuează licenţierea, supravegherea şi reglementarea activităţii instituţiilor financiare.

Banca Națională supraveghează sistemul de plăţi în Republica Moldova şi promovează funcţionarea stabilă şi eficientă a sistemului automatizat de plăţi interbancare.

Banca Naţională este o persoană juridică publică autonomă şi este responsabilă faţă de Parlament.

BNM publică statistici privind masa monetară, sectorul bancar, balanța de plăți, situația pieței valutare, etc. pentru a asigura transparența în procesul de elaborare și adoptare a deciziilor BNM, a asigura continuitatea în comunicare și predictibilitatea BNM pe piață, pentru sporirea credibilității BNM în calitate de bancă centrală dar și pe piața financiar-bancară din Republica Moldova.

Situația financiară a sectorului bancar se menține robustă, evidențiind eforturile continue ale Băncii Naționale a Moldovei (BNM) de a întări stabilitatea și de a spori încrederea în sistemul bancar.

Pe parcursul a 9 luni ale anului 2025, conform datelor prezentate de către bănci, sectorul bancar este caracterizat prin creșterea activelor, creditelor, fondurilor proprii, depozitelor persoanelor fizice, depozitelor persoanelor juridice. Totodată, băncile au continuat să se conformeze integral cerințelor prudențiale, menținând principalii indicatori la nivelul corespunzător și evidențiind o bună capacitate de adaptare și de consolidare a capitalului.

La data de 30 septembrie 2025, în Republica Moldova activau 10 bănci licențiate, în urma finalizării procesului de reorganizare prin fuziune dintre B.C. „VICTORIABANK” S.A. și Banca Comercială Română Chișinău S.A. (BCR Chișinău S.A.). Ca urmare a acestei fuziuni, licența BCR Chișinău S.A. a fost retrasă în conformitate cu Hotărârea Comitetului executiv al Băncii Naționale a Moldovei nr. 71 din 13 martie 2025.

În același timp, Banca Națională a Moldovei a continuat să promoveze reforme importante în domeniul reglementării bancare și al armonizării legislative, în linie cu standardele Uniunii Europene și cerințele Basel III, contribuind la modernizarea sistemului financiar și la avansarea procesului de integrare europeană.

La 30.09.2025, situația din sectorul bancar, reflectată în baza rapoartelor prezentate de către bănci, a înregistrat următoarele tendințe:

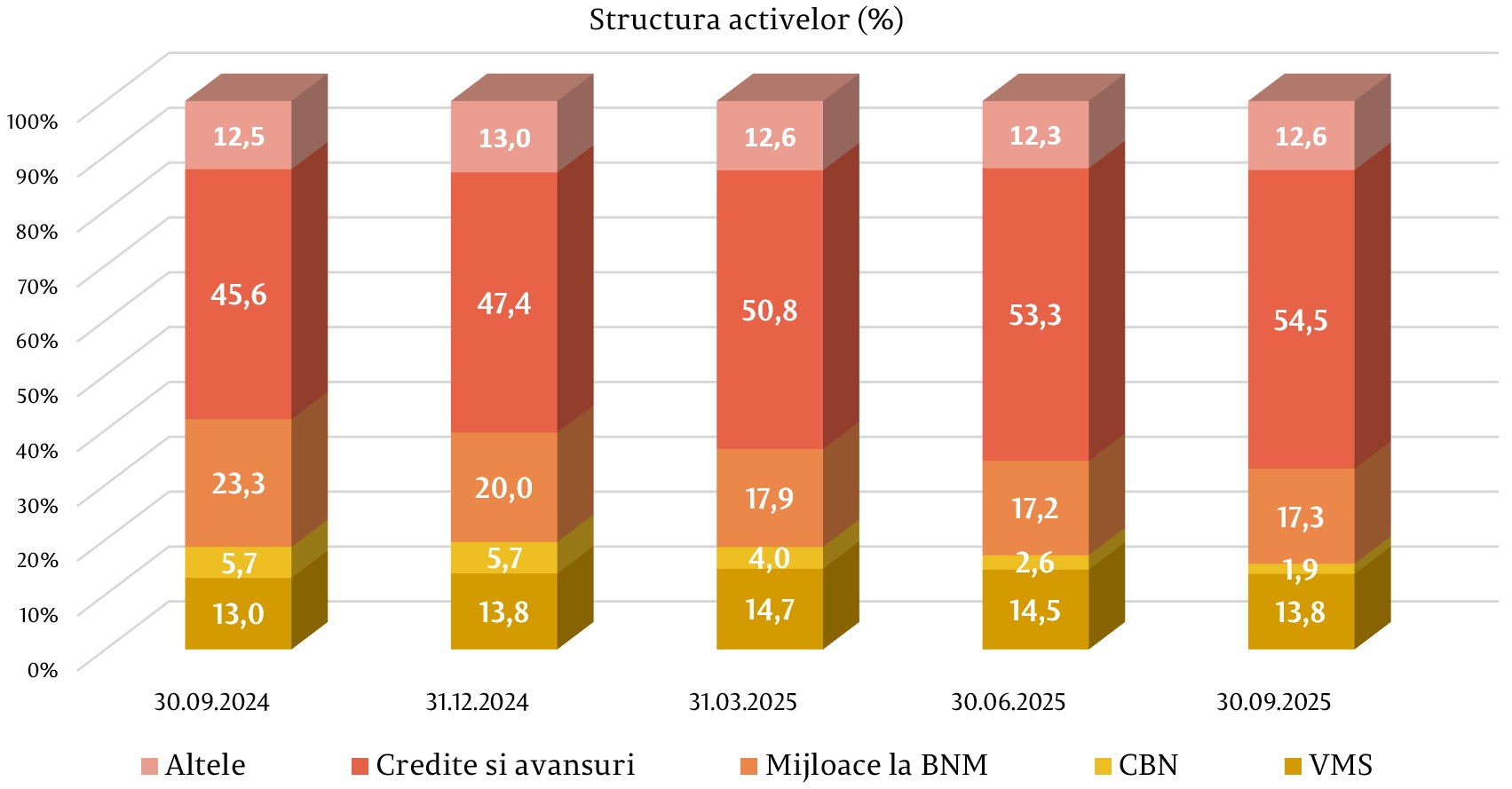

Activele și obligațiunile

Activele totale au constituit 181 071,2 milioane lei, majorându-se cu 6,3% (10 714,9 milioane lei), pe parcursul a 9 luni ale anului 2025.

În structura activelor, ponderea cea mai mare a revenit creditelor și avansurilor la cost amortizat, care a constituit 54,5% (98 647,9 milioane lei), fiind în majorare cu 7,1 puncte procentuale (p.p.) față de finele anului precedent. Ponderea mijloacelor plasate la BNM a constituit 17,3% (31 357,4 milioane lei), fiind în descreștere cu 2,7 p.p., iar ponderea investițiilor băncilor în valorile mobiliare de stat și în certificatele BNM a reprezentat 15,7% (28 281,1 milioane lei), fiind în descreștere cu 3,8 p.p. Restul activelor, care constituie 12,6% (22 784,8 milioane lei), sunt menținute în alte bănci în numerar, imobilizări corporale, imobilizări necorporale etc. Ponderea acestora s-a micșorat cu 0,4 p.p. comparativ cu sfârșitul anului 2024.

Soldul brut (prudențial) al creditelor a constituit 54,8% din totalul activelor sau 99 225,0 milioane lei, majorându-se pe parcursul perioadei analizate cu 22,8% (18 400,4 milioane lei).

Cea mai mare creștere a fost înregistrată la creditele acordate pentru procurarea / construcția imobilului cu 5 785,3 milioane lei (31,3%), până la 24 392,3 milioane lei, la creditele acordate comerțului - cu 3 390,5 milioane lei (20,1%), până la 20 224,7 milioane lei, la creditele de consum – cu 3 706,6 milioane lei (25,1%), până la 18 467,4 milioane lei, la alte credite acordate - cu 1 612,8 milioane lei (71,8%), până la 3 857,8 milioane lei și la creditele acordate în domeniul prestării serviciilor - cu 1 018,0 milioane lei (35,6%), până la 3 874,8 milioane lei.

Totodată, pe parcursul a 9 luni ale anului 2025 cea mai mare descreștere a fost înregistrată la creditele acordate unităţilor administrativ-teritoriale /instituţiilor subordonate unităţilor administrativ-teritoriale cu 161,3 milioane lei (14,7%), până la 934,3 milioane lei.

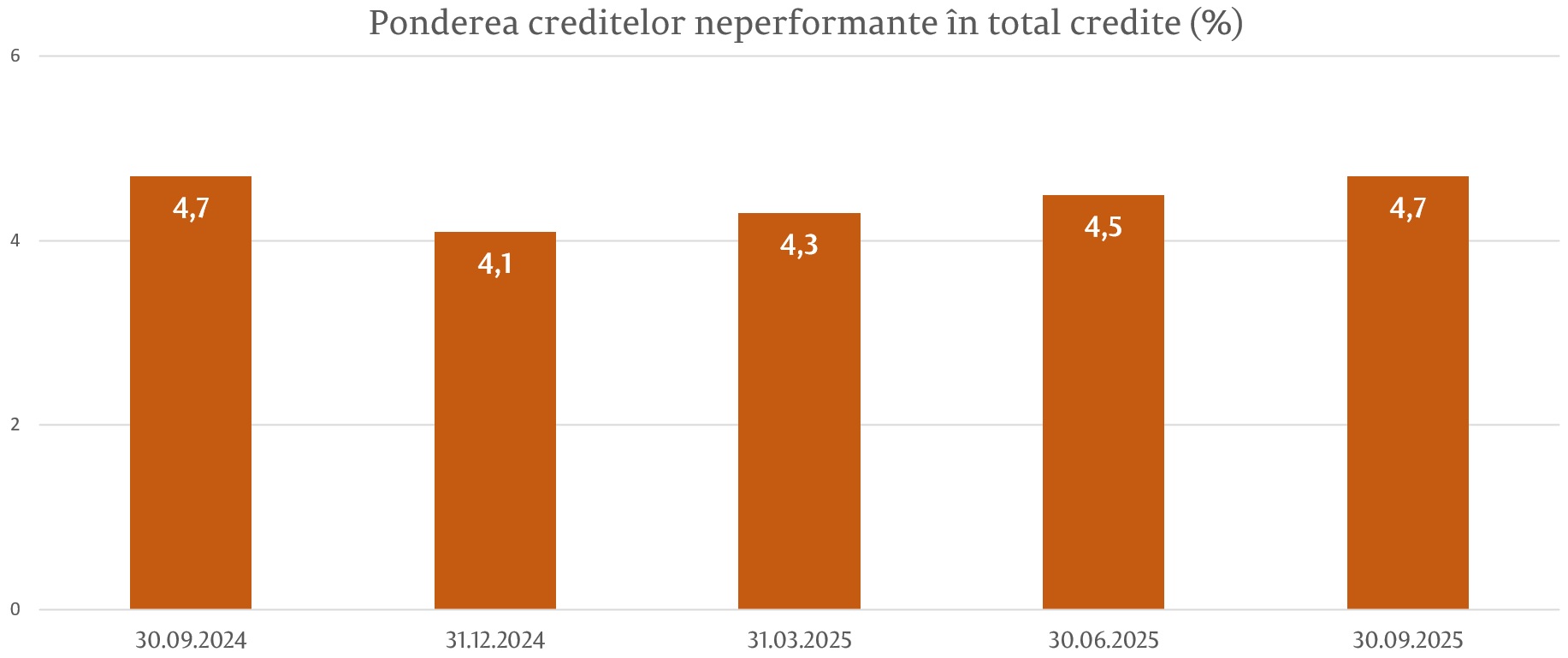

Ponderea creditelor neperformante în totalul creditelor (prudențial) la 30.09.2025 a constituit 4,7%, fiind în majorare cu 0,6 p.p. față de finele anului precedent, însă menținându-se aproape de cele mai scăzute niveluri istorice. Totodată, în perioada analizată s-a micșorat ponderea creditelor expirate în totalul creditelor cu 0,5 p.p., constituind 1,4%.

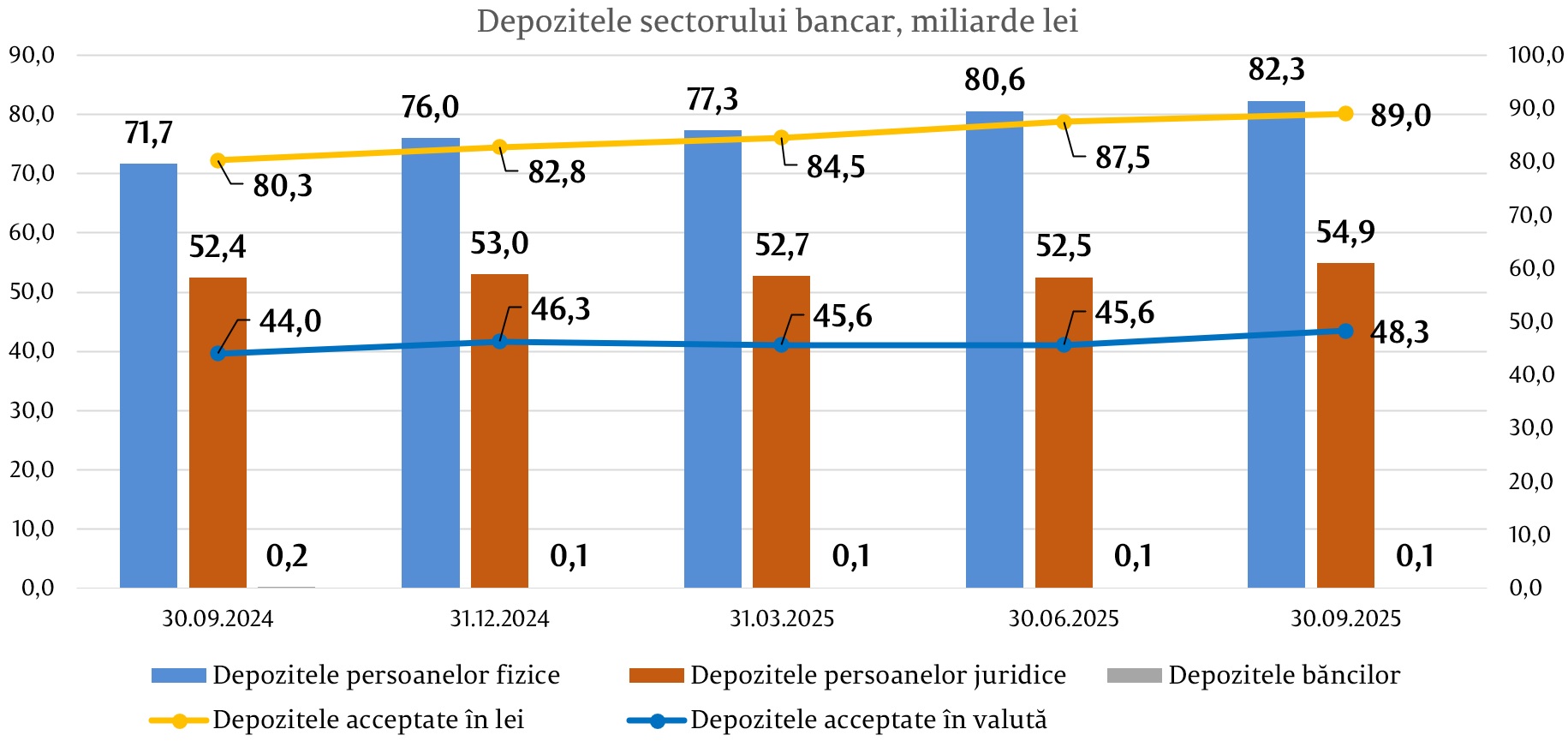

Soldul total al depozitelor s-a majorat față de finele anului precedent cu 8 235,3 milioane lei sau cu 6,4%, constituind 137 327,0 milioane lei (depozitele persoanelor fizice au constituit 59,9% din totalul depozitelor, depozitele persoanelor juridice – 40,0% și depozitele băncilor – 0,1%), ca urmare a creșterii soldului depozitelor persoanelor fizice cu 6 343,2 milioane lei (8,4%), până la 82 301,6 milioane lei și a soldului depozitelor persoanelor juridice cu 1 899,0 milioane lei (3,6%), până la 54 911,0 milioane lei.

În totalul depozitelor, 64,8% au revenit depozitelor în lei, soldul majorându-se cu 6 229,4 milioane lei (7,5%) comparativ cu sfârșitul anului precedent și a constituit 88 997,2 milioane lei la 30.09.2025. Respectiv, depozitele în valută au constituit 35,2% din totalul depozitelor, soldul acestora, de asemenea, s-a majorat pe parcursul perioadei de referință cu 2 005,9 milioane lei (4,3%), alcătuind 48 329,8 milioane lei.

Veniturile și rentabilitatea

La situația din 30.09.2025, conform datelor prezentate de bănci, profitul pe sectorul bancar a constituit 3 403,5 milioane lei. Comparativ cu perioada similară a anului precedent profitul s-a majorat cu 469,9 milioane lei (16,0%), în special ca urmare a majorării veniturilor din dobânzi cu 1 453,9 milioane lei (21,8%), până la 8 135,9 mil. lei, datorită creșterii veniturilor obținute din activitatea de creditare cu 1 112,6 milioane lei (22,7%), până la 6 023,7 milioane lei.

Rentabilitatea activelor a constituit 2,5%, iar rentabilitatea capitalului - 15,8%, ambii indicatori înregistrând o majorare față de finele anului precedent, cu 0,1 p.p. și, respectiv, cu 1,0 p.p. Indicatorii de rentabilitate denotă un sector bancar stabil și eficient, cu o profitabilitate solidă și o capacitate bună de valorificare a resurselor.

Conformarea cu cerințele prudențiale

Pe parcursul a 9 luni ale anului 2025, băncile au continuat să mențină indicatorii lichidității la un nivel înalt, peste limitele reglementate. Respectiv, indicatorii prudențiali ai lichidității sunt respectați de toate băncile.

E de menționat că, începând cu 30.09.2025, a intrat în vigoare indicatorul de finanţare stabilă netă (NSFR), care reprezintă raportul dintre finanţarea stabilă disponibilă a băncii şi finanţarea stabilă necesară, exprimat ca procent. Băncile urmează să mențină un indicator de finanţare stabilă netă (NSFR) de cel puţin 100%. Astfel, la 30.09.2025, indicatorul NSFR pe sector a constituit 170,3%, variind de la 151,5% până la 318,1%, în funcție de bancă.

Valoarea indicatorului lichidității pe termen lung (principiul I al lichidității) a constituit 0,79 (limita ≤1), variind de la 0,64 până la 0,86, în funcție de bancă.

Principiul III al lichidității, care reprezintă raportul dintre lichiditatea efectivă ajustată și lichiditatea necesară pe fiecare bandă de scadență și care nu trebuie să fie mai mic de 1 pe fiecare bandă de scadență, variind de la 1,07 pe banda de scadență până la o lună inclusiv până la 80,35 pe banda de scadență între o lună şi 3 luni inclusiv.

Indicatorul privind acoperirea necesarului de lichiditate (LCR) pe sector a constituit 269,7% (limita ≥ 100%), variind de la 162,5% până la 1 064,6%, în funcție de bancă.

Conform rapoartelor prezentate de bănci la situația din 30.09.2025, rata fondurilor proprii totale pe sectorul bancar a înregistrat valoarea de 25,2%, variind între 20,7% și 39,6%, în funcție de bancă. Toate băncile au respectat indicatorul „Rata fondurilor proprii totale” (limita ≥ 10%).

De asemenea, băncile au respectat cerința indicatorului „Rata fondurilor proprii totale”, luând în considerare amortizoarele de capital.

La situația din 30.09.2025, fondurile proprii totale au constituit 24 421,4 milioane lei, în creștere cu 8,7% (1 954,1 milioane lei). Majorarea fondurilor proprii a fost determinată de reflectarea de către unele bănci a profiturilor eligibile după desfășurarea adunărilor generale ale acționarilor și după obținerea permisiunii BNM privind includerea în fondurile proprii a profiturilor obținute. Totodată, șapte bănci au distribuit dividende, în conformitate cu deciziile acționarilor.

La situația din 30.09.2025, băncile au respectat indicatorii prudențiali cu privire la expunerile mari și expunerile față de persoanele lor afiliate.

În perioada de raportare, băncile au respectat limita poziției dominante pe piața bancară, fiind sub limita de 35% a acestui indicator privind mărimea activelor și depozitelor persoanelor fizice, cu excepția unei bănci, la care a fost înregistrată depășirea limitei de 35% a poziției dominante după mărimea activelor, constituind 35,3%, iar poziția dominantă pe piața bancară după mărimea depozitelor persoanelor fizice a constituit 35,7%.

Pe parcursul trimestrului III 2025, Banca Națională a Moldovei a continuat activitățile de elaborare și actualizare a actelor normative secundare întru aplicarea Legii nr.202/2017 privind activitatea băncilor, promovarea cerințelor Basel III și a bunelor practici în domeniu.

În acest sens, prin Hotărârea Comitetului executiv al BNM nr.177/2025, au fost efectuate modificări la Regulamentul nr.109/2019 cu privire la expunerile mari. Modificările au avut drept scop completarea regulamentului cu prevederi specifice determinării expunerilor indirecte față de un client care provin din contracte derivate, prin transpunerea Regulamentului delegat (UE) 2022/1011 de completare a Regulamentului (UE) nr.575/2013 în ceea ce privește standardele tehnice de reglementare care precizează modul de determinare a expunerilor indirecte față de un client care provin din contracte derivate și contracte derivate de credit, atunci când contractele nu sunt încheiate direct cu respectivul client, dar instrumentul de datorie sau de capital suport a fost emis de clientul respectiv.

Totodată, prin Hotărârea Comitetului executiv al BNM nr.218/2025, au fost operate modificări la Regulamentul nr.292/2018 cu privire la cerințele față de membrii organului de conducere al băncii, al societății financiare holding sau holding mixte, conducătorii sucursalei unei bănci din alt stat, persoanele care dețin funcții-cheie și față de lichidatorul băncii în proces de lichidare. Astfel, regulamentul a fost completat cu prevederi aferente eficientizării procesului de evaluare/reevaluare a membrilor organului de conducere al băncilor, conducătorilor sucursalei băncii din alt stat și persoanelor cu funcții-cheie și optimizării procesului de monitorizare a persoanelor privind corespunderea acestora criteriilor stabilite de cadrul normativ. Totodată, modificările au drept scop îmbunătățirea guvernanței corporative în sectorul privat prin concretizarea, clarificarea, îmbunătățirea unor aspecte, respectiv, perfecționarea mecanismului de evaluare/ reevaluare a persoanelor înaintate în funcții de conducere și a persoanelor cu funcții-cheie.

De asemenea, prin Hotărârea Comitetului executiv al BNM nr.219/2025, Regulamentul nr.322/2018 privind cadrul de administrare a activității băncilor a fost completat cu prevederi ce vizează actualizarea, perfecționarea și consolidarea guvernanței corporative în bănci prin alinierea la cadrul normativ internațional în domeniu, inclusiv la regulile prescrise în cadrul UE. Principalele modificări includ prevederi aferente dezvoltării elementelor care necesită a fi luate în considerare la evaluarea alocării timpului suficient de către membrii organului de conducere în vederea îndepliniri atribuțiilor ce le revin; respectării neutralității de gen în cazul elaborării și implementării politicii de remunerare; politicilor privind conflictele de interese ale angajaților rezultate din relațiile anterioare; completării politicii privind numirea membrilor organului de conducere și a persoanelor care dețin funcții-cheie cu un plan de succesiune, o politică de promovare a diversității în cadrul organului de conducere și o politică de inițiere și de formare a membrilor organului de conducere și a persoanelor care dețin funcții-cheie etc.

Prin Hotărârea Comitetului executiv al BNM nr.220/2025 a fost aprobat Regulamentul cu privire la tratamentul riscului de credit al contrapărții pentru bănci, care are drept scop tratamentul nou aferent reglementării managementului riscurilor, și anume în ceea ce privește tratamentul aplicabil riscului de credit al contrapărții, în special prin introducerea unor cerințe de fonduri proprii și noi metode de determinare a valorii expunerii pentru contractele bilaterale cu instrumente financiare derivate, tranzacții de răscumpărare, operațiuni de dare sau luare de titluri sau mărfuri cu împrumut, tranzacții cu termen lung de decontare și tranzacții de creditare în marjă.

În contextul angajamentului Băncii Naționale a Moldovei de aliniere a legislației Republicii Moldova în domeniul bancar la acquis-ul Uniunii Europene, prin Hotărârea Comitetului executiv al BNM nr.221/2025, s-a aprobat Regulamentul privind tratamentul prudențial al securitizărilor, care reprezintă cadrul normativ secundar aferent tratamentului prudențial al securitizărilor.