Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

×

Ai vederea bună și dorești să închizi acest instrument?

Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

Cele mai populare rapoarte statistice:

Banca Naţională şi membrii organelor de conducere ale acesteia sunt independenţi în exercitarea atribuţiilor stabilite de lege şi nu pot solicita şi nici accepta instrucţiuni de la autorităţile publice sau de la orice altă autoritate.

Banca Naţională informează publicul despre evoluția inflației anuale, strategia de politică monetară,rezultatele analizei macroeconomice, evoluţiei pieţei financiare şi informaţia statistică, inclusiv privind masa monetară, acordarea creditelor, balanţa de plăţi şi situaţia pieţei valutare.

Pentru asigurarea şi menţinerea stabilităţii preţurilor pe termen mediu, Banca Naţională a Moldovei menţine inflaţia (măsurată prin indicele preţurilor de consum) la nivelul de 5.0 la sută anual cu o posibilă abatere de ± 1.5 puncte procentuale, fiind considerat nivelul optim pentru creşterea şi dezvoltarea economică a Republicii Moldova pe termen mediu.

Stabilitatea financiară se realizează prin consolidarea rezilienței sistemului financiar, limitarea efectului de contagiune și diminuarea acumulării de riscuri sistemice, contribuind, astfel, la sustenabilitatea sectorului financiar și creșterea economică.

Banca Naţională a Moldovei, are dreptul exclusiv de a emite pe teritoriul Republicii Moldova bancnote şi monede metalice ca mijloc de plată. BNM pune în circulaţie bancnote şi monede metalice, prin intermediul sistemului bancar.

Banca Naţională este unica instituţie care efectuează licenţierea, supravegherea şi reglementarea activităţii instituţiilor financiare.

Banca Națională supraveghează sistemul de plăţi în Republica Moldova şi promovează funcţionarea stabilă şi eficientă a sistemului automatizat de plăţi interbancare.

Banca Naţională este o persoană juridică publică autonomă şi este responsabilă faţă de Parlament.

BNM publică statistici privind masa monetară, sectorul bancar, balanța de plăți, situația pieței valutare, etc. pentru a asigura transparența în procesul de elaborare și adoptare a deciziilor BNM, a asigura continuitatea în comunicare și predictibilitatea BNM pe piață, pentru sporirea credibilității BNM în calitate de bancă centrală dar și pe piața financiar-bancară din Republica Moldova.

Pe parcursul anului 2022, sectorul bancar a făcut față cu succes provocărilor externe, iar Banca Națională a Moldovei (BNM) a continuat procesul de supraveghere prudențială a băncilor, urmărind respectarea cerințelor legale, în vederea asigurării stabilității și viabilității sistemului bancar.

Situația financiară a sectorului bancar, conform datelor prezentate de către bănci, este caracterizată prin creșterea activelor, creditelor, fondurilor proprii, ratei fondurilor proprii, depozitelor persoanelor fizice, depozitelor persoanelor juridice și depozitelor băncilor. Profitul aferent exercițiului în comparație cu perioada similară a anului precedent s-a majorat, preponderent, ca urmare a sporirii veniturilor din dobânzi și veniturilor neaferente dobânzilor.

Totodată, a fost înregistrată majorarea în valoare absolută a creditelor expirate, a creditelor neperformante și, ca urmare, înrăutățirea indicatorilor calității portofoliului de credite comparativ cu finele anului precedent.

La situația din 31.12.2022, în Republica Moldova activau 11 bănci licențiate de Banca Națională a Moldovei. O bancă era supravegheată în cadrul regimului de intervenție timpurie aplicat la data de 11.01.2019. Pe parcursul anului AS „IuteCredit Europe” a achiziționat deținerea calificată în mărime ce atinge și depășește nivelul de 50,0 la sută din capitalul social al B.C. „ENERGBANK” S.A., devenind acționarul majoritar al băncii. Urmare modificărilor înregistrate în structura acționariatului băncii, a avut loc completarea organelor de conducere. Astfel, în luna ianuarie 2023, Comitetul executiv al Băncii Naționale a Moldovei a decis, cu vot unanim, ridicarea regimului de intervenție timpurie la B.C. „ENERGBANK” S.A.

La 31.12.2022, situația din sectorul bancar, reflectată în baza rapoartelor prezentate de către bănci, a înregistrat următoarele tendințe:

Activele și obligațiunile

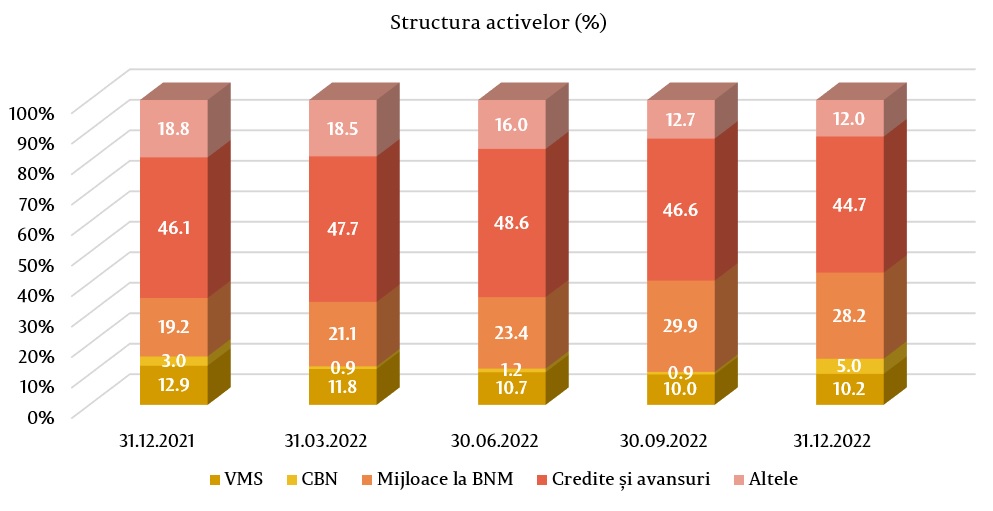

Activele totale au constituit 131,4 miliarde lei, majorându-se pe parcursul anului 2022 cu 10,9% (12,9 miliarde lei).

În structura activelor, ponderea cea mai mare a revenit articolului din bilanț „Credite și avansuri la cost amortizat”, care a constituit 44,7% (58,7 miliarde lei), fiind în descreștere cu 1,4 puncte procentuale (p.p.) față de finele anului precedent.

Ponderea mijloacelor plasate la BNM a constituit 28,2% (37,1 miliarde lei), fiind în creștere cu 9,0 p.p., iar ponderea investițiilor băncilor în valorile mobiliare de stat și în certificatele Băncii Naționale a reprezentat 15,2% (19,9 miliarde lei), fiind în descreștere cu 0,7 p.p. Restul activelor, care constituie 12,0% (15,7 miliarde lei), sunt menținute de către bănci în alte bănci, în numerar, imobilizări corporale, imobilizări necorporale etc. Ponderea acestora s-a micșorat cu 6,8 p.p. comparativ cu sfârșitul anului 2021.

Soldul brut (prudențial) al creditelor a constituit 46,9% din totalul activelor sau 61,6 miliarde lei, majorându-se pe parcursul perioadei analizate cu 9,3% (5,3 miliarde lei).

În anul 2022, cea mai mare creștere în valoare absolută a fost înregistrată la creditele acordate comerțului, cu 1 743,7 milioane lei (14,4%) până la 13,9 miliarde lei, la creditele acordate industriei alimentare – cu 978,9 milioane lei (26,6%) până la 4,4 miliarde lei, la creditele acordate pentru procurarea / construcția imobilului – cu 865,7 milioane lei (7,6%) până la 12,3 miliarde lei, la creditele acordate mediului financiar nebancar - cu 665,0 milioane lei (36,9%) până la 2,5 miliarde lei.

Totodată, cea mai mare descreștere în valoare absolută a fost înregistrată la creditele de consum, cu 474,4 milioane lei (4,5%) până la 10,0 miliarde lei.

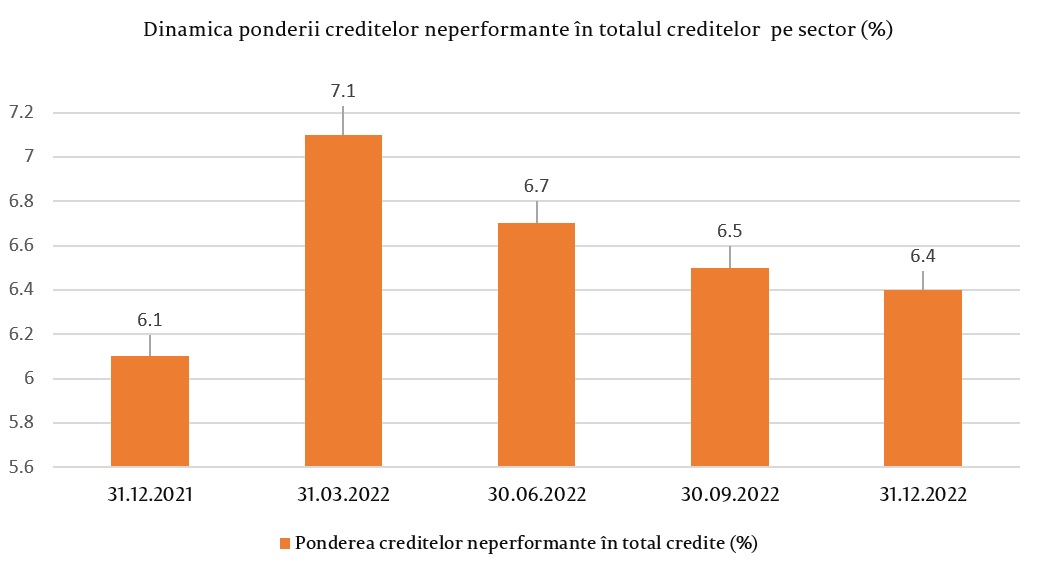

Pe parcursul perioadei de referință, ponderea creditelor neperformante (substandard, dubioase și compromise) în totalul creditelor s-a majorat cu 0,3 p.p., constituind 6,4% la 31.12.2022, indicatorul menționat variind de la 1,8% până la 9,2%, în funcție de bancă.

Totodată, creditele neperformante în valoare absolută au crescut cu 14,7% (510,0 milioane lei) până la 4,0 miliarde lei.

În perioada analizată s-au majorat creditele expirate cu 15,3% (266,7 milioane lei) până la 2,0 miliarde lei. Ponderea creditelor expirate în totalul creditelor a constituit 3,3%, fiind în majorare cu 0,2 p.p. comparativ cu 31.12.2021, variind de la 0,8% până la 8,5 %, în funcție de bancă.

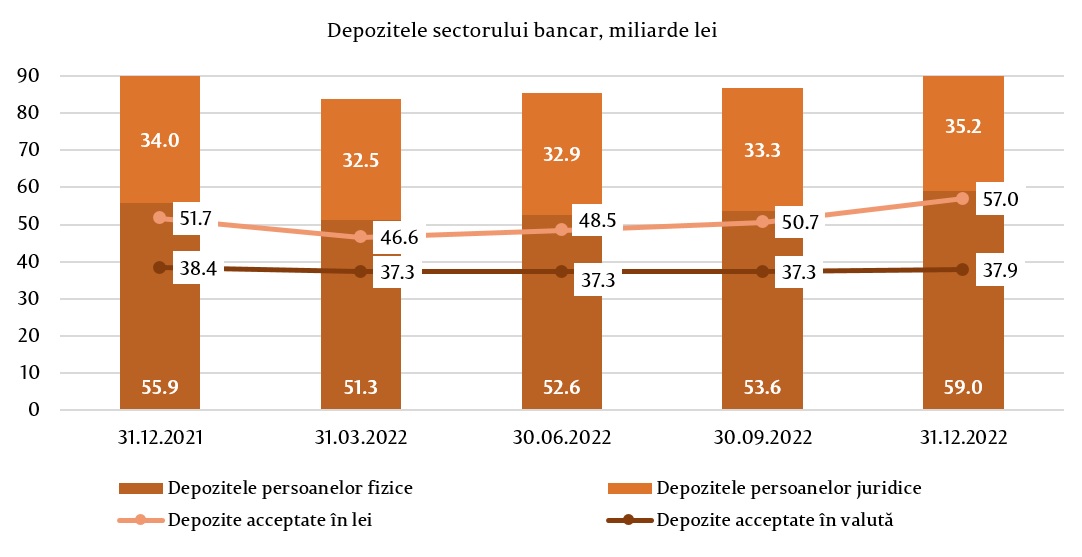

Totodată, în perioada de referință s-a înregistrat majorarea soldului total al depozitelor, cu 4,9 miliarde lei sau cu 5,4%, constituind 95,0 miliarde lei (depozitele persoanelor fizice au constituit 62,1% din totalul depozitelor, depozitele persoanelor juridice – 37,1% și depozitele băncilor 0,8%), urmare creșterii soldului depozitelor persoanelor fizice cu 3,1 miliarde lei (5,5%) până la 59,0 miliarde lei, al depozitelor persoanelor juridice cu 1,2 miliarde lei (3,4%) până la 35,2 miliarde lei și al depozitelor băncilor cu 618,8 milioane lei (5,1 ori) până la 766,9 milioane lei.

În totalul depozitelor, 60,0% au revenit depozitelor în lei, soldul majorându-se cu 5,3 miliarde lei (10,3%) comparativ cu sfârșitul anului precedent și a constituit 57,0 miliarde lei la 31.12.2022. Depozitele în valută au constituit 40,0% din totalul depozitelor, soldul acestora s-a micșorat pe parcursul perioadei de referință cu 0,4 miliarde lei (1,1%), alcătuind 37,9 miliarde lei (retragerea depozitelor în valută - echivalentul a 1,7 miliarde lei, reevaluarea pozitivă a depozitelor în valută – 1,2 miliarde lei).

Veniturile și rentabilitatea

La 31.12.2022, profitul în sistemul bancar a însumat 3,6 miliarde lei, majorându-se cu 58,6% (1,3 miliarde lei) comparativ cu finele anului precedent.

Majorarea profitului a fost determinată de sporirea veniturilor din dobânzi cu 4,5 miliarde lei (88,5%), a veniturilor din diferențele de curs valutar – cu 547,6 milioane lei (46,7%) și a veniturilor din onorarii și comisioane - cu 480,1 milioane lei (19,1%). Concomitent, s-au majorat cheltuielile neaferente dobânzilor (cheltuielile privind onorarii și comisioane, cheltuielile administrative, provizioanele, deprecierea activelor financiare și nefinanciare etc.) cu 2,9 miliarde lei (53,8%) și cheltuielile cu dobânzi - cu 1,3 miliarde lei (103,3%).

Veniturile totale au constituit 14,5 miliarde lei, majorându-se comparativ cu finele anului precedent cu 5,6 miliarde lei (61,9%), dintre care veniturile din dobânzi au constituit 9,6 miliarde lei (66,2%), iar veniturile neaferente dobânzilor – 4,9 miliarde lei (33,8%).

Concomitent, cheltuielile totale au constituit 10,9 miliarde lei, majorându-se comparativ cu finele anului precedent cu 4,2 miliarde lei (63,0%), dintre care cheltuielile cu dobânzile au constituit 2,5 miliarde lei (23,2%), iar cheltuielile neaferente dobânzilor – 8,4 miliarde lei (76,8%).

La 31.12.2022, rentabilitatea activelor a constituit 2,9%, fiind în creștere cu 0,9 p.p. comparativ cu finele anului precedent, iar rentabilitatea capitalului a constituit 16,9 %, fiind în creștere cu 4,6 p.p. comparativ cu finele anului precedent.

Conformarea cu cerințele prudențiale

Pe parcursul anului 2022, băncile au continuat să mențină indicatorii lichidității la un nivel înalt, peste limitele reglementate.

Astfel, valoarea indicatorului lichidității pe termen lung (principiul I al lichidității) a constituit 0,67 (limita ≤1), variind de la 0,33 până la 0,80, în funcție de bancă, fiind în descreștere nesemnificativă cu 0,07 față de finele anului 2021.

Principiul III al lichidității, care reprezintă raportul dintre lichiditatea efectivă ajustată și lichiditatea necesară pe fiecare bandă de scadență și care nu trebuie să fie mai mic de 1 pe fiecare bandă de scadență, de asemenea, a fost respectat de către toate băncile, variind de la 1,58 pe banda de scadență până la o lună inclusiv până la 182,33 pe banda de scadență între o lună și 3 luni inclusiv.

Indicatorul privind acoperirea necesarului de lichiditate pe sector a constituit 267,9% (limita ≥ 80% - începând cu 1 ianuarie 2022 până la 1 ianuarie 2023), variind de la 182,8% până la 571,1%, fiind în micșorare cu 90,4 p.p. comparativ cu finele anului precedent.

Conform rapoartelor prezentate de bănci la situația din 31.12.2022, rata fondurilor proprii totale pe sectorul bancar a înregistrat valoarea de 29,5%, fiind în majorare cu 3,6 p.p. față de finele anului precedent, variind între 22,3% și 61,9%. Toate băncile au respectat indicatorul „Rata fondurilor proprii totale” (≥10%).

De asemenea, toate băncile au respectat cerința indicatorului „Rata fondurilor proprii totale”, luând în considerare amortizoarele de capital.

La situația din 31.12.2022, fondurile proprii totale au constituit 18,4 miliarde lei și au înregistrat o creștere de 21,2% (3,2 miliarde lei). Creșterea fondurilor proprii, în principal, a fost determinată de reflectarea de către bănci a profiturilor eligibile după desfășurarea adunărilor generale ale acționarilor și după obținerea permisiunii BNM privind includerea în fondurile proprii a profiturilor realizate în anul 2022.

La situația din 31.12.2022, băncile au respectat indicatorii prudențiali cu privire la expunerile mari și expunerile față de persoanele lor afiliate.

Pe parcursul anului 2022, întru aplicarea prevederilor Legii nr.202/2017 privind activitatea băncilor, prin hotărârea Comitetului executiv al BNM nr.16/2022, Banca Națională a Moldovei a operat modificări:

Modificările respective au fost operate în vederea aducerii în concordanță a unor acte normative ale BNM cu prevederile Regulamentului nr.101/2020 cu privire la supravegherea pe bază consolidată a băncilor, Regulamentului nr.102/2020 cu privire la tratamentul riscului de credit al contrapărții pentru bănci, Regulamentului nr.103/2020 cu privire la tratamentul riscului de ajustare a evaluării creditului pentru bănci și ale Regulamentului nr.274/2020 privind efectul de levier pentru bănci, care au transpus prevederile relevante din Regulamentul nr. 575/2013 al Parlamentului European și al Consiliului din 26 iunie 2013;

Astfel, au fost transpuse prevederile corespunzătoare din Regulamentul delegat (UE) 2016/1075 cu privire la standardele tehnice de reglementare care precizează conținutul planurilor de redresare, al planurilor de rezoluție și al planurilor de rezoluție a grupului, criteriile minime pe care autoritatea competentă trebuie să le examineze în ceea ce privește planurile de redresare și planurile de redresare a grupului, condițiile de acordare a sprijinului financiar intragrup, cerințele privind evaluatorii independenți, recunoașterea contractuală a competențelor de reducere a valorii contabile și de conversie, procedurile și conținutul cerințelor de notificare și ale avizului de suspendare și funcționarea operațională a colegiilor de rezoluție.

Concomitent, au fost incluse prevederi care urmează să intre în vigoare începând cu aprilie 2023 ce țin de aspectele care urmează a fi examinate în procesul evaluării gândirii independente, și anume abilitățile comportamentale, precum și conflictele de interese ale membrilor organului de conducere și ale membrilor consiliului băncii, care ar împiedica capacitatea persoanei de a-și îndeplini sarcinile în mod independent și obiectiv. În acest sens, a fost stabilită obligativitatea băncii de a informa Banca Națională a Moldovei, în cel mai târziu 5 zile lucrătoare, cu privire la orice informație și orice conflict de interese identificat, de care banca a luat cunoștință, care poate afecta caracterul adecvării membrilor organului de conducere sau care poate avea un impact asupra gândirii independente a unui membru al organului de conducere, inclusiv cu privire la măsurile de atenuare întreprinse.

Totodată, pentru a nu admite asumarea riscurilor excesive aferente activității de creditare, au fost ajustate cerințele față de politicile băncilor de administrare a riscului de credit. De asemenea, în scopul evitării decalajului privind fluxul de numerar din perspectiva stabilirii unor grafice cu rambursări doar la scadența creditelor, politicile menționate au fost completate cu cerințe față de modul în care băncile trebuie să stabilească graficele respective. Totodată, a fost inclusă obligativitatea notificării Băncii Naționale a Moldovei, în termen de o zi lucrătoare, cu privire la încălcarea pragului indicatorilor și decizia organului de conducere aferentă acțiunilor de redresare aplicate sau raționamentul în cazul în care s-a decis că nu este necesară luarea unor măsuri de redresare.

Suplimentar, în Regulamentul nr. 322/2018 au fost introduse prevederi în vederea creării cadrului de reglementare secundar aferent administrării riscului asociat folosirii excesive a efectului de levier, care este parte integrantă a cadrului de administrare a activității băncilor;