Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

×

Ai vederea bună și dorești să închizi acest instrument?

Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

Cele mai populare rapoarte statistice:

Banca Naţională şi membrii organelor de conducere ale acesteia sunt independenţi în exercitarea atribuţiilor stabilite de lege şi nu pot solicita şi nici accepta instrucţiuni de la autorităţile publice sau de la orice altă autoritate.

Banca Naţională informează publicul despre evoluția inflației anuale, strategia de politică monetară,rezultatele analizei macroeconomice, evoluţiei pieţei financiare şi informaţia statistică, inclusiv privind masa monetară, acordarea creditelor, balanţa de plăţi şi situaţia pieţei valutare.

Pentru asigurarea şi menţinerea stabilităţii preţurilor pe termen mediu, Banca Naţională a Moldovei menţine inflaţia (măsurată prin indicele preţurilor de consum) la nivelul de 5.0 la sută anual cu o posibilă abatere de ± 1.5 puncte procentuale, fiind considerat nivelul optim pentru creşterea şi dezvoltarea economică a Republicii Moldova pe termen mediu.

Stabilitatea financiară se realizează prin consolidarea rezilienței sistemului financiar, limitarea efectului de contagiune și diminuarea acumulării de riscuri sistemice, contribuind, astfel, la sustenabilitatea sectorului financiar și creșterea economică.

Banca Naţională a Moldovei, are dreptul exclusiv de a emite pe teritoriul Republicii Moldova bancnote şi monede metalice ca mijloc de plată. BNM pune în circulaţie bancnote şi monede metalice, prin intermediul sistemului bancar.

Banca Naţională este unica instituţie care efectuează licenţierea, supravegherea şi reglementarea activităţii instituţiilor financiare.

Banca Națională supraveghează sistemul de plăţi în Republica Moldova şi promovează funcţionarea stabilă şi eficientă a sistemului automatizat de plăţi interbancare.

Banca Naţională este o persoană juridică publică autonomă şi este responsabilă faţă de Parlament.

BNM publică statistici privind masa monetară, sectorul bancar, balanța de plăți, situația pieței valutare, etc. pentru a asigura transparența în procesul de elaborare și adoptare a deciziilor BNM, a asigura continuitatea în comunicare și predictibilitatea BNM pe piață, pentru sporirea credibilității BNM în calitate de bancă centrală dar și pe piața financiar-bancară din Republica Moldova.

Pe parcursul anului 2019, Banca Națională a Moldovei (BNM) a continuat eforturile pentru asigurarea unei guvernări corporative sănătoase și transparentizarea acționariatului sectorului bancar în vederea menținerii unui sector bancar stabil și a diminuării riscurilor la care sunt expuse băncile.

La situația din 31.12.2019, în Republica Moldova activau 11 bănci licențiate de Banca Națională a Moldovei. BC „Moldindconbank” S.A. și B.C. „ENERGBANK” S.A. erau supravegheate în cadrul regimului de intervenție timpurie aplicat la data de 20.10.2016 și 11.01.2019, ca urmare a constatării unor grupuri de persoane care acționau concertat, au achiziționat și posedau o deținere calificată în capitalul social al băncilor în mărime de 63,89% (BC „Moldindconbank” S.A.) și, respectiv, 52,55 % (B.C. „ENERGBANK” S.A.), fără aprobarea prealabilă scrisă a BNM.

Pe parcursul anului 2019, a continuat tendința de consolidare a fondurilor proprii și de creștere a activelor și portofoliului de credite. E de menționat că, în perioada de referință s-a redus ponderea creditelor neperformante în portofoliile de credite. Sectorul bancar dispune de un nivel înalt de lichiditate. Profitul obținut în anul 2019 a înregistrat o creștere față de perioada similară a anului precedent. Concomitent, a crescut și volumul depozitelor, în special al depozitelor persoanelor fizice.

BC „MOLDOVA-AGROINDBANK” S.A.

Pe data de 4 aprilie 2019, Comitetul executiv al Băncii Naționale a Moldovei a ridicat regimul de supraveghere intensivă a BC „MOLDOVA-AGROINDBANK” S.A. și a revocat măsurile prescrise în perioada supravegherii speciale.

Decizia a fost luată după ce s-a constatat că banca asigură transparentizarea structurii acționariatului, urmare achiziționării a 41,09% din capitalul social al băncii de către HEIM PARTNERS LIMITED, format dintr-un consorțiu internațional de investitori: BERD, Invalda INVL, Horizon Capital. În același timp, din 21.03.2019 și-a început exercitarea mandatului Consiliul BC „MOLDOVA-AGROINDBANK” S.A., în componența aleasă prin hotărârea Adunării generale ordinare anuale a acționarilor băncii din 22.11.2018. Pe data de 14 iunie 2019, BNM a aprobat cel de-al 7-lea membru al Consiliului băncii, componența acestuia devenind completă.

BC „MOLDINDCONBANK” S.A.

Pe parcursul 2019, banca s-a aflat sub regim de intervenție timpurie.

Regimul de intervenție timpurie asupra BC „Moldindconbank” S.A. a fost aplicat în octombrie 2016, urmare constatării de către BNM a activității concertate a unui grup de persoane care a achiziționat și a deținut o cotă substanțială în capitalul social al băncii în mărime de 63,89%, fără permisiunea prealabilă scrisă a BNM.

Conform legislației, acțiunile menționate urmau a fi înstrăinate în termenele stabilite. Deoarece nu au fost vândute, în ianuarie 2018 acestea au fost anulate, fiind emise de către bancă acțiuni noi în mărime de 63,89% din capitalul social al băncii, care au fost expuse spre vânzare pentru o perioadă de trei luni, ca pachet unic, la prețul inițial stabilit de către o companie de audit internațională. Termenul de vânzare a fost prelungit de câteva ori, ultima prelungire cu încă trei luni a fost stabilită prin decizia Comitetului executiv al Băncii Naționale din 18.01.2019.

În ianuarie 2019 a fost adoptată hotărârea Comitetului executiv al BNM privind aprobarea prealabilă pentru achiziționarea de către achizitorul potențial direct „Doverie–Invest” S.A. din Bulgaria a deținerii calificate în mărime ce atinge sau depășește nivelul de 50% în capitalul social al BC „Moldindconbank” S.A.

Ulterior, la 18.03.2019, în cadrul licitației desfășurate pe piața reglementată a Bursei de Valori, compania „Doverie-Invest” S.A. a achiziționat 3 173 751 acțiuni ale B.C. „Moldindconbank” S.A., ca pachet unic, la valoarea totală de 764,0 mil. lei, expuse la vânzare de Agenția Proprietății Publice. Înregistrarea drepturilor de proprietate asupra acțiunilor respective s-a realizat la data de 22.03.2019, astfel, „Doverie-Invest” S.A. devine acționar majoritar cu o deținere calificată de 63,89% în capitalul băncii. Ulterior, aceasta a achiziționat încă 13,73% și 0,013%, actualmente deținând 77,63% din totalul acţiunilor emise de BC „Moldindconbank” S.A.

Începând cu 11.02.2020, Comitetul executiv al Băncii Naționale a Moldovei a decis ridicarea regimului de intervenție timpurie a BC „Moldindconbank” S.A.

Decizia a fost aprobată urmare a restabilirii funcționalității organelor de conducere statutare. Consiliul băncii a devenit funcțional la 02.12.2019, iar Comitetul de conducere la 11 februarie 2020.

„Banca de Finanţe şi Comerţ” S.A. și BC „ENERGBANK” S.A.

Urmare desfășurării procesului de transparentizare a acționariatului bancar, Comitetul executiv al BNM la 11.01.2019 a adoptat două decizii privind „Banca de Finanţe şi Comerţ” S.A. și BC „ENERGBANK” S.A.

Astfel, referitor la „Banca de Finanțe şi Comerţ” S.A., Banca Națională a constatat că un grup de persoane acționează concertat în raport cu banca, care a achiziționat și posedă o deținere calificată (cotă substanțială) în capitalul social al băncii în mărime de 36,15%, fără permisiunea prealabilă scrisă a Băncii Naționale, încălcându-se prevederile Legii privind activitatea băncilor. Ca urmare, prin efectul legii a fost suspendat exercițiul unor drepturi ale acestor acționari (drepturile de vot, de convocare și desfășurare a adunării generale a acționarilor, de a introduce chestiuni în ordinea de zi, de a propune candidați pentru membrii consiliului societății, ai organului executiv și de a primi dividende). Acționarii în cauză urmau să înstrăineze acțiunile lor în termenele prevăzute de legislație.

Referitor la B.C. „ENERGBANK” S.A., Banca Națională a constatat, de asemenea, activitatea concertată a unui grup de acționari cu deținere calificată în mărime de 52,55% în capitalul băncii, fără permisiunea prealabilă scrisă a BNM, devenind incidente efectele legii privind suspendarea exercițiului unor drepturi ale acționarilor. Acești acționari urmau să înstrăineze acțiunile deținute în capitalul social al BC „ENERGBANK” S.A. în termenele prevăzute de legislație.

De asemenea, ca rezultat al evaluării efectuate de către Banca Națională, Comitetul executiv al Băncii Naționale a Moldovei a decis la 11.01.2019 aplicarea măsurilor în vederea suspendării exercitării unor drepturi ale unui acționar direct de deținere calificată în mărime de 3,98% în capitalul social al B.C. „ENERGBANK” S.A., pentru nerespectarea de către acesta a cerințelor privind adecvarea și soliditatea financiară, prevăzute la art. 48 din Legea privind activitatea băncilor nr. 202 din 06.10.2017. Acționarul vizat urma în termenul prevăzut de legislație să înstrăineze acțiunile deținute în capitalul social al B.C. „ENERGBANK” S.A.

Astfel, luând în considerare mărimea pachetului de acțiuni ce depășește 50% din capitalul băncii, BNM a dispus în privința B.C. „ENERGBANK” S.A. aplicarea măsurilor de intervenție timpurie în conformitate cu Legea privind redresarea și rezoluția băncilor. O parte din membrii organului de conducere al băncii, rămasă în funcție, a fost completată cu administratori temporari desemnați de BNM în scopul asigurării unei guvernanțe prudente a activității băncii în perioada de soluționare a deficiențelor identificate în structura de proprietate a băncii.

Ulterior, în luna aprilie 2019, Comitetul executiv al Băncii Naționale a Moldovei a decis prelungirea cu trei luni a termenului de înstrăinare de către deținători a acțiunilor B.C. „ENERGBANK” S.A. și, respectiv, ale „Băncii de Finanțe şi Comerţ” S.A.

În luna iulie 2019 a expirat termenul de înstrăinare a acțiunilor deținute de unii acționari ai B.C. „ENERGBANK” S.A. și ai „Băncii de Finanţe şi Comerţ” S.A. ale căror drepturi au fost suspendate urmare a deciziilor Comitetului executiv al BNM.

Astfel, au devenit incidente prevederile art. 521 din Legea nr.202 din 06.10.2017 privind activitatea băncilor, în partea ce ține de procedura de anulare a acestor acțiuni, precum şi de emitere şi vânzare a acțiunilor nou-emise. Prin decizia organului executiv al B.C. „ENERGBANK” S.A. și al „Băncii de Finanțe și Comerț” S.A. au fost anulate acțiunile cu dreptul de vot suspendat ale „Băncii de Finanțe și Comerț” S.A. și o parte din acțiunile cu dreptul de vot suspendat ale B.C. „ENERGBANK” S.A., fiind emise altele noi în aceleași sume, cu expunerea ulterioară la vânzare pe piața bursieră pe un termen de trei luni.

Pentru acțiunile nou-emise care nu au fost înstrăinate în termen de trei luni au devenit incidente prevederile art. 521, alin. (15) din Legea nr.202 din 06.10.2017 privind activitatea băncilor, privind expunerea spre vânzare pe piața reglementată a acțiunilor nou-emise și înscrise pe contul băncilor, ca acțiuni separate, pentru o perioadă de până la șase luni.

Pe parcursul anului 2019, mai multe bănci au fost sancționate cu avertisment, urmare controalelor tematice și complexe efectuate de BNM. Avertismentele au fost aplicate ca urmare a nerespectării unor cerințe ale legislației cu privire la clasificarea activelor, obținerea informației și documentelor referitoare la debitori și proprietarii indirecți și beneficiarii efectivi ai acționarilor, efectuarea auditului activităților/operațiunilor externalizate, raportarea unor date eronate către BNM, precum și a deficiențelor constatate în sistemul de control intern, cadrul de administrare, în domeniile prevenirii și combaterii spălării banilor, serviciilor de plată și sistemelor de plăți, regimului rezervelor obligatorii, sistemului de management al securității informației.

La 31.12.2019, situația din sectorul bancar, reflectată în baza rapoartelor prezentate de către băncile licențiate, a înregistrat următoarele tendințe:

Activele și obligațiunile

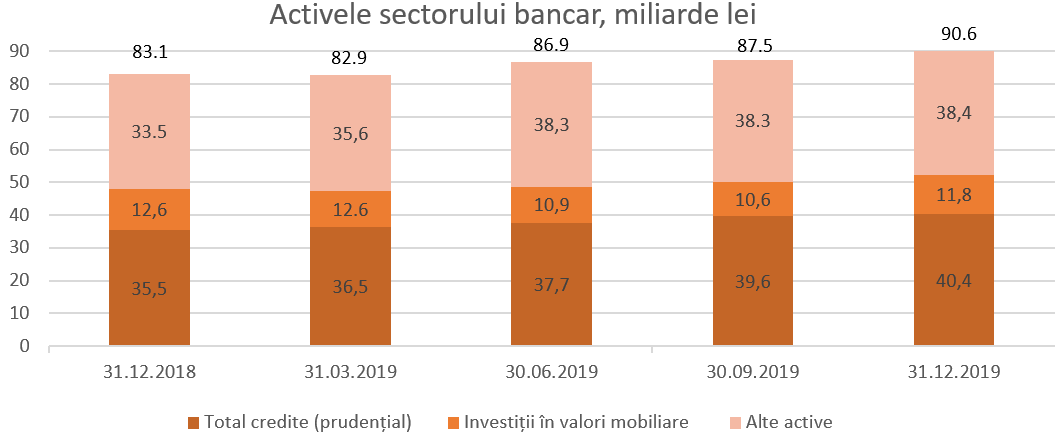

Activele totale au constituit 90,6 miliarde lei, majorându-se pe parcursul anului 2019 cu 9,1% (7,5 miliarde lei).

Soldul brut (prudențial) al creditelor a constituit 44,6% din totalul activelor sau 40,4 miliarde lei, majorându-se pe parcursul perioadei analizate cu 13,9% (4,9 miliarde lei). Totodată, volumul creditelor noi acordate pe parcursul anului 2019 s-a majorat cu 26,2% față de aceeași perioadă a anului precedent.

Cele mai mari creșteri ale portofoliului de credite au fost consemnate la creditele acordate pentru procurarea / construcția imobilului – cu 58,2% (2,3 miliarde lei) și la creditele de consum – cu 33,1% (1,7 miliarde). Totodată, Banca Națională continuă să încurajeze băncile să își concentreze mai mult eforturile pe finanțarea economiei reale.

Investițiile în valori mobiliare (certificatele Băncii Naționale și valorile mobiliare de stat) au avut o pondere de 13,0% (11,8 miliarde lei) din totalul activelor, fiind cu 2,3 p.p. mai mică în comparație cu sfârșitul anului 2018.

Celelalte active, care constituie 42,4%, sunt menținute de către bănci în conturile deschise la Banca Națională, în alte bănci și în numerar.

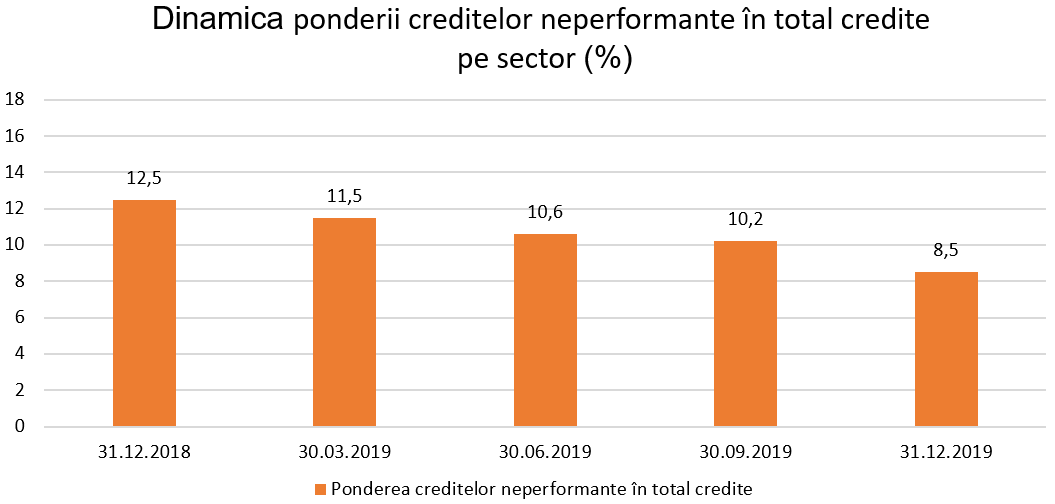

Pe parcursul perioadei de referință, ponderea creditelor neperformante (substandard, dubioase și compromise) în totalul creditelor s-a redus cu 4,0 p.p. comparativ cu finele anului 2018, constituind 8,5% la 31.12.2019. Această pondere s-a diminuat la majoritatea băncilor, indicatorul menționat variind de la 4,6% până la 17,9%. În mare parte, băncile și-au menținut tendința de diminuare a ponderii creditelor neperformante în totalul creditelor.

Diminuarea ponderii creditelor neperformante în total credite s-a datorat, în principal, diminuării soldului creditelor neperformante cu 22,9% (1,017.0 milioane lei), concomitent cu majorarea soldului brut al creditelor cu 13,9% (4,9 miliarde lei).

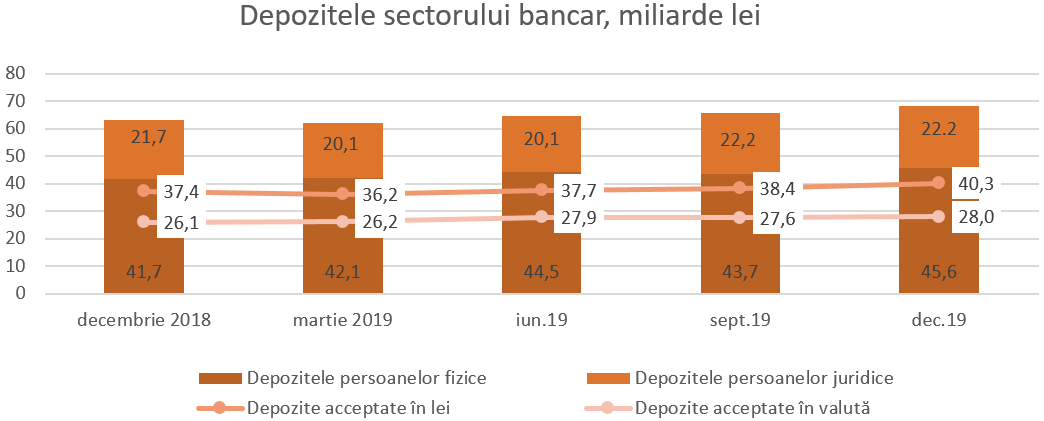

Totodată, s-a înregistrat o tendință de majorare a soldului depozitelor. Conform rapoartelor prudențiale, acestea au crescut cu 7,7% în perioada de referință, constituind 68,4 miliarde lei (depozitele persoanelor fizice au constituit 66,7% din totalul depozitelor, depozitele persoanelor juridice – 33,2% și depozitele băncilor – 0,1%). Cel mai mare impact asupra majorării soldului depozitelor a avut-o creșterea depozitelor persoanelor fizice cu 3,9 miliarde lei (9,4%) și a depozitelor persoanelor juridice cu 0,9 miliarde lei (4,5%).

Din totalul depozitelor, 59,0% a revenit depozitelor în lei, soldul acestora s-a majorat cu 3,0 miliarde lei (8,0%), constituind 40,3 miliarde lei la 31.12.2019. Depozitele în valută au constituit 41,0% din totalul depozitelor, soldul acestora a crescut pe parcursul perioadei de referință cu 1,9 miliarde lei (7,3%), alcătuind 28,0 miliarde lei. Astfel, au fost atrase depozite în valută, echivalentul a 2,1 miliarde lei, totodată, diferența de curs valutar a alcătuit (-205.0) milioane lei.

Veniturile și rentabilitatea

La 31.12.2019, profitul pe sistemul bancar a însumat 2,3 miliarde lei, majorându-se cu 55,5% (805,9 milioane lei) comparativ cu perioada similară a anului precedent.

Veniturile totale au constituit 7,5 miliarde lei, dintre care veniturile din dobânzi – 60,4% (4,5 miliarde lei), iar veniturile neaferente dobânzilor – 39,6% (2,9 miliarde lei). Concomitent, cheltuielile totale au constituit 5,2 miliarde lei, inclusiv cheltuielile cu dobânzile – 26,8% din totalul cheltuielilor (1,4 miliarde lei), iar cheltuielile neaferente dobânzilor – 73,2% din totalul cheltuielilor (3,8 miliarde lei).

Majorarea profitului este determinată, în mare parte, de majorarea veniturilor neaferente dobânzilor cu 12,6% sau cu 330,4 milioane lei. Concomitent, s-au majorat și veniturile din dobânzi cu 4,7% sau 204,4 mil. lei ca urmare a majorării portofoliului de credite.

Cheltuielile cu dobânzile au scăzut cu 4,3% sau cu 62,2 milioane lei. Cheltuielile neaferente dobânzilor s-au micșorat cu 5,2% sau 208,9 mil. lei ca urmare a diminuării deprecierii la activele financiare și activele nefinanciare, concomitent cu majorarea amortizării la imobilizările corporale, a cheltuielilor privind onorariile și comisioanele și a cheltuielilor administrative.

La 31.12.2019, rentabilitatea activelor şi rentabilitatea capitalului au constituit 2,5% şi respectiv 14,6%, fiind în creștere cu 0,8 p.p. și, respectiv, cu 4,3 p.p. comparativ cu sfârșitul anului precedent.

Conformarea cu cerințele prudențiale

Băncile continuă să mențină indicatorii lichidității la un nivel înalt.

Astfel, valoarea indicatorului lichidității pe termen lung (principiul I al lichidității) a constituit 0,7 (limita ≤1), fiind la același nivel ca la finele anului 2018.

Lichiditatea curentă pe sector (principiul II al lichidității) s-a diminuat cu 4,0 p.p., constituind 50,6% (limita ≥20%), mai mult de jumătate din activele sectorului bancar fiind concentrate în active lichide. E de menționat că cele mai mari ponderi în activele lichide le dețin depozitele la BNM – 45,6%, valorile mobiliare lichide – 25,7% și mijloacele interbancare nete – 17,2%. Pe parcursul anului 2019, a crescut ponderea depozitelor la BNM cu 2,3 p.p. și a numerarului cu 0.3 p.p. Totodată, a descrescut ponderea valorilor mobiliare lichide cu 2,2 p.p. și ponderea mijloacelor interbancare nete cu 0,4 p.p.

Principiul III al lichidității, care reprezintă raportul dintre lichiditatea efectivă ajustată și lichiditatea necesară pe fiecare bandă de scadență și nu trebuie să fie mai mic de 1 pe fiecare bandă de scadență, a fost respectat de toate băncile.

Conform rapoartelor prezentate de bănci la situația din 31.12.2019, rata fondurilor proprii totale pe sectorul bancar a înregistrat valoarea de 25,3%, fiind în scădere cu 1,2 p.p. față de finele anului precedent. Limita reglementată a fost respectată de fiecare bancă și a variat între 19,2% și 52,0%.

La situația din 31.12.2019, fondurile proprii totale au constituit 11,5 miliarde lei și au înregistrat o creștere de 5,6% (612,2 mil. lei) pe parcursul perioadei menționate. Creșterea fondurilor proprii a fost determinată în special de reflectarea de către bănci a profitului eligibil după desfășurarea adunărilor generale a acționarilor.

La situația din 31.12.2019, băncile au respectat indicatorii prudențiali cu privire la expunerile mari și expunerile față de persoanele sale afiliate.

Totodată, la o bancă, raportul dintre indicatorul aferent sumei valorii agregate a expunerilor din credite faţă de clienţi sau grup de clienți aflați în legătură, care constituie după mărime primele zece expuneri din credite, și portofoliul total de credite este mai mare decât limita prudențială de 30% la sută. Având în vedere că banca menține cerința suplimentară de fonduri proprii pentru excedentul respectiv, depășirea limitei de 30% nu constituie o încălcare.

Pe parcursul anului 2019, în scopul aplicării prevederilor Legii nr.202/2017 privind activitatea băncilor, Banca Națională a Moldovei:

Banca Națională a Moldovei continuă elaborarea actelor normative întru executarea Legii nr.202/2017 privind activitatea băncilor.

Alinierea legislației bancare a Republicii Moldova la standardele internaționale prin perfecționarea mecanismelor cantitative și calitative de administrare a băncilor contribuie la promovarea unui sector bancar sigur și stabil, la creșterea transparenței, încrederii și atractivității sectorului bancar autohton pentru potențiali investitori și creditori ai băncilor, precum și pentru deponenți și clienți, la dezvoltarea noilor produse și servicii financiare.