Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

×

Ai vederea bună și dorești să închizi acest instrument?

Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

Cele mai populare rapoarte statistice:

Banca Naţională şi membrii organelor de conducere ale acesteia sunt independenţi în exercitarea atribuţiilor stabilite de lege şi nu pot solicita şi nici accepta instrucţiuni de la autorităţile publice sau de la orice altă autoritate.

Banca Naţională informează publicul despre evoluția inflației anuale, strategia de politică monetară,rezultatele analizei macroeconomice, evoluţiei pieţei financiare şi informaţia statistică, inclusiv privind masa monetară, acordarea creditelor, balanţa de plăţi şi situaţia pieţei valutare.

Pentru asigurarea şi menţinerea stabilităţii preţurilor pe termen mediu, Banca Naţională a Moldovei menţine inflaţia (măsurată prin indicele preţurilor de consum) la nivelul de 5.0 la sută anual cu o posibilă abatere de ± 1.5 puncte procentuale, fiind considerat nivelul optim pentru creşterea şi dezvoltarea economică a Republicii Moldova pe termen mediu.

Stabilitatea financiară se realizează prin consolidarea rezilienței sistemului financiar, limitarea efectului de contagiune și diminuarea acumulării de riscuri sistemice, contribuind, astfel, la sustenabilitatea sectorului financiar și creșterea economică.

Banca Naţională a Moldovei, are dreptul exclusiv de a emite pe teritoriul Republicii Moldova bancnote şi monede metalice ca mijloc de plată. BNM pune în circulaţie bancnote şi monede metalice, prin intermediul sistemului bancar.

Banca Naţională este unica instituţie care efectuează licenţierea, supravegherea şi reglementarea activităţii instituţiilor financiare.

Banca Națională supraveghează sistemul de plăţi în Republica Moldova şi promovează funcţionarea stabilă şi eficientă a sistemului automatizat de plăţi interbancare.

Banca Naţională este o persoană juridică publică autonomă şi este responsabilă faţă de Parlament.

BNM publică statistici privind masa monetară, sectorul bancar, balanța de plăți, situația pieței valutare, etc. pentru a asigura transparența în procesul de elaborare și adoptare a deciziilor BNM, a asigura continuitatea în comunicare și predictibilitatea BNM pe piață, pentru sporirea credibilității BNM în calitate de bancă centrală dar și pe piața financiar-bancară din Republica Moldova.

Banca Națională a Moldovei (BNM) este autoritatea macroprudențială desemnată, responsabilă de elaborarea și implementarea politicii macroprudențiale în raport cu entitățile supravegheate. Implementarea politicii macroprudențiale se realizează în conformitate cu Strategia privind politica macroprudențială (Strategia), aprobată în anul 2023 prin decizia Comitetului Național de Stabilitate Financiară.

Unul dintre obiectivele intermediare, stabilite în Strategie, se referă la reducerea și prevenirea creșterii excesive a creditelor și a gradului de îndatorare. În acest context, pentru limitarea riscului de îndatorare excesivă a populației și a presiunii semnificative asupra capacității de rambursare, BNM a stabilit cerințe privind limitarea îndatorării consumatorului.

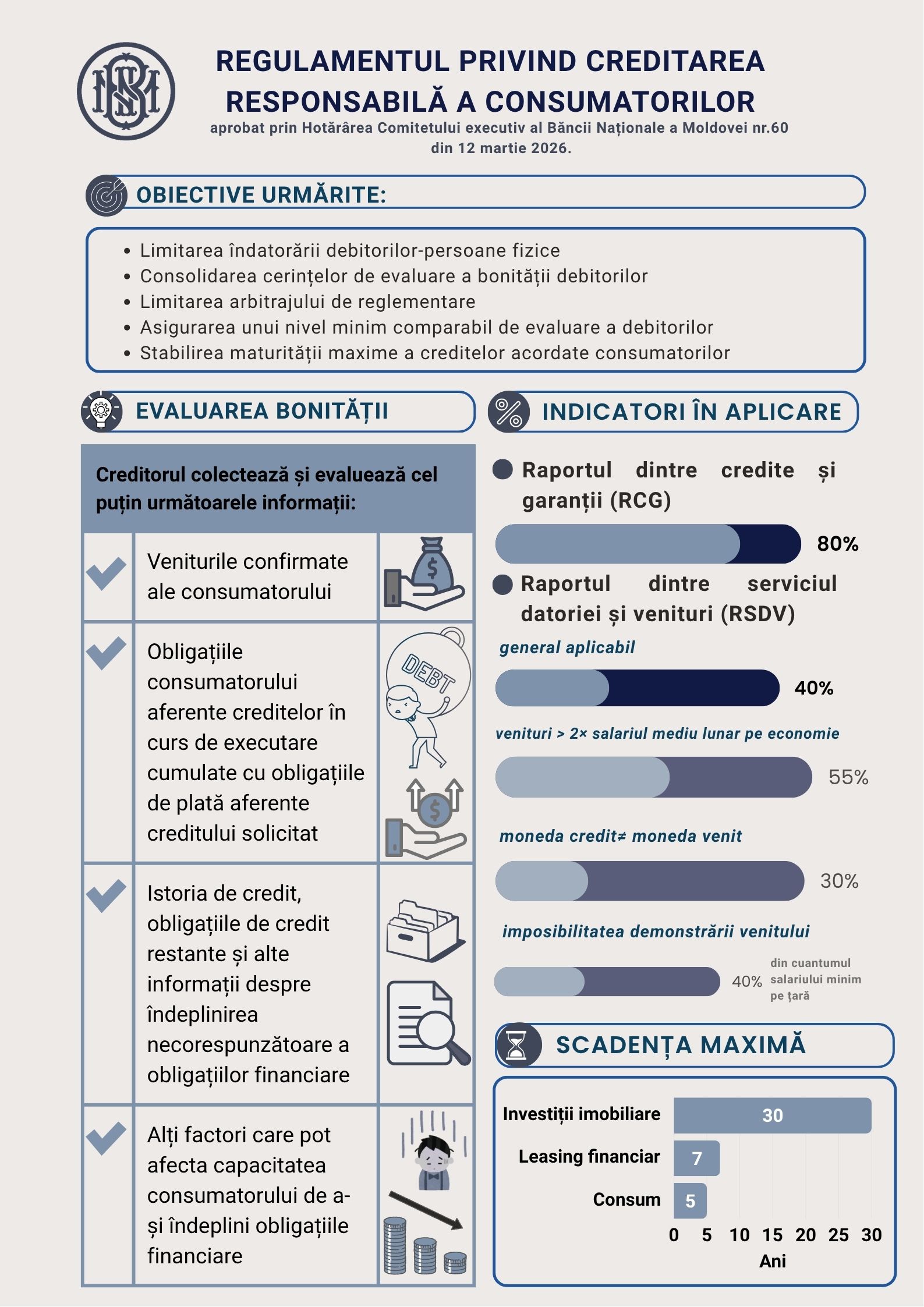

Cerințele de creditare responsabilă

În anul 2022, au fost aprobate cerințele de creditare responsabilă a consumatorilor atât pentru bănci, prin Regulamentul BNM nr. 101/2022, cât și pentru organizațiile de creditare nebancară, prin Regulamentul Comisiei Naționale a Pieței Financiare nr. 20/5/2022.

Potrivit acestor regulamente, creditarea responsabilă reprezintă activitatea de creditare, în cadrul căreia creditorul efectuează o evaluare a bonității consumatorului, nu își asumă un risc ridicat de credit și nu permite consumatorului să își asume obligații financiare care excedează capacitatea sa financiară de rambursare, contribuind astfel la prevenirea acumulării rapide a gradului de îndatorare a consumatorilor. Evaluarea bonității unui consumator presupune analiza capacității acestuia de a-și asuma și onora obligațiile aferente unui contract de credit nou, ținând cont de obligațiile de credit existente.

La evaluarea bonității, creditorul colectează și evaluează cel puțin următoarele informații:

Plafonarea unor indicatori la nivel de debitori contribuie la o creditare sustenabilă și, implicit, la menținerea stabilității financiare asigurând creșterea economică. În acest sens, pentru a asigura eligibilitatea responsabilă a debitorilor, au fost stabilite plafoane, aplicabile atât băncilor, cât și organizațiilor de creditare nebancară, pentru următorii indicatori: raportul dintre credite și garanții (RCG), raportul dintre serviciul datoriei și venituri (RSDV) și scadența maximă a creditelor.

RCG se aplică creditelor pentru investiții imobiliare acordate consumatorilor și nu poate depăși 80%, cu excepția cazurilor de refinanțare și a finanțării achiziției sau construirii altei locuințe, conform condițiilor stabilite în Regulament. Totodată, în cazul în care creditul este compensat și/sau garantat parțial sau total de către stat sau este asigurat parțial printr-o garanție reală sub forma unor depozite, limita RCG se va calcula ținând cont de partea din credit compensată și/sau garantată, care se va deduce.

Exemplu: Dacă un consumator depune în garanție un imobil evaluat la 1 mil. lei, valoarea creditului acordat în acest caz nu poate depăși 0,8 mil. lei, respectând limita maximă a RCG de 80%.

RSDV se aplică tuturor creditelor acordate consumatorilor, cu excepția creditelor acordate în baza Legii privind unele măsuri în vederea implementării Programului de stat “Prima casă” și nu trebuie să depășească 40% din veniturile confirmate ale consumatorului. Astfel, suma plăților medii lunare pentru toate creditele consumatorului la momentul eliberării creditului, împreună cu plata medie lunară a creditului solicitat, nu trebuie să depășească 40% din venitul net mediu lunar realizat de consumator în cel puțin ultimele șase luni anterioare depunerii cererii de credit.

Exemplu: Dacă venitul mediu lunar net al consumatorului în ultimele șase luni este 15.000 lei și acesta are deja contractate și alte credite cu plata lunară totală de 2000 lei, plata maximă lunară pentru creditul nou nu poate depăși 4000 lei, respectând limita RSDV de 40%.

Sunt prevăzute și unele excepții, menite să asigure accesul la finanțare în situații justificate, inclusiv pentru consumatorii cu venituri mai mari sau neregulate, fără a compromite principiile creditării responsabile.

În același timp, în scopul limitării acumulării riscurilor pe termen lung și al susținerii unei evoluții sustenabile a creditării, au fost stabilite scadențe maxime pentru creditele acordate consumatorilor: 5 ani pentru creditele de consum și 30 ani pentru creditele pentru investiții imobiliare. Începând cu 19 iunie 2026, se introduce și scadența maximă de 7 ani pentru contractele de leasing financiar.

Modificări ale cadrului de creditare responsabilă, aplicabile din 2026

Având în vedere unele diferențe existente între cadrul de creditare responsabilă a consumatorilor aplicabil sectorului bancar și celui nebancar, precum și necesitatea asigurării unor condiții echitabile de creditare, inclusiv în contextul preluării competențelor de reglementare și supraveghere a sectorului de creditare nebancară, BNM a inițiat procesul de revizuire și unificare a cerințelor de creditare responsabilă.

Prin Hotărârea Comitetului executiv al BNM nr.60 din 12 martie 2026 a fost aprobat Regulamentul privind creditarea responsabilă a consumatorilor (Regulamentul nr. 60/2026), aplicabil atât băncilor, cât și organizațiilor de creditare nebancară. Acesta va intra în vigoare la 19 iunie 2026.

Noua redacție a Regulamentului nr.60/2026 include, în principal, următoarele modificări:

- revizuirea și clarificarea unor noțiuni, inclusiv „credit acordat consumatorului”, „credit pentru investiții imobiliare”, „credit restructurat”, „prețul imobilului gajat”, „valoarea de piață”, „venituri confirmate”, „venitul mediu lunar”, „serviciul datoriei”, precum și introducerea noțiunilor „test de sensibilitate” și „activitate de întreprinzător, profesională sau independentă” (pct.6);

- ajustarea categoriilor de credite exceptate de la aplicarea prevederilor regulamentului, prin unificarea listei (exceptarea creditelor indicate la art. 2 alin. (2) lit. h), i) din Legea nr.202/2013) și excluderea unor tipuri de contracte anterior exceptate (creditele prevăzute la art. 2 alin. (2), lit. a), c), d), f) din Legea nr.202/2013), inclusiv creditele acordate fără dobândă şi fără alte costuri (pct.3);

- detalierea prevederilor privind evaluarea bonității consumatorului, inclusiv:

- stabilirea scadenței maxime a creditelor de 7 ani pentru contractele de leasing financiar (pct.45);

- introducerea cerințelor de raportare pentru organizațiile de creditare nebancară către BNM a valorilor indicatorilor RCG și RSDV (pct.49);

- clarificarea responsabilității creditorilor pentru respectarea regulamentului, inclusiv în cazul creditelor acordate prin intermediari (pct.50).

Regulamentul privind creditarea responsabilă a consumatorilor are drept obiectiv prevenirea supraîndatorării populației și consolidarea stabilității financiare, concomitent cu asigurarea accesului echitabil la finanțare.

Cerințele stabilite se aplică doar creditelor și/sau contractelor de leasing financiar acordate consumatorilor, adică persoanelor fizice care nu contractează creditul pentru scopuri legate de desfășurarea activității de întreprinzător, profesionale sau independente. Prin urmare, Regulamentul nu se aplică persoanelor juridice și nici persoanelor fizice care solicită credit în scop antreprenorial, în măsura în care acest scop este confirmat documentar.