Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

×

Ai vederea bună și dorești să închizi acest instrument?

Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

Cele mai populare rapoarte statistice:

Banca Naţională şi membrii organelor de conducere ale acesteia sunt independenţi în exercitarea atribuţiilor stabilite de lege şi nu pot solicita şi nici accepta instrucţiuni de la autorităţile publice sau de la orice altă autoritate.

Banca Naţională informează publicul despre evoluția inflației anuale, strategia de politică monetară,rezultatele analizei macroeconomice, evoluţiei pieţei financiare şi informaţia statistică, inclusiv privind masa monetară, acordarea creditelor, balanţa de plăţi şi situaţia pieţei valutare.

Pentru asigurarea şi menţinerea stabilităţii preţurilor pe termen mediu, Banca Naţională a Moldovei menţine inflaţia (măsurată prin indicele preţurilor de consum) la nivelul de 5.0 la sută anual cu o posibilă abatere de ± 1.5 puncte procentuale, fiind considerat nivelul optim pentru creşterea şi dezvoltarea economică a Republicii Moldova pe termen mediu.

Stabilitatea financiară se realizează prin consolidarea rezilienței sistemului financiar, limitarea efectului de contagiune și diminuarea acumulării de riscuri sistemice, contribuind, astfel, la sustenabilitatea sectorului financiar și creșterea economică.

Banca Naţională a Moldovei, are dreptul exclusiv de a emite pe teritoriul Republicii Moldova bancnote şi monede metalice ca mijloc de plată. BNM pune în circulaţie bancnote şi monede metalice, prin intermediul sistemului bancar.

Banca Naţională este unica instituţie care efectuează licenţierea, supravegherea şi reglementarea activităţii instituţiilor financiare.

Banca Națională supraveghează sistemul de plăţi în Republica Moldova şi promovează funcţionarea stabilă şi eficientă a sistemului automatizat de plăţi interbancare.

Banca Naţională este o persoană juridică publică autonomă şi este responsabilă faţă de Parlament.

BNM publică statistici privind masa monetară, sectorul bancar, balanța de plăți, situația pieței valutare, etc. pentru a asigura transparența în procesul de elaborare și adoptare a deciziilor BNM, a asigura continuitatea în comunicare și predictibilitatea BNM pe piață, pentru sporirea credibilității BNM în calitate de bancă centrală dar și pe piața financiar-bancară din Republica Moldova.

Monitorul Oficial al Republicii Moldova nr.223-230/1161 din 08.08.2014

Aprobat prin Hotărîrea nr.147 a

Consiliului de Administraţie al

Băncii Naţionale a Moldovei

din 31 iulie 2014

Recomandări

cu privire la identificarea beneficiarului efectiv

I. Prevederi generale

1. Recomandările cu privire la identificarea beneficiarului efectiv (în continuare – Recomandări) au ca scop de a oferi băncilor şi altor prestatori de servicii de plată îndrumări metodologice privind aplicarea legislaţiei în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului în procesul de identificare a beneficiarului efectiv (beneficiarilor efectivi) a persoanei juridice sau fizice client al băncii sau al altui prestator de servicii de plată. Recomandările date sunt elaborate ţinând cont de legislaţia în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului.

2. Recomandările au ca obiect:

a) descrierea procesului de determinare a persoanei (persoanelor) fizice care deţine cel puţin 25 % din acţiuni sau din dreptul de vot al persoanei juridice;

b) descrierea procesului de determinare a persoanei (persoanelor) fizice care controlează în ultimă instanţă o persoană fizică sau juridică;

c) descrierea procesului de determinare a persoanei (persoanelor) fizice în al cărei nume se realizează o tranzacţie sau se desfăşoară o activitate;

d) descrierea procesului de aplicare a abordării bazate pe risc la identificarea beneficiarului efectiv.

3. Recomandările sânt elaborate ţinând cont de Recomandările 40 ale Grupului de Acţiune Financiară Internaţională (FATF-GAFI), documentele Grupului Wolfsberg aferente identificării beneficiarului efectiv în contextul serviciilor bancare private, de documentele BASEL privind cunoaşterea clienţilor şi alte documente internaţionale aferente domeniului dat.

4. Termenii şi expresiile utilizate în prezentele Recomandări au semnificaţiile prevăzute în Legea nr.190-XVI din 26.07.2007 cu privire la prevenirea şi combaterea spălării banilor şi finanţării terorismului, Regulamentul nr.172 din 04.08.2011 privind activitatea băncilor în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului, precum şi în recomandările şi ghidurile aferente domeniului în vigoare.

5. Respectarea recomandărilor cu privire la identificarea beneficiarului efectiv va facilita identificarea, evaluarea şi minimizarea riscurilor şi vulnerabilităţilor aferente activităţii băncii şi altor prestatori de servicii de plată în relația cu clienţii săi.

II. Cunoaşterea beneficiarului efectiv

6. Una din sarcinile de bază aplicate în procesul de cunoaştere a clientului este identificarea şi verificarea beneficiarilor efectivi ai persoanelor juridice şi cota deţinută de aceştia în capitalul social. Cunoaşterea beneficiarului (beneficiarilor) efectiv este esenţială pentru a lua decizia potrivită referitor la nivelul riscului de spălare a banilor şi finanţare a terorismului asociat clientului. Unele persoane juridice ascund în mod intenţionat identitatea adevăraţilor proprietari/beneficiari efectivi şi persoanele care controlează activitatea persoanei juridice. Uneori, identificarea şi verificarea beneficiarilor efectivi ai clienţilor poate fi dificil de realizat din cauza unei structuri de proprietate complexe dar legitime, cum ar fi, existenţa mai multor companii ierarhic fondatoare unde sunt mai mulţi fondatori şi asociaţi persoane fizice. Cu toate acestea, băncile şi alţi prestatori de servicii de plată trebuie să fie vigilente asupra posibilităţilor utilizate pentru acoperirea sau mascarea beneficiarilor efectivi.

7. Aceste recomandări se aplică clienţilor băncii şi altor prestatori de servicii de plată. În acest sens, recomandările oferă informaţii cum de determinat beneficiarii efectivi prin identificarea persoanelor fizice care deţin mai mult de 25% din capitalul social al unui client, care exercită control efectiv asupra clientului şi în numele cărora se efectuează tranzacţii.

8. Pot fi întâlnite dificultăţi la înţelegerea noţiunii de „beneficiar efectiv” utilizat în context diferit la aplicarea normelor în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului. În acest context, anexa la prezentele recomandări evidenţiază şi explică termenul de „beneficiar efectiv” utilizat în practică.

9. Riscuri sporite pot apărea cu privire la beneficiarii efectivi ai conturilor, deoarece titularii de cont nominali pot permite persoanelor fizice și juridice să ascundă identitatea adevărată a activelor sau bunurilor provenite din activități infracționale sau asociate acestora. Mai mult decât atât, persoanele care efectuează spălare de bani şi/sau finanţarea terorismului, evaziune fiscala, criminalii și teroriștii ar putea utiliza datele și informația confidențială a unor companii, inclusiv companii fictiveCompanie fictivă - întreprinderea ce desfăşoară activitate fictivă (fantomă, delincventă, „de o zi” ş.a.) reprezintă o întreprindere, care urmăreşte scopul acoperirii acţiunilor ilicite ale subiecţilor de antreprenoriat, instituţiilor şi organizaţiilor care practică activităţi legale, prin punerea la dispoziţia lor a conturilor bancare şi documentelor de strictă evidenţă, având drept scop eschivarea de la plata impozitelor, legalizarea contrabandei şi bunurilor de o provenienţă ilicită, disimularea provenienţei banilor şi scoaterea banilor din circuitul legal a economiei naţionale, sustragerea din avutul proprietarului şi/sau realizării altor interese economico-financiare şi fiscale. Criteriile de determinare a companiilor fictive pot fi găsite în Ordinul CNA nr. 83 şi IFS nr. 215 din 05.08.2009 pentru aprobarea Regulamentului privind criteriile de identificare a întreprinderilor create cu intenţia de a desfăşura activitate de antreprenoriat fictivă., pentru a ascunde natura și scopul tranzacțiilor ilicite și identitatea persoanelor asociate cu acestea. Prin urmare, identificarea beneficiarilor efectivi ai unor companii poate fi o provocare, deoarece caracteristicile acestor companii de multe ori apără eficient identitatea beneficiarilor efectivi. Cu toate acestea, o identificare adecvată a beneficiarilor efectivi este importantă pentru determinarea adecvată a activităților suspecte și pentru furnizarea promtă a informațiilor utile organelor de drept.

10. Banca şi alţi prestatori de servicii de plată în activitate lor pot utiliza diferite tehnici sau teste pentru identificarea beneficiarilor efectivi a clienților. Unul din testele care poate fi aplicat presupune determinarea existenței următoarelor trei elemente, fie luate în mod individual şi/sau în combinație:

a) deținerea a mai mult de 25% din proprietate sau din dreptul de vot, sau din capitalul/profitul clientului;

b) deținerea controlului efectiv asupra clientului;

c) persoana în numele căruia se efectuează tranzacţia.

11. În cazul în care banca sau alţi prestatori de servicii de plată stabilesc relaţii de afacere cu un client, acestea urmează să identifice şi să verifice identitatea beneficiarului efectiv. Suplimentar, urmează să se stabilească structura de proprietate a clientului şi să se înţeleagă proprietatea la fiecare nivel. Beneficiarul efectiv nu este în mod obligatoriu un singur individ, pot exista mai mulţi beneficiari efectivi într-o structură de proprietate. În cazul existenţei unei structuri complexe de proprietate cu multiple nivele şi fără o explicaţie rezonabilă pentru existenţa acestora, banca şi alţi prestatori de servicii de plată urmează să admită posibilitatea ca această structură a fost creată intenţionat cu scopul de a ascunde beneficiarii efectivi.

12. Pot exista clienţi care nu au beneficiari efectivi (întreprinderi de stat, întreprinderi municipale, asociaţii obşteşti, asociaţii religioase, partide şi alte organizaţii social-politice, fundaţii, instituţii publice, organele administraţiei publice locale şi centrale, etc.). În astfel de cazuri, banca şi alt prestator de servicii de plată urmează să aplice măsuri corespunzătoare pentru a cunoaşte clienţii daţi, inclusiv a scopului şi naturii relaţiei de afaceri, precum şi a sursei mijloacelor băneşti implicate în vederea asigurării neimplicării băncii şi altor prestatori de servicii de plată în operaţiuni de spălare a banilor şi/sau finanţare a terorismului. În cazul constatării suspiciunilor aferente activităţii acestora, banca şi alţi prestatori de servicii de plată urmează să informeze Serviciul Prevenirea şi Combatere Spălării Banilor conform legislaţiei în vigoare.

13. În multe cazuri, clientul va dezvălui informaţia despre structura sa de proprietate în mod rapid şi clar. În alte cazuri, banca şi alţi prestatori de servicii urmează să se informeze suplimentar referitor la structura de control sau proprietate şi administrare care este mai complexă. În orice moment al procesului dat, se poate decide de a stopa parcurgerea procesul dat sau se poate de aflat că informaţia este imposibil de obţinut. În astfel de cazuri, banca şi alţi prestatori de servicii de plată decid, prin prisma actelor normative în vigoare aferente domeniului, despre necesitatea refuzului de a stabili o relație de afaceri sau întreprinde măsuri pentru întreruperea relației de afaceri deja existentă cu informarea respectivă a Serviciului Prevenirea şi Combatere Spălării Banilor conform legislaţiei în vigoare.

III. Structura de proprietate

14. Este important ca banca şi alţi prestatori de servicii de plată să înţeleagă structura de proprietate a clientului. Trebuie luată în considerare posibilitatea ca proprietatea poate fi divizată în cote de 25 % sau mai mici. Totuşi, relaţiile dintre părţi pot duce la proprietate individuală sau agregată, care are cota mai mare de 25 %.

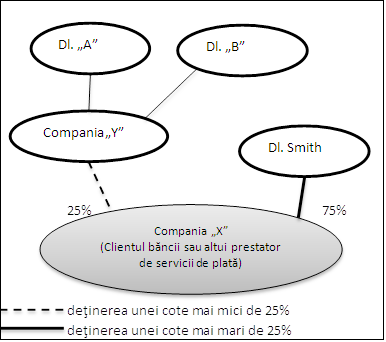

Diagrama 1 – Structură de proprietate simplă

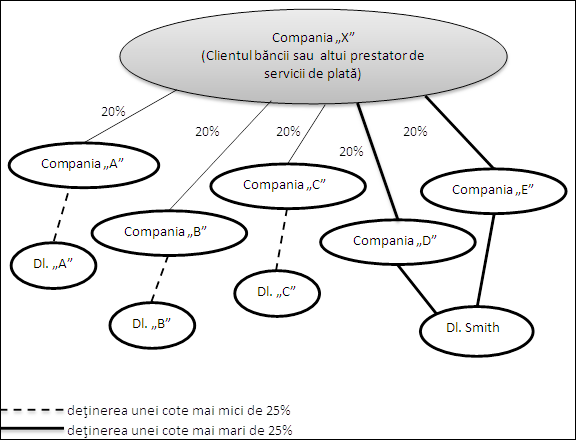

Diagrama 2 – Structură de proprietate complexă

15. În diagrama 1 este reprezentată o structură de proprietate simplă, unde proprietarii companiei „X” sunt dl. Smith, cu o cotă de 75% şi compania „Y” cu cota de 25%, care la rândul ei este deţinută de proprietarii dl. „A” şi dl. „B” în cote egale. În acest mod, se constată că persoana fizică dl. Smith deţine 75% din capitalul companiei şi este beneficiar efectiv al companiei „X”, deoarece deţine o cotă mai mare de 25%.

16. În diagrama 2 este reprezentată o structură de proprietate complexă, unde compania „X” are 5 proprietari, fiecare din ei avînd cote egale a câte 20%. Urmare analizei informaţiei constatăm că compania „D” şi compania „E” sunt deţinute integral de către dl. Smith. Astfel, persoana fizică dl. Smith deţine 40% din capitalul companiei şi este beneficiar efectiv al companiei „X”, deoarece deţine o cotă mai mare de 25%.

17. Utilizând testul privind identificarea beneficiarului efectiv, reprezentat mai sus, banca sau alţi prestatori de servicii de plată pot determina identitatea beneficiarului efectiv al clientului. Astfel, pentru unii clienţi banca sau alţi prestatori de servicii de plată prin aplicarea testului dat parcurg o etapă pentru a determina persoana fizică care este beneficiar efectiv, iar pentru alţi clienţi, pentru a demonstra persoana fizică care este beneficiar efectiv, parcurg mai multe etape utilizând testul privind identificarea beneficiarului efectiv.

IV. Controlul efectiv (în ultimă instanţă)

18. Pentru unii clienţi, aplicarea testului privind identificarea beneficiarului efectiv va oferi posibilitatea băncii sau altor prestatori de servicii de plată să determine cine deţine proprietatea asupra acestuia şi, prin urmare, cine este beneficiarul efectiv. Pentru alţi clienţi însă, acest test nu va oferi această oportunitate. Spre exemplu, în cazul în care proprietatea clientului persoana juridică este împărţită între un număr mare de persoane, fiecare dintre ei deţinând o cotă mai mică de 25%. Acest exemplu poate fi bine ilustrat în cazul unei cooperative de producţie, cooperative de întreprinzător sau o societate în nume colectiv, care are număr mare de membri, şi este puţin probabil să existe o persoană cu o cotă mai mare de 25%. În astfel de cazuri, banca sau alţi prestatori de servicii de plată oricum urmează să identifice beneficiarul efectiv utilizând în acest sens tehnica determinării deţinerii controlului efectiv asupra clientului.

19. Controlul efectiv asupra unui client este parte componentă a noţiunii de beneficiar efectiv. Spre exemplu poate fi persoana care poartă responsabilitatea pentru deciziile managementului persoanei juridice, sau în mod similar, a clientului. Înţelegerea structurii de organizare şi activitate a clientului va permite băncii sau altor prestatori de servicii de plată stabilirea acelor persoane care deţin controlul efectiv asupra clientului.

20. Pentru a decide referitor la persoanele care controlează efectiv clientul persoană juridică, banca sau alţi prestatori de servicii de plată iau în considerare, dar fără a se limita la:

a) persoanele care deţin mai mult de 25 % acţiuni sau din drepturile de vot al clientului, conform certificatului de înregistrare sau extrasului din Registrul organului abilitat cu dreptul de a efectua înregistrarea de stat;

b) persoanele cu dreptul de a numi sau concedia membrii organelor de conducere a clientului (fondatorul/acţionarul şi persoanele împuternicite de către aceştia sau persoana care împuterniceşte fondatorul/acţionarul în baza unui acord, mandat, procură, proces verbal, document de constituire, etc.);

c) persoanele care au dreptul de a exercita o influenţă considerabilă asupra activităţii clientului şi/sau organelor de conducere a acestuia (fondatorul/acţionarul şi membrii organelor de conducere, etc.);

21. Determinarea persoanei ce deţine control efectiv asupra clientului poate fi efectuată utilizând tehnicile menţionate care pot fi aplicabile clientului. În acest sens banca sau alţi prestatori de servicii de plată iau în considerare tipul managementului clientului şi structura de guvernare, şi decide cine deţine control efectiv asupra clientului.

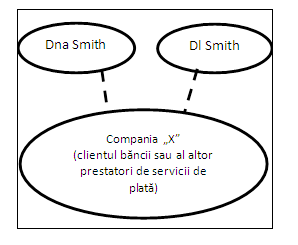

Diagrama 3 – Controlul efectiv

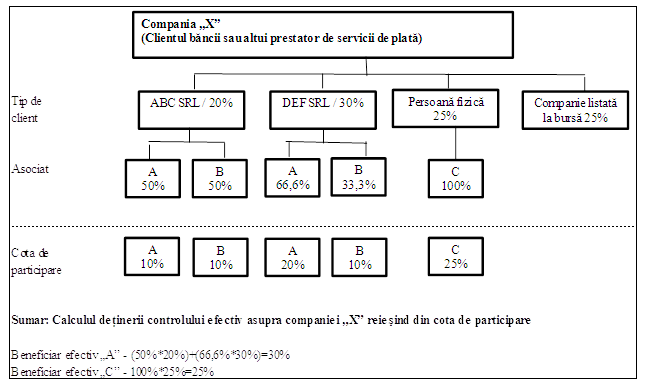

22. În diagrama 3 este reprezentată schematic deţinerea de către persoanele fizice a controlului efectiv asupra clientului. Astfel, Dl Smith deţine toate drepturile de vot în compania „X”. Dna Smith are responsabilitatea pentru toate deciziile administrative din compania „X”. În acest caz, poate fi considerat că ambele persoane cad sub incidenţa noţiunii de beneficiar efectiv, deoarece ambele deţin control efectiv. Suplimentar, în diagrama 4 este redat schematic determinarea controlului efectiv deţinut de către o persoană fizică asupra unei companii cu o structură de proprietate complexă.

Diagrama 4 – Deţinerea controlului efectiv într-o companie cu o structură de proprietate complexă

V. Persoana în al cărei nume se realizează o tranzacţie sau se desfăşoară o activitate

23. O alta parte a definiţiei de beneficiar efectiv este o persoană în numele căreia este efectuată o tranzacţie. Acest concept este important în momentul în care se ia în consideraţie relaţia dintre persoana intermediară şi clienţii care stau la baza acestora. Există diverse scenarii, multe dintre care sunt complexe. Totuşi, determinarea persoanei în numele căreia se realizează o tranzacţie implică deseori necesitatea de a verifica şi persoana intermediară.

24. Banca sau alţi prestatori de servicii de plată, conform legislaţiei, au obligaţia de a aplica măsurile de cunoaştere faţă de clienţii săi. În acest scop analiza şi verificarea amănunţită a structurii clientului este pârghia principală pentru a cunoaşte cu adevărat cine este clientul sau ce persoană acţionează în numele acestuia. Există cazuri când persoana care acţionează în numele clientului poate fi desluşită relativ uşor, prin confirmarea deţinerii unor documente ce împuternicesc mandatarul, dar sunt situaţii când persoana ce acţionează în numele clientului poate fi cu greu determinată, deoarece există mai multe persoane intermediare care sunt greu de verificat şi analizat.

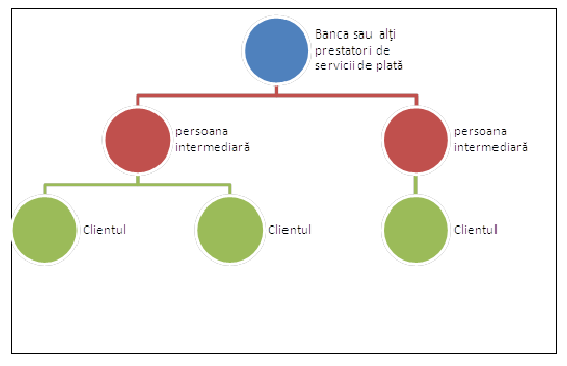

25. Persoana intermediară poate fi o instituţie financiară sau altă persoană juridică care are o relaţie de afaceri sau efectuează tranzacţii cu o bancă sau alţi prestatori de servicii de plată în ceea ce priveşte produsele sau serviciile furnizate pentru clienţii care stau la baza acestora. În diagrama 5 este ilustrat conceptul persoanei intermediare.

Diagrama 5 – persoana intermediară

26. O persoană intermediară poate fi ea însăşi o entitate raportoare. În acelaşi timp, aceasta poate avea la rândul său un intermediar care gestionează clientul, iar uneori se întâlnesc situaţii când există un lanţ de intermediari/entităţi raportoare care gestionează clientul. Astfel, persoanele care administrează activitatea societăţilor de investiţii şi consultanţii financiari sunt exemple de persoane intermediare, iar clientul de bază final este investitorul.

27. În contextul unei structuri de investiții care implică una sau mai multe persoane intermediare, clientul băncii sau al altor prestatori de servicii de plată va fi persoana care va obţine facilităţi ca urmare a unei relaţii de afaceri, sau va efectua o tranzacție ocazională prin intermediul băncii sau altor prestatori de servicii de plată. În acest sens un exemplu concludent este când persoana care administrează activitatea societăţii de investiţii furnizează servicii de investiţii unui investitor. Astfel serviciile date pot fi furnizate direct sau indirect. Iar persoana care beneficiază de serviciile de investiţii furnizate de către persoana care administrează activitatea societăţii de investiţii este aceea în al cărei nume este deschis contul sau încheiată relaţia de afaceri. În acest caz, clientul băncii sau al altui prestator de servicii de plată poate fi investitorul sau persoana împuternicită/mandatarul, în funcție de structură. În astfel de cazuri, banca sau alţi prestatori de servicii de plată urmează să fie prudenţi la identificarea clientului şi a persoanei care acţionează în numele acestuia, pentru a evita situaţiile de determinare falsă a acestora.

28. Banca sau alţi prestatori de servicii de plată vor utiliza noţiunea de beneficiar efectiv pentru a determina persoanele fizice care sunt adevăraţii beneficiari efectivi ai clientului sau persoanei intermediare. În acest scop, banca sau alţi prestatori de servicii de plată vor utiliza elementele: deținerea a mai mult de 25 % din acţiuni sau drepturile de vot, deținerea controlului efectiv asupra clientului şi persoana în numele căruia se efectuează tranzacţia. Beneficiarul efectiv fiind persoana care satisface fie un singur element, sau toate elementele combinate între ele.

29. În acest context, beneficiarul efectiv al clientului va fi persoana care „stă în spatele” persoanei intermediare şi în numele căreia se efectuează o tranzacţie. Pentru identificarea acestei persoane, banca sau alţi prestatori de servicii de plată vor utiliza aceleaşi elemente şi tehnici descrise, care presupun analiza şi verificarea informaţiei din structura de proprietate a clientului bazându-se pe documentele de constituire şi/sau extrasele furnizate de bazele de date cu privire la înregistrarea companiilor (ca exemplu, poate servi baza de date a ÎS „CRIS „Registru” sau alte baze de date similare din străinătate).

30. În fiecare caz, atunci când se analizează dacă un client este o persoană în numele căreia persoana intermediară efectuează tranzacții, este necesar să se ia în considerare în ce măsură sunt interconectate relaţia dintre tranzacțiile persoanei intermediare și riscurile și/sau beneficiile împărtășite de către client.

31. În cazul în care scopul principal al unei tranzacții efectuate de către persoana intermediară este de a investi mijloacele băneşti în beneficiul unui client, chiar dacă un predefinit profit este luat de către aceasta, acel client care stă la baza tranzacţiilor se consideră persoana în numele căreia o tranzacție este realizată. Acesta este cazul când clientul are drepturi sau control direct asupra tranzacţiilor efectuate de către persoana intermediară.

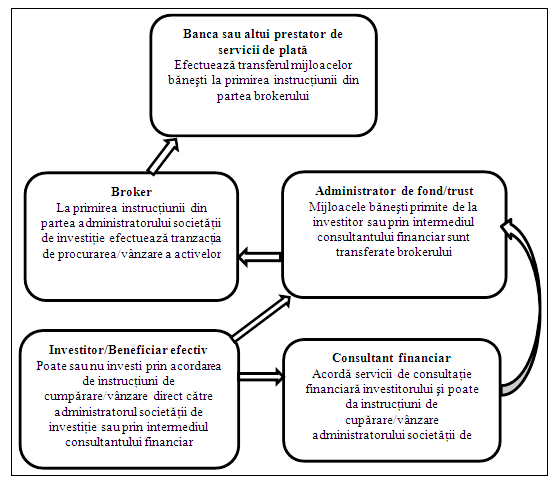

32. În cazul în care o companie emite obligaţiuni, acţiuni sau alte titluri de valoare în scopul finanțării activității sale (în cazul în care scopul principal de activitate a companiei nu este pur și simplu de a investi mijloacele băneşti obţinute de la investitori/clienţi), orice tranzacții efectuate de către aceasta nu sunt considerate ca fiind efectuate din numele investitorilor, deoarece nu există o legătură între tranzacția și riscurile/beneficiile transmise acestora. În diagrama 6 este reprezentat un exemplu tipic de structură complexă când clientul băncii sau altui prestatori de servicii de plată acţionează în numele altei persoane. De notat este faptul că între investitor/client şi bancă sau alţi prestatori de servicii de plată sunt reprezentanţi mai multe persoane intermediare, care acordă diferite servicii şi care pot fi la rândul lor la fel entităţi raportoare.

Diagrama 6 – client acţionând în numele altei persoane

VI. Aplicarea abordării bazate pe risc

33. Identificarea beneficiarilor efectivi ai unui client este o obligaţie care trebuie îndeplinită, indiferent de gradul de risc asociat clientului. Cu toate acestea, în momentul luării deciziei referitor la paşii rezonabili ce urmează a fi luaţi pentru a fi satisfăcuţi de corectitudinea informaţiei despre client, banca sau alţi prestatori de servicii de plată pot varia abordarea în dependenţă de evaluarea riscului clientului. Procesul de evaluare a riscului clientului şi luării deciziei referitor la modalitatea de identificare şi verificare a proprietăţii beneficiare trebuie prevăzută în programele interne ale băncii sau altor prestatori de servicii de plată. Aceasta trebuie să fie bazată pe evaluarea riscului efectuat de către bancă sau alţi prestatori de servicii de plată în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului.

34. În cazurile în care există motive suficiente pentru suspiciune de spălare a banilor şi finanţare a terorismului, banca sau alţi prestatori de servicii de plată trebuie să aplice măsuri de precauţie sporite de cunoaştere a clientului şi să raporteze tranzacţia autorităţii competente, conform legislaţiei în vigoare.

35. Abordarea bazată pe risc permite o anumită flexibilitate în sarcina băncii sau altor prestatori de servicii de plată de a utiliza date, documente sau informaţii obţinute dintr-o sursă de încredere independentă pentru a verifica identitatea beneficiarilor efectivi ai clientului. Aceasta se aplica de la caz la caz utilizând în special următoarele etape:

a) acumularea de informaţii - la această etapă banca sau alţi prestatori de servicii de plată identifică clientul/persoana care urmăreşte scopul de a efectua tranzacţii. Se aplică măsuri de identificare pentru cunoaşterea naturii şi scopului relaţiei de afaceri şi structurii de proprietate. Banca sau alţi prestatori de servicii de plată obţin documente şi informaţie aferentă prognozei nivelului de creştere a afacerii (ca exemplu, planul de afaceri). Se obţine informaţie suficientă care dă posibilitate băncii sau altor prestatori de servicii de plată să determine dacă faţă de client se va aplica măsuri de precauţie sporită şi se va stabili sursa mijloacelor băneşti.

b) identificarea beneficiarului efectiv - la această etapă banca sau alţi prestatori de servicii de plată identifică beneficiarii efectivi şi persoanele care sunt împuternicite să acţioneze în numele clientului. Deoarece măsurile de cunoaştere a clienţilor care sunt necesare să fie aplicate (măsuri standard, de precauţie sporită sau simplificate) pot fi mai clare anume la această etapă banca sau alţi prestatori de servicii de plată solicită documente şi informaţii suplimentare aferente cunoaşterii clientului în dependenţă de gradul de risc implicat. Banca sau alţi prestatori de servicii de plată aplică măsuri corespunzătoare pentru verificarea informaţiei prezentate.

c) aplicarea abordării bazate pe risc pentru verificarea identităţii beneficiarului efectiv – în dependenţă de gradul de risc implicat banca sau alţi prestatori de servicii de plată va verifica informaţia aferentă identităţii beneficiarului efectiv utilizând tehnicile şi metodele descrise în actele normative în vigoare.

36. La evaluarea riscului banca sau alţi prestatori de servicii de plată prevăd paşii conform cărora urmează să verifice diverse tipuri de clienţi. Spre exemplu, o companie, intenţionează să devină clientul băncii sau al altui prestator de servicii de plată. În primul rând banca sau alt prestator de servicii de plată vor identifica clientul şi beneficiarul efectiv şi va obţine documentele de identitate standard aferente cunoaşterii acestora. Evaluarea riscului efectuată de către bancă sau alt prestator de servicii de plată pot determina clasarea clientului în categoria cu grad de risc corespunzător. Astfel, în dependenţă de gradul de risc atribuit banca sau alt prestator de servicii de plată poate decide efectuarea verificării beneficiarului efectiv fie doar utilizând informaţii publice, consultând baze de date publice sau pagine web, care conţin informaţii publice sau obţinând documente şi informaţie suplimentară de la client sau alte instituţii (organe) pe cale confidenţială.

VII. Dispoziţii Finale

37. Băncile şi alţi prestatori de servicii de plată organizează sistemul de monitorizare intern a informaţiei despre clienţi astfel încât să asigure că identificarea şi verificarea identităţii beneficiarilor efectivi în bancă sau alţi prestatori de servicii de plată se respectă petru toţi clienţii şi este actualizat corespunzător.

38. Implementarea adecvată a măsurilor de cunoaştere a beneficiarilor efectivi ai clienţilor presupune adaptarea politicilor interne la tehnicile şi metodele noi utilizate în domeniu prevenirii şi combaterii spălării banilor şi finanţării terorismului, precum şi utilizarea abordării bazate pe risc pentru verificarea identităţii beneficiarilor efectivi.

Anexă

la Recomandările cu privire la

identificarea beneficiarului efectiv

1. Ce reprezintă „beneficiar efectiv” în contextul contului bancar?

Noţiunea „beneficiar efectiv” utilizată pentru determinarea unui beneficiar al contului bancar în contextul prevenirii şi combateri spălării banilor şi finanţării terorismului, este convenţional înţeleasă ca fiind egală cu deţinerea controlului final asupra fondurilor din acest cont, prin proprietate sau alte metode. În acest context noţiunea de „control” trebuie diferenţiată de simpla autoritate cu putere de semnătură sau titlu legal.

Noţiunea reflectă recunoaşterea faptului că o persoană pe numele căreia a fost deschis un cont, nu este neapărat persoana care deţine controlul final asupra acestor fonduri. Această deosebire este importantă, deoarece ţinta eforturilor în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului trebuie să fie îndreptată către persoana care deţine controlul în ultimă instanță. Concentrarea asupra acestei persoane este un pas tipic necesar la determinarea sursei de venit.

2. Ce semnifică „beneficiar efectiv” în contextul persoanelor fizice?

În cazul când o persoană fizică încearcă să deschidă un cont în numele său, banca sau alt prestator de servicii de plată trebuie să se intereseze dacă o astfel de persoană acționează în nume propriu. Dacă persoana răspunde afirmativ, atunci, în mod ordinar, este rezonabil să presupunem că el / ea este beneficiarul efectiv.

Cu toate acestea, există circumstanțe în care această prezumție nu este rezonabilă, în special, atunci când „există îndoieli” dacă titularul de cont acționează în nume propriu. De exemplu, în procesul de acceptare a clienților, astfel de îndoială ar putea apărea în cazul în care există neconcordanțe în informațiile colectate în procesul de cunoaştere a clientului. Astfel, dacă explicația unui potențial client referitor la sursele sale de venit, aparent nu au sens/nu sunt logice, este oportună continuarea procedurilor de precauţie aplicate.

Mai mult decât atât, după deschiderea contului, operaţiunile ulterioare în cont pot fi incompatibile cu activitatea anticipată inițial, caz în care este rezonabil revizuirea prezumţiei inițiale, conform căreia titularul de cont acționează în nume propriu. De exemplu, în cazul în care se anticipează că după deschiderea contului, clientul va avea transferuri de mijloace băneşti până la o anumită limită prestabilită, iar în realitate există transferuri frecvente substanțiale mai mari față de limita prestabilită, sunt justificate măsurile de precauţie luate ulterior, inclusiv completarea anchetelor suplimentare cu privire la beneficiarul efectiv.

3. Ce reprezintă „beneficiar efectiv” în contextul persoanei juridice care are un singur fondator/asociat?

În cazul în care o persoană fizică deține active prin intermediul unei persoane juridice, atunci compania este clientul, iar individul este beneficiarul efectiv al acestei companii. În aceste condiţii, banca sau alt prestator de servicii de plată va aplica măsuri de precauţie adecvate pentru stabilirea structurii de proprietate și control, verificarea în baze de date și obţinerea informaţiei referitoare la sursa de venit a beneficiarul efectiv.

Cazul unei companii cu fondator/asociat unic necesită a fi abordat diferit de cel a unei entități corporative care are drept acţionari mai multe persoane fizice. Totuşi, pot exista situații în care există mai mulţi beneficiari efectivi ai companiei. De exemplu, un antreprenor de succes poate organiza o companie în care el și soția sa sunt acționari/asociaţi, dar în care el este furnizorul de fonduri. În această situație, măsurile de precauţie cu privire la sursa fondurilor și venit trebuie să se aplice acestuia, nu soției sale. Totuşi, poate fi adecvată aplicarea unor măsuri de precauţie şi cu privire la fondurile și reputația soției.

Este necesar ca banca sau alt prestator de servicii de plată să cunoască structura companiei. În cazul în care, de exemplu, există acționari/asociaţi care dețin o cantitate substanțială de acțiuni/cote părţi, care nu sunt aparent legaţi de furnizorul de fonduri, banca şi alt prestator de servicii de plată trebuie să încerce să înțeleagă cauzele acestei situaţii. În mod similar, în cazul în care există persoane care sunt în poziția de a exercita un control asupra fondurilor deținute de companie (de exemplu, directori sau persoane cu împuterniciri de a îndruma directorii) și astfel de persoane nu sunt aparent legate de furnizorii de fonduri, banca şi alt prestator de servicii de plată trebuie să înţeleagă premisele acestei situaţii. În aceste tipuri de situații, anchetele suplimentare pot dezvălui faptul că furnizorul aparent de fonduri nu trebuie privit ca beneficiarul efectiv al acestor fonduri. În acest caz, obiectivul măsurilor de cunoaştere ar trebui să fie redirecționate către beneficiarul efectiv, sau poate fi pus sub semnul întrebării, însăşi, dreptul de a deschide un astfel de cont.

4. Ce semnifică „beneficiar efectiv” în contextul organismului de plasament colectiv în valori mobiliare?

Într-un caz tipic, ar fi clar cine este „beneficiarul efectiv” unei asemenea societăţi. De exemplu, în cazul unui antreprenor care fondează un organism de plasament colectiv în valori mobiliare pentru beneficiul soției sau copiilor minori, „beneficiarul efectiv” este antreprenorul, sau numit și, „persoana care furnizează fonduri”. În acest sens, măsurile de cunoaştere ar trebui aplicate antreprenorului, inclusiv determinând sursa venitului.

Chiar dacă soția și copiii au un interes în societatea dată în contextul legislaţiei aferente funcţionării organismului de plasament colectiv în valori mobiliare (în astfel de scopuri ar putea fi în mod corespunzător menționaţi ca „beneficiari efectivi”), însă ei nu trebuie trataţi ca „beneficiari efectivi” în contextul legislaţiei cu privire la prevenirea şi combaterea spălării banilor şi finanţării terorismului. Astfel, nu ar avea sens aplicarea măsurilor de cunoaştere a sursei de venit a soţiei şi copiilor săi, deși, ar putea fi oportun aplicarea unei precauţii cu privire la trecutul și reputația lor.

Acest rezultat, de altfel, evidențiază consecințele caracteristicilor tipice aferente acestui tip de companii, separarea titlului legal de interesul beneficiarului. Persoana cu titlu legal, adică administratorul societăţii, deţine de obicei controlul asupra activelor, cu toate acestea, părțile la acord, care au interese, adică beneficiarii, de obicei, nu au control asupra activităţii societăţii. Persoana terță, fondatorul societăţii, este furnizor de fonduri (care poate să nu deţină control şi active în cadrul societăţii), dar care trebuie, din punct de vedere al prevenirii şi combaterii spălării banilor şi finanţării terorismului să fie obiectul măsurilor de cunoaştere.

5. Ce semnifică „beneficiar efectiv” în contextul organizaţiei fără personalitate juridică?

Stabilirea beneficiarilor efectivi în acest context, în general, implică aceleași principii ca și cele menţionate anterior. În cazul în care astfel de organizații sunt clienți, banca sau alt prestator de servicii de plată trebuie să înțeleagă structura asociației și să identifice persoanele care administrează activitatea organizaţiei și urmează să supună aceste persoane măsurilor de cunoaştere.

Referința spre Registrul de stat al actelor juridice: https://www.legis.md/cautare/getResults?doc_id=48389&lang=ro