Banca Națională a Moldovei promovează în continuare reformele în sectorul bancar, în special concentrându-se pe stabilirea unei structuri transparente a acționariatului în scopul atragerii unor noi investitori potriviți și adecvați, pe evaluarea corespunzătoare a managementului băncii, pe identificarea tranzacțiilor încheiate cu persoanele afiliate băncilor și pe recunoașterea în timp util a creditelor neperformante.

Noua Lege privind activitatea băncilor (bazată pe principiile Basel III) a intrat în vigoare la 1 ianuarie 2018. Implementarea noului cadru de reglementare și supraveghere va permite creșterea siguranței și solidității sectorului bancar, respectiv întărirea rezistenței acestuia la șocuri și crize, fortificarea guvernanței interne, va asigura raportarea tuturor riscurilor de către bănci și menținerea unui capital adecvat atât cantitativ cât și din punct de vedere calitativ, precum și va contribui la oferirea unor servicii financiare mai sigure și de o calitate mai bună.

La 31.12.2017, în Republica Moldova funcţionau 11 bănci licenţiate de Banca Naţională a Moldovei (BNM), inclusiv 4 sucursale ale băncilor şi grupurilor financiare străine.

Pe parcursul anului 2017, activele sectorului bancar au continuat să crească, suficiența capitalului s-a consolidat, băncile au o lichiditate și profitabilitate înaltă. Totodată, sectorul bancar se confruntă cu probleme ce țin de ponderea creditelor neperformante în portofoliul de credite și urmează să depună eforturi mai mari pentru eliminarea creditelor neperformante din bilanțurile sale. De asemenea, se menține trendul descrescător a activității de creditare. În același timp, băncile urmează să joace un rol mai activ în finanțarea economiei țării.

Concomitent, pentru prevenirea riscului asociat tehnologiilor informaționale (TI), care constituie o sarcină majoră, Banca Națională a Moldovei a solicitat băncilor în anul 2017 efectuarea unui audit extern complex în domeniul TI. Băncile urmează să – și majoreze investițiile în TI pentru prevenirea și atenuarea acestui risc.

Acțiunile Băncii Naționale a Moldovei privind băncile aflate sub supraveghere intensivă și sub regimul de intervenție timpurie

Urmare constatării unor indici ce țin de structura netransparentă a acționarilor și de angajarea în operațiuni de creditare cu risc sporit, Banca Națională a Moldovei, în conformitate cu prevederile Legii instituțiilor financiare, la 11.06.2015, a instituit procedura de supraveghere specială asupra 3 bănci (BC „MOLDOVA-AGROINDBANK” S.A., B.C. „VICTORIABANK” S.A. și BC „Moldindconbank” S.A.). În legătură cu modificările în legislație, supravegherea specială a fost substituită cu supravegherea intensivă, iar la data de 20.10.2016 regimul de supraveghere intensivă la BC „Moldindconbank” S.A. a fost schimbat în regim de intervenție timpurie. E de menționat că aceste 3 bănci dețin 65.2 la sută din totalul activelor sectorului bancar.

Concomitent, în scopul neadmiterii riscurilor excesive, activitatea băncilor aflate în supraveghere intensivă și sub regimul de intervenție timpurie este monitorizată zilnic de către Banca Națională. Astfel, sunt examinate situația financiară a acestor bănci, tranzacțiile, ordinele de zi ale ședințelor organelor de conducere, etc.

Băncile menționate sunt bine capitalizate și activează în regim normal (prestează toate serviciile, inclusiv cele legate de depozite, credite și decontare).

În luna iunie 2017, Banca Națională a Moldovei a inițiat identificarea de către o societate străină de audit a tranzacțiilor încheiate cu persoanele afiliate B.C. „MOLDOVA – AGROINDBANK” S.A., B.C. ,,VICTORIABANK” S.A. și BC ,,Moldindconbank” S.A. În timpul apropiat Banca Națională va lua o decizie cu privire la prezumarea persoanelor afiliate celor 3 bănci. Respectiv, ulterior de către bănci vor fi elaborate planuri pentru conformarea deciziei BNM aferent stabilirii persoanelor afiliate .

B.C. „VICTORIABANK” S.A.

În cadrul supravegherii intensive a BC „VICTORIABANK” S.A., BNM acordă o atenție sporită transparenței acționarilor și clasificării corecte a activelor conform riscului pe care îl poartă. În acest scop, BNM efectuează procedura de evaluare a acționarilor ce dețin cote substanțiale în capitalul B.C. „VICTORIABANK” S.A. și, ca urmare, în luna martie 2017, au fost aplicate sancțiuni sub formă de amendă unor deținători de cote în capitalul social al B.C. „VICTORIABANK” S.A. în mărime de aproximativ 1 mil. lei, care a fost achitată în bugetul de stat. Acționarul cu o cota de 39.2% în capitalul social al BC „VICTORIABANK” S.A. a decis vânzarea pachetului său de acțiuni.

La 16.01.2018 a avut loc licitația pe piața reglementată a Bursei de Valori a Moldovei, la care s-a vândut pachetul menționat de acțiuni. Astfel, investitor a devenit Banca Transilvania, a doua după mărime bancă din România, prin intermediul companiei olandeze VB Investment Holding B.V. Urmare tranzacției, compania VB Investment Holding B.V., care din 24.05.2016 este acționar cu cota de 27.56% din capitalul social al băncii, în parteneriat cu Banca Transilvania din Romania și Banca Europeană pentru Reconstrucție și Dezvoltare, va deține cota de 66.77% din capitalul social al băncii. Noul acționar va contribui la îmbunătățirea guvernanței corporative în bancă și a controlului intern și respectiv la remedierea activității băncii.

La 4 octombrie 2017, urmare rezultatelor controlului complex efectuat la bancă, Comitetul executiv al BNM a aprobat hotărârea prin care a decis aplicarea sancțiunii de amendă față de membrii Comitetului de Direcție al B.C. „VICTORIABANK” S.A., aflați în funcție în perioada supusă controlului. Suma totală a amenzilor a constituit 496.1 mii lei. În special, banca nu a respectat cerințele prudențiale referitoare la activitatea de creditare, reglementările valutare, concentrarea riscurilor, clasificarea activelor etc.

Banca a elaborat un plan de măsuri de remediere referitor la lichidarea încălcărilor și neajunsurilor constatate în cadrul controlului cu stabilirea termenelor concrete de realizare, care a fost examinat de BNM și, ca urmare, băncii i-a fost solicitată completarea cu măsuri suplimentare referitor la: guvernanța internă, transparența acționarilor, reglementarea valutară, prevenirea și combaterea spălării banilor, sistemele de plăți. Banca urmează să prezinte Planul de măsuri modificat și să raporteze lunar Băncii Naționale despre îndeplinirea acestuia.

BC „MOLDOVA – AGROINDBANK” S.A.

Referitor la constatarea de către Banca Națională a Moldovei a două grupuri de acționari ai BC „MOLDOVA-AGROINDBANK” S.A. care au acționat concertat și au achiziționat o cotă substanțială în capitalul social al băncii în mărime de 43.1 la sută, fără a dispune de permisiunea prealabilă scrisă a Băncii Naționale, aceștia urmau să înstrăineze în termen de 3 luni acțiunile achiziționate. Deoarece acțiunile menționate nu au fost înstrăinate în termenele stabilite, acestea au fost anulate și emise altele noi. Astfel, la Bursa de Valori a Moldovei au fost expuse la vânzare până în iunie 2017 două pachete unice de acțiuni. Comisia Națională a Pieței Financiare a prelungit de mai multe ori termenul de expunere la vânzare a acțiunilor nou emise de bancă, ultimul termen fiind până în septembrie 2018.

Ulterior controlului complex efectuat în perioada ianuarie - februarie 2017 , a fost adoptată Hotărârea Comitetului executiv al BNM, membrii Consiliului BC „MOLDOVA-AGROINDBANK” S.A. au fost sancționați cu avertisment, iar membrii Comitetului de conducere al băncii cu avertisment și amendă în sumă totală de 760.7 mii lei. De asemenea, băncii i-au fost prescrise un șir de măsuri, ce țin de optimizarea activității de creditare și cunoaștere a clienților, de perfecționarea actelor normative în domeniul creditării și a controlului intern, îmbunătățirea sistemului de management al securității, sistemului de control intern și sistemului de plăți.

Banca raportează trimestrial Băncii Naționale referitor la îndeplinirea măsurilor în scopul înlăturării neajunsurilor depistate în cadrul controlului complex, inclusiv referitor la consolidarea sistemului de control intern aferent activității de creditare, tranzacțiilor cu persoanele afiliate, guvernării corporative în cadrul băncii. Banca Națională monitorizează activ implementarea de către bancă a măsurilor prescrise.

BC „Moldindconbank” S.A.

În prezent, BC „Moldindconbank” S.A. se află în cadrul regimului de intervenție timpurie, aplicat la data de 20.10.2016, ca urmare a constatării activității concertate a unui grup de persoane care a achiziționat și deține o cotă substanțială în capitalul social al băncii în mărime de 63.89 la sută, fără permisiunea prealabilă scrisă a BNM, încălcând astfel prevederile Legii instituțiilor financiare.

Prin decizia din 20.10.2016, BNM a desemnat administratori temporari ai BC „Moldindconbank” S.A. Începând cu data de 20.01.2018, Comitetul executiv al Băncii Naționale a Moldovei a decis prelungirea pentru o perioadă de șase luni a mandatelor administratorilor temporari ai băncii.

Aferent acţiunilor care aparţin grupului de persoane, a căror activitate concertată a cărora a fost constatată prin HCE al Băncii Naţionale a Moldovei din 20.10.2016 (63.89%), acestea au fost puse sub sechestru în cadrul unei cauze penale. Ulterior, pe parcursul lunii octombrie 2017, custozii și societatea de registru au informat banca despre ridicarea sechestrului. În ianuarie 2018, în conformitate cu prevederile legale, Comitetul de conducere al BC „Moldindconbank” S.A. a aprobat hotărârea cu privire la anularea unor acțiuni emise de către bancă și emiterea unor noi acțiuni, în mărime de 63.89 la sută din capitalul social al băncii, care urmează a fi expuse spre vânzare. În termen de cel mult 3 luni, de către o companie internațională independentă recunoscută va fi determinat prețul inițial de expunere spre vânzare al acțiunilor noi emise, iar ulterior acestea vor fi plasate spre vânzare la Bursa de Valori.

În perioada regimului de intervenție timpurie au fost efectuate mai multe controale pe teren de către BNM și companiile de audit extern pentru evaluarea situației finaciare a băncii. Ca urmare, banca a elaborat un plan de măsuri de remediere care să consolideze managementul riscului de credit și al lichidității, să asigure menținerea indicatorului suficienței capitalului ponderat la risc mai mare de 20 la sută, să revadă actele normative interne ale băncii în vederea perfecționării acestora etc.

Urmare a controlului complex efectuat la bancă, Comitetul executiv al BNM a aprobat hotărârea prin care a decis sancționarea cu avertisment BC "Moldindconbank" S.A. pentru încălcările admise ca urmare a deciziilor adoptate și practicilor admise până la desemnarea administratorilor temporari, încălcări remediate în mare parte până la 30.11.2017. Astfel, banca nu a respectat reglementările prudențiale referitor la activitatea de creditare, concentrarea riscurilor, clasificarea activelor, în domeniul cunoașterii clienților, serviciilor de plată și sistemelor de plăți și decontări. Banca urmează să elaboreze un plan de măsuri de remediere referitor la lichidarea încălcărilor și neajunsurilor constatate ca rezultat al controlului complex cu stabilirea termenelor concrete de realizare cu prezentarea la Banca Națională.

De asemenea, BNM a solicitat administratorilor temporari prezentarea periodică a raportului privind poziția financiară a băncii şi acțiunile întreprinse pe parcursul exercitării mandatelor.

Situația financiară a sectorului bancar și conformarea cu reglementările prudențiale

La 31.12.2017, situația din sectorul bancar, reflectată în baza rapoartelor prezentate de către băncile licențiate, a înregistrat următoarele tendințe:

Activele și obligațiunile

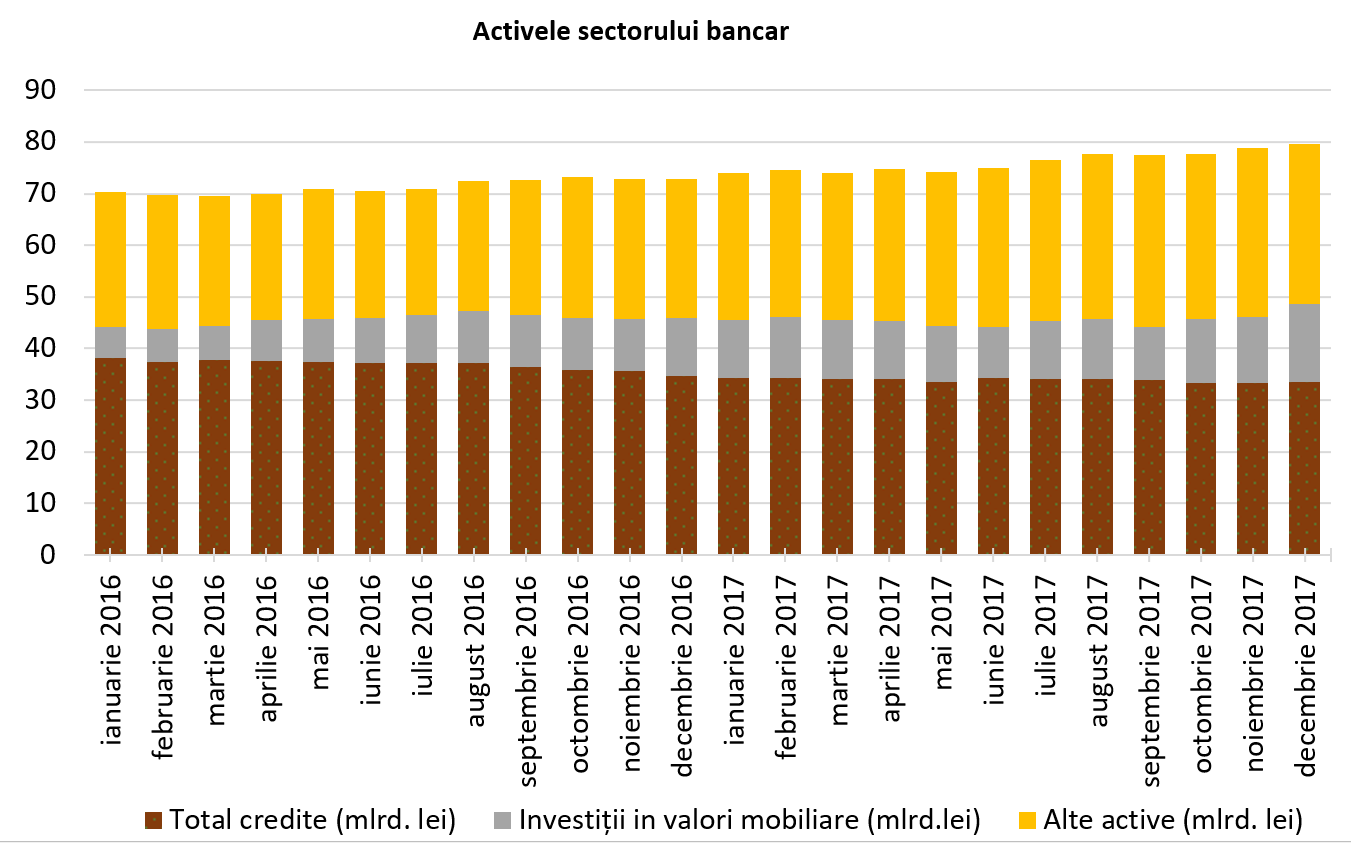

Activele totale au constituit 79.5 miliarde lei, majorându-se pe parcursul anului 2017 cu 9.2 la sută (6.7 miliarde lei).

La 31.12.2017, portofoliul de credite brut a constituit 42.1 la sută din totalul activelor sau 33.5 miliarde lei, micșorându-se pe parcursul anului 2017 cu 3.7 la sută (1.2 miliarde lei). Banca Națională stimulează băncile să fie mai active la îndreptarea depozitelor atrase spre acordarea creditelor de calitate în economia țării. Volumul creditelor noi acordate în anul 2017 a crescut cu 9.0 p.p. față de anul 2016. Diminuarea ratei dobânzii la credite, de asemenea a avut o influență pozitivă asupra creșterii volumului creditelor noi.

Investițiile în valori mobiliare (certificatele Băncii Naționale și valorile mobiliare de stat) au înregistrat o pondere de 19.0 la sută din totalul activelor, fiind cu 3.7 p.p. mai mare comparativ cu sfârșitul anului 2016.

Restul activelor, care constituie 38.9 la sută, sunt menținute de către bănci în conturile deschise la Banca Națională, în alte bănci, în numerar etc.

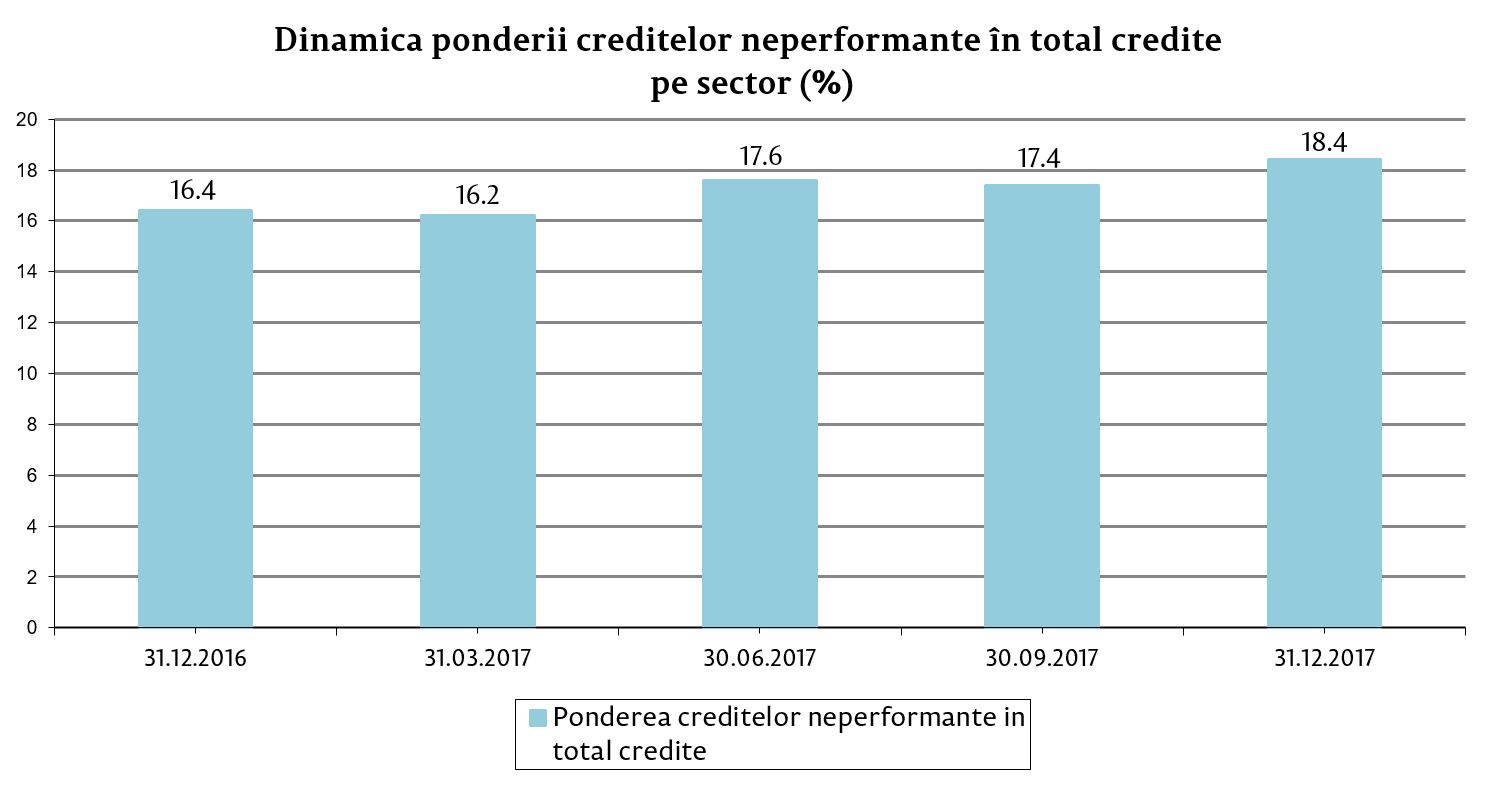

Pe parcursul anului 2017, ponderea creditelor neperformante (substandard, dubioase și compromise) în totalul creditelor a crescut cu 2.0 p.p. față de finele anului 2016, constituind 18.4 la sută la 31.12.2017. Reclasificarea creditelor în categorii de risc neperformante a avut loc ca rezultat al aplicării unei abordări mai prudente la clasificarea portofoliului de credite. Indicatorul menționat variază de la o bancă la alta, valoarea cea mai mare constituind 34.1 la sută.

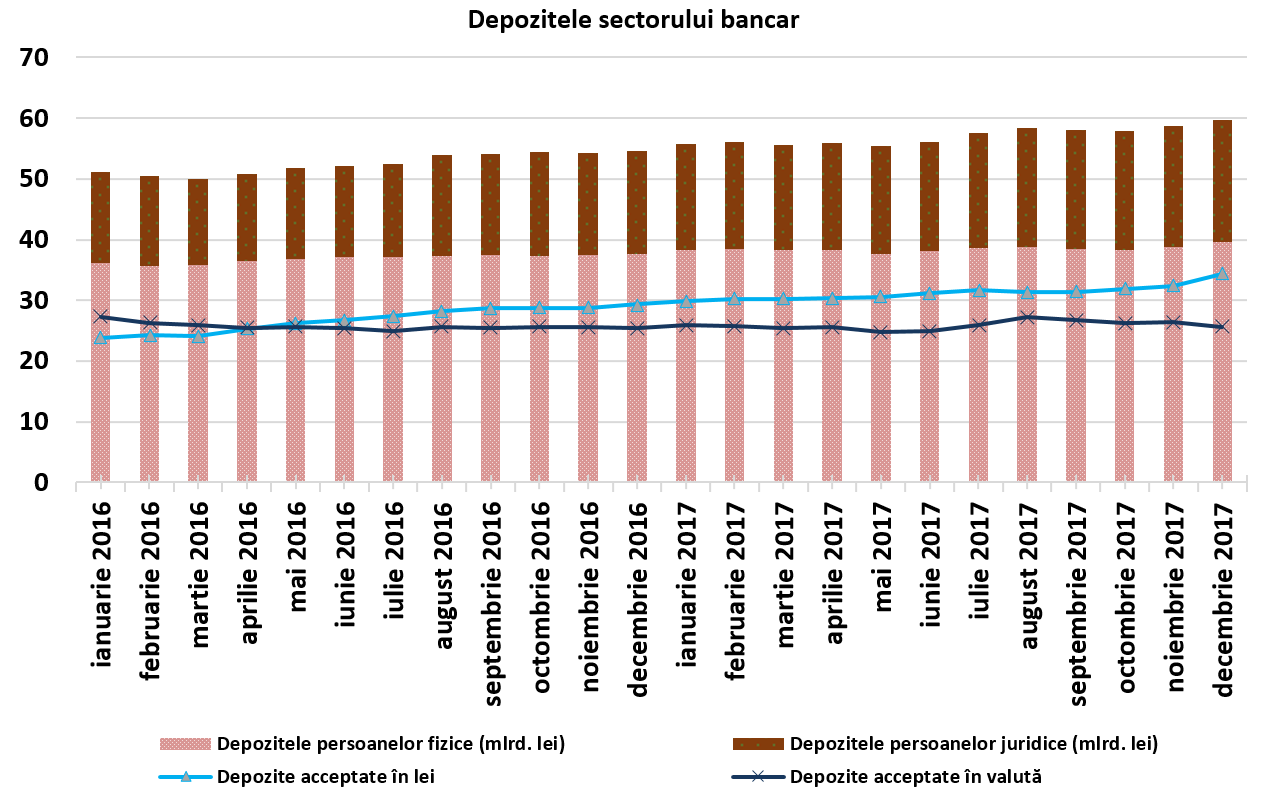

Pe parcursul anului 2017, în sectorul bancar a continuat tendința de creștere a soldului depozitelor. Conform rapoartelor prudenţiale, acesta s-a majorat cu 9.2 la sută în perioada de referință, constituind 59.9 miliarde lei (depozitele persoanelor fizice au constituit 66.2 la sută din totalul depozitelor, depozitele persoanelor juridice – 33.6 la sută și depozitele băncilor – 0.2 la sută). Cel mai mare impact asupra majorării depozitelor au avut-o creșterea depozitelor persoanelor juridice cu 3.1 miliarde lei (18.3 la sută). De asemenea, s-a majorat și soldul depozitelor persoanelor fizice cu 2.0 miliarde lei (5.2 la sută).

Totodată, soldul depozitelor în lei a continuat să crească și pe parcursul anului 2017 s-a majorat cu 4.9 miliarde lei (16.7 la sută) până la 34.3 miliarde lei, creșterea fiind înregistrată și la soldul depozitelor în valută – cu 0.1 miliarde lei (0.4 la sută) până la 25.6 miliarde lei.

Conformarea cu cerințele prudențiale

Băncile continua să mențină indicatorii lichidității la un nivel înalt. Astfel, valoarea indicatorului lichidităţii pe termen lung (principiul I al lichidităţii) a constituit 0.6 (limita ≤1), fiind la același nivel cu finele anului 2016. Lichiditatea curentă pe sector (principiul II al lichidităţii) s-a majorat cu 6.1 p.p., constituind 55.4 la sută (limita ≥20%), astfel mai mult de jumătate din activele sectorului bancar sunt concentrate în active lichide. E de menționat că cele mai mari ponderi în active lichide dețin depozitele la BNM – 36.1 la sută, valorile mobiliare lichide – 34.3 la sută și mijloacele interbancare nete – 20.2 la sută. Pe parcursul anului 2017 soldul acestor articole a crescut respectiv cu 11.5 la sută, 35.7 la sută și 30.7 la sută.

Nivelul înalt al indicatorului suficienței capitalului ponderat la risc (media pe sector- 31.0 la sută, limita reglementată pentru fiecare bancă ≥16 la sută) a permis băncilor absorbirea pierderilor legate de înrăutățirea calității creditelor. Astfel, toate băncile respectă limita reglementată, aceasta variind între 24.7 la sută și 98.1 la sută.

La situația din 31.12.2017, capitalul de gradul I a constituit 10.1 miliarde lei și pe parcursul perioadei menționate a înregistrat o creștere de 8.7 la sută (812.5 mil. lei). Creșterea capitalului de gradul I a fost determinată, în principal, de obținerea profitului în valoare de 1.5 miliarde lei. Majoritatea băncilor și – au îndreptat profitul la fortificarea capitalului, cu excepția a 3 bănci care au achitat dividende în sumă totală de 354.5 mil. lei. Concomitent, asupra capitalului au influențat negativ următorii factori: majorarea mărimii calculate dar nerezervate pentru pierderi la active și angajamente condiționale cu 132.9 mil. lei, formarea de către o bancă a deprecierilor suplimentare la active în sumă de 191.9 mil. lei, urmare controalelor auditului extern și ale BNM.

Referitor la Regulamentul privind expunerile „mari”, e de menționat că o bancă continuă să încalce limita prudențială stabilită de BNM de 15 la sută din capitalul normativ total. Totodată, banca dispune de un plan de diminuare a expunerii, respectând termenele stabilite în plan.

Conformarea celor mai mari 3 bănci Regulamentului privind persoanele afiliate băncii a fost verificată de către o companie internațională de audit și, drept urmare, BNM va lua, în curând, o decizie referitor la tranzacțiile cu persoanele afiliate acestor bănci. La băncile care nu fac parte din grupurile financiare străine, persoanele afiliate au fost verificate în cadrul controalelor pe teren, iar la celelalte bănci vor fi verificate pe parcursul semestrului I 2018.

Veniturile și rentabilitatea

La 31.12.2017, profitul a însumat 1.5 miliarde lei și comparativ cu perioada similară a anului precedent s-a majorat cu 8.6 la sută.

Majorarea profitului este determinată de majorarea veniturilor neaferente dobânzilor cu 6.8 la sută și diminuarea cheltuielilor neaferente dobânzilor cu 7.6 la sută. O pondere semnificativă în veniturile neaferente dobânzilor constituie venituri din taxe și comisioane - 61.7 la sută, care s-au majorat comparativ cu 31.12.2016 cu 10.8 la sută ca urmare a majorării numărului și volumului tranzacțiilor efectuate prin sistemele de plăți SAPI, SWIFT, precum și numărului și volumului operațiunilor cu carduri emise în Moldova. Venitul net din taxe și comisioane la situația din 31.12.2017 a constituit 1.1 miliarde lei și a înregistrat o creștere de 8.5 la sută pe parcursul perioadei 31.12.2016-31.12.2017.

Totodată, s-au diminuat cheltuielile aferente dobânzilor (de la depozite) cu 37.1 la sută sau 1.1 miliarde lei. Veniturile din dobânzi au însumat 4.7 miliarde lei, fiind în scădere cu 1.5 miliarde lei față de perioada similară a anului precedent. Acestea, la rândul lor, au fost generate, în special, de împrumuturi și creanțe (3.8 miliarde lei).

La 31.12.2017, rentabilitatea activelor şi rentabilitatea capitalului au constituit 1.8 la sută şi respectiv 11.1 la sută, fiind la același nivel cu anul precedent.

Dezvoltarea cadrului legislativ național și armonizarea acestuia cu legislația UE

La 1 ianuarie 2018 a intrat în vigoare Legea privind activitatea băncilor nr.202 din 6 octombrie 2017. Legea privind activitatea băncilor are drept scop consolidarea cadrului de reglementare și supraveghere bancară, prin alinierea la standardele europene (trecerea de la Basel I la Basel III).

Odată cu intrarea în vigoare a noii legi ce reglementează activitatea băncilor în Republica Moldova, vor fi supuse, etapizat, consultării publice proiectele cadrului normativ secundar subordonat acesteia (aproximativ 30 regulamente), precum și cadrul de raportare COREP, care vor intra în vigoare la diferite perioade până în anul 2020. Elaborarea reglementărilor menționate a fost inițiată în cadrul proiectului Twinning al Uniunii Europene aferent consolidării capacității BNM în domeniul reglementării și supravegherii bancare în colaborare cu Banca Centrală a Olandei și Banca Centrală a României.

E de menționat că noul cadru legal în domeniul bancar a păstrat unele prevederi prudențiale aplicabile anterior și se axează, în particular, pe fortificarea practicilor guvernanței interne și a managementului riscului în bănci. De asemenea, au fost introduse noi abordări pentru calcularea capitalului reglementat (fonduri proprii), suficienței capitalului ponderat la risc (care include pe lângă riscul de credit și alte riscuri - riscul operațional, de piață și alte riscuri aferente activității bancare) și a indicatorilor lichidității. Pe lângă aceasta, vor fi introduse concepte noi ca levierul financiar și riscul asociat acestuia, amortizoare de capital, procesul intern de evaluare a adecvării capitalului (ICAAP) și procesul intern de evaluare a adecvării lichidității (ILAAP), cerințe de dezvăluire.

Banca Națională a Moldovei, odată cu implementarea legii ce reglementează activitatea băncilor, a inițiat revizuirea fundamentală a sistemului de supraveghere bancară, prin utilizarea raționamentelor supraveghetorului bazate pe risc, previzionare și abordare a procesului de supraveghere și evaluare (SREP). Actualmente, BNM are mai multe instrumente pentru aplicarea măsurilor sancționatoare și de supraveghere. Supravegherea prudențială se va efectua inclusiv pe o bază consolidată și în strânsă cooperare cu supraveghetorii străini (inclusiv participarea la colegiile de supraveghere) și cu alte autorități competente.

În scopul îmbunătățirii guvernanței corporative în bănci, la 1 iulie 2017 a intrat în vigoare Regulamentul privind cadrul de administrare a activității băncii, cu prevederi aferente gestiunii riscului, cerințelor prind politicile de gestionare a riscului și limitelor cu privire la apetitul și profilul de risc, care asigură o trecere treptată la pachetul de transpunere a cadrului Basel III. În viitorul apropiat regulamentul menționat va fi actualizat, aceasta va consolida cadrul normativ în aspectele legate de responsabilitățile organului de conducere și organizarea acestuia, procesul de evaluare a adecvării capitalului la riscuri (ICAAP) și respectiv procesul de supraveghere și evaluare (SREP) etc.

Alinierea legislației bancare a Republicii Moldova la standardele internaționale prin perfecționarea mecanismelor cantitative și calitative de administrare a băncilor va contribui la promovarea unui sector bancar sigur și stabil, la creșterea transparenței, încrederii și atractivității sectorului bancar autohton pentru potențiali investitori și creditori ai băncilor, printre care sunt și deponenții etc. Cadrul nou condiționează dezvoltarea noilor produse și servicii financiare, datorită asigurării unui mediu de stabilitate financiară ce permite menținerea solidității financiare a băncilor și a întregului sistem.