Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

×

Ai vederea bună și dorești să închizi acest instrument?

Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

Cele mai populare rapoarte statistice:

Banca Naţională şi membrii organelor de conducere ale acesteia sunt independenţi în exercitarea atribuţiilor stabilite de lege şi nu pot solicita şi nici accepta instrucţiuni de la autorităţile publice sau de la orice altă autoritate.

Banca Naţională informează publicul despre evoluția inflației anuale, strategia de politică monetară,rezultatele analizei macroeconomice, evoluţiei pieţei financiare şi informaţia statistică, inclusiv privind masa monetară, acordarea creditelor, balanţa de plăţi şi situaţia pieţei valutare.

Pentru asigurarea şi menţinerea stabilităţii preţurilor pe termen mediu, Banca Naţională a Moldovei menţine inflaţia (măsurată prin indicele preţurilor de consum) la nivelul de 5.0 la sută anual cu o posibilă abatere de ± 1.5 puncte procentuale, fiind considerat nivelul optim pentru creşterea şi dezvoltarea economică a Republicii Moldova pe termen mediu.

Stabilitatea financiară se realizează prin consolidarea rezilienței sistemului financiar, limitarea efectului de contagiune și diminuarea acumulării de riscuri sistemice, contribuind, astfel, la sustenabilitatea sectorului financiar și creșterea economică.

Banca Naţională a Moldovei, are dreptul exclusiv de a emite pe teritoriul Republicii Moldova bancnote şi monede metalice ca mijloc de plată. BNM pune în circulaţie bancnote şi monede metalice, prin intermediul sistemului bancar.

Banca Naţională este unica instituţie care efectuează licenţierea, supravegherea şi reglementarea activităţii instituţiilor financiare.

Banca Națională supraveghează sistemul de plăţi în Republica Moldova şi promovează funcţionarea stabilă şi eficientă a sistemului automatizat de plăţi interbancare.

Banca Naţională este o persoană juridică publică autonomă şi este responsabilă faţă de Parlament.

BNM publică statistici privind masa monetară, sectorul bancar, balanța de plăți, situația pieței valutare, etc. pentru a asigura transparența în procesul de elaborare și adoptare a deciziilor BNM, a asigura continuitatea în comunicare și predictibilitatea BNM pe piață, pentru sporirea credibilității BNM în calitate de bancă centrală dar și pe piața financiar-bancară din Republica Moldova.

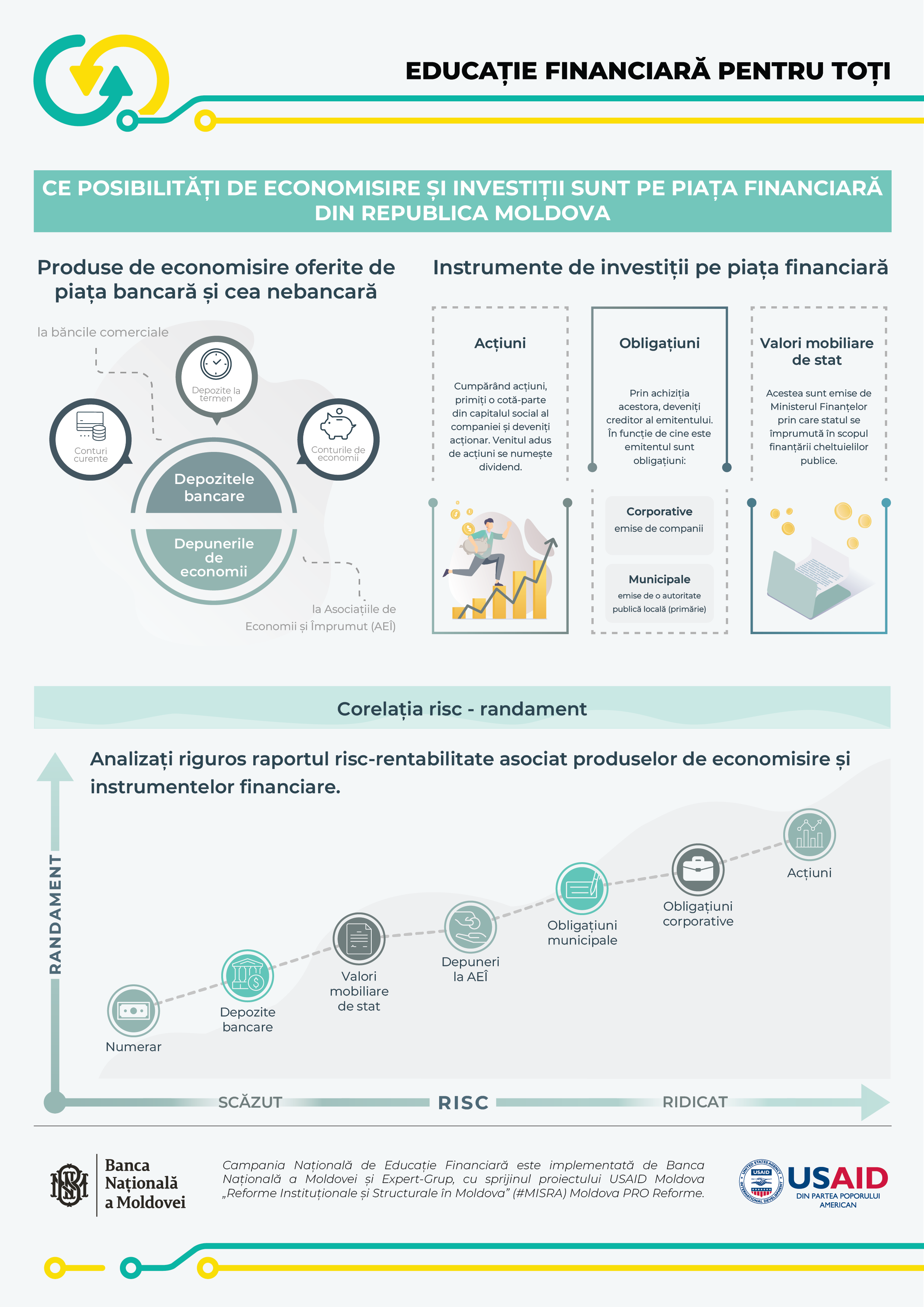

Motivele pentru care economisim bani sunt diverse: creăm rezerve pentru situații neprevăzute, pentru achiziția unor bunuri scumpe, realizarea unor evenimente importante din viață, pregătim un sprijin financiar pentru perioada de pensionare etc. Indiferent care este scopul acestor economii, este important să le gestionăm corect – să alegem un mod sigur și avantajos pentru a le păstra sau investi. Păstrarea banilor ,,la saltea” nu este o soluție bună, pentru că nu aduce niciun câștig, mai mult decât atât - poate aduce pierderi din cauza inflației. De asemenea, există riscul că se vor deteriora sau că vor fi furați. Astfel, dacă ați reușit să puneți bani deoparte, e bine să cunoașteți că sunt mai multe produse de economisire sau investiții pentru care puteți opta.

Depozitele bancare sunt o metodă de economisire foarte populară și reprezintă depunerea la bancă a unei sume de bani în moneda națională sau valută (euro și dolari SUA). În linii generale, acestea se împart în câteva categorii mari:

Băncile oferă produse de depozit cu denumiri comerciale atractive și cu condiții diverse. Astfel, în alegerea produsului de depozit potrivit pentru dumneavoastră, vă puteți ghida de următoarele elemente:

Depozitele sunt considerate forme sigure de plasare a economiilor! Pentru sumele economisite pe care le încredințați băncilor se aplică un mecanism de garantare. Astfel, indiferent de ce se poate întâmpla, veți recupera banii în limita plafonului de 100 mii lei, iar începând cu anul 2025, acest plafon va fi de 200 mii lei. Nivelul de acoperire este calculat per deponent și per bancă, indiferent de numărul de depozite pe care le dețineți, de mărimea sau valuta acestora și indiferent la care bancă ați plasat banii. Banca va avea obligația de a plăti și dobânda cuvenită pentru depozit, calculată conform contractului.

De exemplu, dacă dețineți două depozite deschise la Banca X care cumulativ însumează 150 mii lei și mai dețineți un depozit la Banca Y în sumă de 90 mii lei, aplicând plafonul valabil până în 2024, veți fi compensat cu 190 mii lei (100 mii lei pentru depozitele plasate la Banca X și, respectiv, 90 mii la Banca Y). Detalii despre schema de garantare a depozitelor găsiți în Legea 160/2023 cu privire la garantarea depozitelor în bănci.

Piața financiară nebancară oferă un alt produs de economisire, și anume depunerile de economii la Asociațiile de Economii și Împrumut (AEÎ). Acest produs presupune depunerea unei sume de bani în asociație în baza unui contract, la termenul și dobânda stabilite, care, ca și în cazul depozitelor bancare, urmează să fie restituită la scadență sau la cerere. Totodată, înainte de a putea face depuneri, trebuie să deveniți membru al asociației și să achitați cota de membru.

Nu toate AEÎ sunt în drept să accepte depuneri de economii. Pentru a verifica lista celor eligibile (AEÎ ce dețin licență de categoria B și a Asociației Naționale Centrale a AEÎ) consultați pagina BNM.

La fel, fiecare AEÎ este autorizată să își desfășoare activitatea doar în limitele unei/unor unități administrativ-teritoriale, specificate clar în licență. Prin urmare, puteți deveni membru al AEÎ și să plasați depunerile de economii doar la asociațiile din aceeași rază administrativ-teritorială, în care aveți reședința.

Un aspect de luat în considerație este faptul că, spre deosebire de depozitele bancare, depunerile de economii nu sunt garantate. Detalii despre activitatea AEÎ și depunerile de economii găsiți în Legea 139/2007 privind asociațiile de economii și împrumut.

Piața de capital este piața care asigură schimbul de capital dintre investitori (care dețin banii) și emitenți (care au nevoie de bani). Produsele oferite pe piața de capital se numesc instrumente financiare. Deși gama de instrumente financiare din Republica Moldova nu este încă la nivelul celor ca în alte state mai dezvoltate, totuși aceasta oferă anumite opțiuni de investiții.

Investiții în acțiuni - numite titluri de capital – investitorii pot cumpăra acțiuni nou-emise de o companie, ca să obțină capitalul necesar pentru investiții și dezvoltare sau pot cumpăra acțiuni deja existente și disponibile la tranzacționare. Cumpărând acțiuni, deveniți acționar și primiți o cotă-parte din capitalul companiei. O acțiune reprezintă o parte din capitalul unei societăți, de aici vine și denumirea de titluri de capital. În calitate de acționar și coproprietar al companiei obțineți dreptul să primiți o parte din profitul net al companiei. Câștigul pe care îl primiți se numește dividend. Este important de subliniat că acțiunile sunt instrumente cu venit variabil, deoarece dividendele pe care le primiți depind de profitabilitatea companiei. Astfel, dacă investiți în acțiuni, nu este garantat un câștig exact și stabil.

Tranzacționarea acțiunilor poate avea loc la bursă sau pe piața extrabursieră, în funcție de tipul societății pe acțiuni și cerințele legale stabilite în Legea 171/2012 privind piața de capital și Legea 1134/1997 privind societățile pe acțiuni. Pentru a investi în acțiunile societăților pe acțiuni admise la bursă, pe platforma Bursei de Valori a Moldovei, este necesar să apelați la serviciile unei societăți de investiții licențiate de Comisia Națională a Pieței Financiare (CNPF). Lista societăților de investiții poate fi găsită pe pagina CNPF.

Investiții în obligațiuni - numite titluri de creanță – sunt investiții de tip credit, prin care investitorul acordă împrumut unui emitent de obligațiuni (entitate care ia banii cu împrumut). Obligațiunile se emit pe un anumit termen și la o anumită rată a cuponului (rată a dobânzii). Astfel, investitorul devine deținător al obligațiunilor. Dacă ar fi să facem o analogie, în calitate de investitor în obligațiuni, vă asumați practic rolul unei bănci care creditează un client. În funcție de cine este emitentul obligațiunilor, sunt mai multe tipuri de obligațiuni:

Obligațiuni corporative – emitentul este o companie privată, care poate fi înregistrată ca societate pe acțiuni sau ca societate cu răspundere limitată. Investind în obligațiuni corporative, contribuiți la finanțarea activităților curente sau la modernizarea companiei. Emisiunea de obligațiuni corporative se poate realiza prin ofertă închisă atunci când emisiunea este efectuată în cadrul unui grup limitat și definit de investitori sau ofertă publică – destinată publicului larg. Mai multe detalii despre acest instrument financiar găsiți în Ghidul practic privind emisiunea și tranzacționarea obligațiunilor corporative.

Obligațiuni municipale – emitentul este o autoritate publică locală (APL), care împrumută bani pentru a finanța anumite proiecte de dezvoltare locală. Acest produs de investiție a devenit relativ recent disponibil pe piața de capital. Obligațiunile municipale sunt garantate cu veniturile viitoare ale APL. Emisiunea de obligațiuni municipale se realizează doar prin intermediul unei societăți de investiții care vă va presta toate serviciile de intermediere în legătură cu procesul investițional. Accesați Ghidul investitorului în obligațiuni municipale pentru mai multe informații.

Investitorii în obligațiuni pot decide să păstreze obligațiunile până la scadență sau să le vândă la bursă (pe piața secundară) înainte de termen.

Pentru a investi în obligațiuni corporative și municipale, trebuie să monitorizați anunțurile de pe pagina web a Comisiei Națională a Pieței Financiare, a Bursei de Valori a Moldovei sau mass-media economică pentru a fi la curent cu emisiunile care au loc.

Valorile mobiliare de stat (VMS) – sunt instrumente financiare emise de Ministerul Finanțelor prin care statul se împrumută în scopul finanțării cheltuielilor publice. Astfel, investind în valori mobiliare de stat, oferiți bani cu împrumut statutului pentru o anumită perioadă de timp, iar statul vă va achita o dobândă și vă va restitui suma investită la scadență. Există mai multe tipuri de valori mobiliare de stat, care diferă prin scadență și modul de achitare a dobânzii:

La începutul anului 2024 a intrat în vigoare cadrul legal pentru finanțarea participativă (Legea 181/2023), care vine să ofere o nouă oportunitate de atragere a finanțării și, respectiv, de a investi. Finanțarea participativă reprezintă un mecanism de finanțare a ideilor de afacere cu ajutorul publicului larg, prin intermediul unei platforme (de regulă, online) - sistem informațional. În cadrul acestui mecanism pe de o parte există dezvoltatorul proiectului care urmărește să obțină finanțare, iar pe de altă parte, sunt potențialii investitori dispuși să-și plaseze banii pentru finanțarea acestui proiect. Procesul este intermediat de către un furnizor autorizat să presteze serviciile de finanțare participativă, care asigură inclusiv să fie pusă la dispoziția potențialilor investitori fișa cu informații esențiale despre investiție. Finanțarea participativă se poate realiza în două moduri:

Veniturile din dobânzile pe care le obțineți din depozitele bancare, depunerile de economii la AEÎ, obligațiunile corporative sau municipale, valorile mobiliare de stat, finanțarea participativă, dar și dividendele primite sunt supuse impozitării. Astfel, Codul Fiscal prevede achitarea unui impozit în mărime de 6% din venitul obținut, care se reține la sursă.