Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

×

Ai vederea bună și dorești să închizi acest instrument?

Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

Cele mai populare rapoarte statistice:

Banca Naţională şi membrii organelor de conducere ale acesteia sunt independenţi în exercitarea atribuţiilor stabilite de lege şi nu pot solicita şi nici accepta instrucţiuni de la autorităţile publice sau de la orice altă autoritate.

Banca Naţională informează publicul despre evoluția inflației anuale, strategia de politică monetară,rezultatele analizei macroeconomice, evoluţiei pieţei financiare şi informaţia statistică, inclusiv privind masa monetară, acordarea creditelor, balanţa de plăţi şi situaţia pieţei valutare.

Pentru asigurarea şi menţinerea stabilităţii preţurilor pe termen mediu, Banca Naţională a Moldovei menţine inflaţia (măsurată prin indicele preţurilor de consum) la nivelul de 5.0 la sută anual cu o posibilă abatere de ± 1.5 puncte procentuale, fiind considerat nivelul optim pentru creşterea şi dezvoltarea economică a Republicii Moldova pe termen mediu.

Stabilitatea financiară se realizează prin consolidarea rezilienței sistemului financiar, limitarea efectului de contagiune și diminuarea acumulării de riscuri sistemice, contribuind, astfel, la sustenabilitatea sectorului financiar și creșterea economică.

Banca Naţională a Moldovei, are dreptul exclusiv de a emite pe teritoriul Republicii Moldova bancnote şi monede metalice ca mijloc de plată. BNM pune în circulaţie bancnote şi monede metalice, prin intermediul sistemului bancar.

Banca Naţională este unica instituţie care efectuează licenţierea, supravegherea şi reglementarea activităţii instituţiilor financiare.

Banca Națională supraveghează sistemul de plăţi în Republica Moldova şi promovează funcţionarea stabilă şi eficientă a sistemului automatizat de plăţi interbancare.

Banca Naţională este o persoană juridică publică autonomă şi este responsabilă faţă de Parlament.

BNM publică statistici privind masa monetară, sectorul bancar, balanța de plăți, situația pieței valutare, etc. pentru a asigura transparența în procesul de elaborare și adoptare a deciziilor BNM, a asigura continuitatea în comunicare și predictibilitatea BNM pe piață, pentru sporirea credibilității BNM în calitate de bancă centrală dar și pe piața financiar-bancară din Republica Moldova.

Publicat în Monitorul Oficial al Republicii Moldova nr.78-80 din 08.07.2000, art.257

APROBAT

prin Hotărîrea

Consiliului de administraţie al

Băncii Naţionale a Moldovei

nr.156 din 2 iunie 2000

REGULAMENT

privind modul de efectuare de către bănci a operațiunilor cu cambii

Modificat şi completat prin:

HCA al BNM nr.331 din 25.12.2003, Monitorul Oficial al Republicii Moldova, nr.1-5 din 01.01.2004.

Titlul I. Operaţiunile cu cambii

1. Încasso cambiei

2. Domicilierea cambiilor

3. Cauţiunea cambială bancară

4. Scontarea cambiilor

5. Credite cambial-gajate

6. Analiza posibilităţii de scontare şi gajare a cambiilor

7. Întocmirea registrelor cambiilor şi ale documentelor prezentate în bancă la scontarea cambiilor, calcularea ratei scontului şi sumei creditului

8. Plata cambiei

Titlul II. Evidenţa operaţiunilor cu cambii în bănci

Titlul III. Operaţiunile Băncii Naţionale cu cambii

Titlul IV. Protestul cambiilor

TITLUL I.

OPERAŢIUNILE CU CAMBII

1.1.1. Incasso-ul cambiei este procedura de prezentare a cambiei de către bancă spre plată şi primirea sumei cambiale la data scadenţei.

Incasso-ul cambiei se aplică în baza prevederilor contractului privind incasso-ul cambiei, prin care posesorul cambiei încredinţează băncii primirea sumei cambiale la termenul scadenţei şi, în caz de necesitate, înaintarea cambiei pentru întocmirea protestului de neplată.

La îndeplinirea prevederilor contractului privind incasso-ul cambiei, banca este persoana împuternicită a posesorului cambiei. Contractul privind incasso-ul cambiei prevede următoarele: suma care trebuie primită de la plătitorul cambiei, înaintarea cambiei pentru întocmirea protestului de neplată etc.

Banca îşi asumă responsabilitatea pentru prezentarea cambiei către plată la data scadenţei şi primirea sumei cambiale cuvenite, precum şi pentru consecinţele neglijării protestului.

1.1.2. Pentru incasso se primeşte cambia în care la rubrica locul plăţii este indicată o localitate cu instituţii bancare.

Cambia transmisă băncii la incasso prin gir trebuie să cuprindă stipulaţia "pentru incasso", "ca împuternicit".

Stipulaţiile "pentru incasso", "ca împuternicit" nu înseamnă cesiunea dreptului de posesie a cambiei. Banca împuternicită să realizeze procedura de incasso a cambiei poate s-o gireze numai la ordinul girantului (girul de procură).

După verificarea autenticităţii cambiei şi succesiunea girurilor conform prevederilor actelor normative în vigoare, banca înregistrează cambia luată la incasso într-un registru special (anexa nr. 9). Suma cambiei se înregistrează la intrări în evidenţa contabilă numai după primirea plăţii cambiei.

Banca este obligată să expedieze în timp util cambiile luate la incasso la locul plaţii şi să comunice plătitorului despre primirea documentelor la incasso. După primirea plăţii cambiei banca transferă suma primită beneficiarului cambiei restituind cambia plătită plătitorului. Banca aplică pe cambia plătită menţiunea "pe această cambie s-a primit suma totală".

Pornind de la condiţiile contractului privind incasso-ul cambiei banca, în caz de neplată a cambiei sau de plată parţială, înaintează cambia în numele posesorului cambiei pentru întocmirea protestului de neplată.

Conform condiţiilor contractului privind incasso-ul cambiei documentele neachitate se restituie posesorului cambiei.

1.1.3. Pentru îndeplinirea prevederilor contractului privind incasso-ul cambiei, indiferent de suma cambială primită, banca are dreptul la compensarea tuturor cheltuielilor legate de incasso-ul cambiei şi a cheltuielilor de efectuare a protestului cambiei, precum şi la retribuţia stipulată în contractul privind incasso-ul cambiei.

1.1.4. Banca nu poartă răspundere pentru neglijenţa comisă de notar în procesul întocmirii protestului de neplată, nici pentru circumstanţele inconvenabile posesorului care au survenit în procesul executării prevederilor contractului privind incasso-ul cambiei, nu din voinţa băncii.

1.2.1. Din ordinul trăgătorului sau trasului (persoanelor obligate prin cambie) banca efectuează plata cambiei în termenul stabilit. În acest caz banca nu exercită funcţia de beneficiar, ci de plătitor.

Desemnarea oricărei terţe persoane în calitate de plătitor al cambiei se numeşte domiciliere, iar această cambie se numeşte cambie domiciliată, pe care sub semnătura plătitorului se aplică menţiunea "plata la" indicînd denumirea băncii care va efectua plata cambiei.

1.2.2. Domicilierii se supun cambiile, în care locul plăţii este indicat altul, decît sediul posesorului cambiei.

1.2.3. Fiind în calitate de domiciliat, banca nu-şi asumă nici un risc, deoarece ea plăteşte cambia numai în cazul în care plătitorul a transferat suma cambială mai înainte sau plătitorul are la această bancă în contul bancar mijloace băneşti suficiente şi a împuternicit banca să deconteze din contul lui mijloacele necesare pentru plata cambiei. În caz contrar banca refuză de a efectua plata.

1.2.4. Pentru efectuarea plăţii banca de domiciliere încasează comisioane, iar cambiile plătite se expediază trăgătorului.

1.3.1. Avalul cambiilor de către bănci este o garanţie sigură a plăţilor.

Avalul este o cauţiune cambială în privinţa căreia se aplică dreptul cambial. El poate fi oferit la toată sau la o parte din suma cambială.

Această cauţiune înseamnă garantarea de către bancă a plăţii pe cambie, dacă debitorul nu a executat la scadenţă obligaţiunile cambiale, şi se întocmeşte după formularul stabilit.

1.3.2. Avalistul poartă răspundere la fel ca şi persoanele obligate prin cambie.

Plătind cambia avalistul dobîndeşte drepturile reieşind din cambie faţă de acel pentru care el a dat avalul, precum şi faţă de acei care în temeiul dreptului cambial sînt obligaţi faţă de acesta de la urmă.

1.3.3. Avalul cambial se oferă, ţinînd cont de toate obligaţiunile băncii, reieşind din mijloacele proprii care asigură lichiditatea bilanţului băncii.

1.4.1. Scontarea cambiei este cumpărarea de către bancă a cambiei de la posesor pînă la expirarea termenului de plată.

La scontarea cambiilor banca plăteşte posesorului cambiei pînă la scadenţă suma la care a fost eliberată cambia cu reţinerea dobînzii (scontului).

Scontul este plata percepută de către bănci pentru acordarea mijloacelor băneşti prin cumpărarea (scontarea) cambiilor pînă la scadenţă.

1.4.2. La scontarea cambiei banca devine creditor - posesor al cambiei, şi primeşte plata asupra cambiei în termenul stabilit în modul general în baza girului (menţiunii de transfer al cambiei sau pe alonjă, care autentifică transmiterea drepturilor asupra cambiei pe numele băncii).

1.4.3. Modul efectuării operaţiunilor de scontare a cambiilor în suma coordonată cu banca şi în mărimea resurselor creditoare disponibile, precum şi responsabilitatea părţilor se prevede în contractul între client, posesorul cambiei şi bancă.

1.4.4. La scontare pot fi primite atît cambii simple, cît şi trate, în privinţa cărora există certitudinea deplină asupra achitării lor.

1.4.5. Băncile hotărăsc de sine stătător posibilitatea scontării cambiei, analizînd minuţios calitatea ei, solicitînd de la posesorul cambiei documentele care confirmă caracterul de marfă al cambiei.

1.4.6. La scontarea cambiei banca poate cere de la posesorul cambiei avalarea cambiei sau acceptul cambiei scontate de către banca plătitorului.

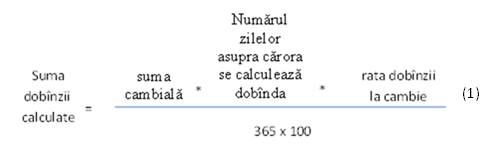

1.4.7. La calcularea discontului se află la început numerele procentuale prin înmulţirea numărului de zile de pînă la scadenţa cambiei cu suma ei şi se împarte la 100. Numerele procentuale primite la diferite cambii scontate la o zi anumită se adună şi suma se împarte la cîtul obţinut la împărţirea lui 365 la rata scontării.

1.5.1. Spre deosebire de operaţiunile băncii de scontare a cambiilor, cînd banca dobîndeşte toate drepturile reieşind din posesia cambiei, la gajarea cambiei dreptul de proprietate asupra ei îl are prezentatorul acesteia.

În privinţa cambiilor primite ca garanţie se înaintează aceleaşi cerinţe ca şi la cele scontate (estimarea calităţii cambiei, verificarea girului, verificarea caracterului de marfă al operaţiunilor etc.).

1.5.2. Creditarea prin gajarea cambiilor se efectuează în modul stabilit în baza contractului de credit şi/sau contractului de gaj.

În contract poate fi prevăzut deosebit modul de obţinere de către bancă a dreptului de proprietate asupra cambiilor gajate în cazul încălcării depline sau parţiale a condiţiilor lui din partea trăgătorului.

1.5.3. Cambiile pot garanta un credit, dacă sînt asigurate cu două sau mai multe semnături cunoscute băncii şi dacă corespund cerinţelor înaintate către cambiile primite la scontare.

Cambiile se primesc, de regulă, ca o garanţie a sumei creditului şi a dobînzii aferente, cu un discont în funcţie de solvabilitatea clientului şi de calitatea cambiilor prezentate de el.

1.5.4. Creditul eliberat se perfectează pe un termen, la cerere, ceea ce acordă băncii dreptul de a cere în orice moment restituirea deplină a creditului şi a dobînzii aferente, precum şi dreptul de a solicita garanţii suplimentare.

1.5.5. La acordarea unui credit garantat prin cambii, banca convine cu clientul asupra condiţiilor de gajare a cambiilor, care se perfectează într-un contract de gaj sau, la convenirea părţilor, stipulaţiile despre gaj pot fi incluse în contractul de credit, conform legislaţiei în vigoare a Republicii Moldova.

1.5.6. Achitarea creditului şi a dobînzii aferente garantate prin cambii se efectuează ţinînd cont de prevederile Regulamentului privind decontările fără numerar în Republica Moldova.

1.5.7. Dacă în contul de împrumut se formează un sold creditor din contul mijloacelor încasate, banca calculează dobînda la această sumă în mărimea stabilită pentru păstrarea mijloacelor în conturi de depozit.

1.5.8. La acordarea unui credit cambial-gajat banca este în drept să ceară de la posesorul cambiei avalul deplin sau parţial al cambiilor efectuat de banca care îl deserveşte.

1.5.9. Cambiile gajate se consemnează la bancă, pe blancheta cambiei făcîndu-se menţiunea despre gaj.

1.5.10. Trecerea dreptului de proprietate prin cambii gajate nu implică băncii nici un fel de obligaţiuni patrimoniale, cu excepţia celor prevăzute în contractul de credit sau în contractul de gaj. La apariţia dreptului de proprietate banca dobîndeşte toate drepturile care reies din posesia cambiei.

6. Analiza posibilităţii de scontare şi gajare a cambiilor

1.6.1. Banca decide de sine stătător, în fiecare caz concret, referitor la posibilitatea scontării sau gajării cambiei, ţinînd cont de politica şi procedurile de creditare promovate de bancă.

În acest scop banca evaluează solvabilitatea clientului, nelimitîndu-se la examinarea documentaţiei de credit stipulată în Legea cu privire la instituţiile financiare.

1.6.2. În perioada agravării stării financiare a unităţii economice este posibilă reexaminarea mărimii creditului în vigoare în direcţia micşorării sau suspendării lui depline, la decizia administraţiei băncii.

1.6.3. Cambiile protestate nu se gajează şi nu se scontează.

7. Întocmirea registrelor cambiilor şi a documentelor prezentate la bancă

la scontarea cambiilor, calcularea ratei scontului şi a sumei creditului

1.7.1. Cambiile se prezintă pentru scontare la bancă cu anexarea registrului, care se întocmeşte în 3 exemplare, conform modelului stabilit (anexa 1). Pe versoul cambiei prezentatorul face giruri în alb (girantul nu se indică, se aplică numai semnăturile prezentatorului legalizate cu ştampila, indicînd data).

1.7.2. Prezentatorul întocmeşte registrul în modul următor:

Se completează alineatul "denumirea completă a prezentatorului", după care în baza cambiilor supuse scontării, în coloanele 1-4, 6, 8 ale registrului se înscriu datele necesare pe fiecare cambie aparte. Astfel, în coloana 4 se indică locul plăţii, în cazul lipsei lui - adresa trăgătorului, denumirea băncii ce îl deserveşte şi numărul contului. Însemnările în registru se fac în ordinea cronologică a scadenţelor pe cambii, începînd cu cea mai apropiată.

1.7.3. După efectuarea tuturor înscrierilor, sub acestea se trage o linie, se deduce totalul pe coloana 6, care, cu semnătura prezentatorului, se înregistrează în alineatul:.

"Conform acestui registru au fost prezentate la scontare _____cambii în valoare de [ în cifre ] lei (fără dobândă)”.

1.7.4. Pînă la verificarea cambiilor prezentate pentru scontare, colaboratorul băncii, în baza cărţii conturilor personale ale clienţilor (anexa nr.4), verifică soldul datoriei neachitate la scadenţă, cambiile prezentate de curînd pot să nu fie acceptate scontării. În lipsa datoriei restante în partea centrală de sus a registrului sub rubrica "Notă" se indică suma datoriei la data prezentării registrului cu semnătura lucrătorului băncii, iar la rubrica "inclusiv datoria restantă ____________ lei" se trage o linie. În cazul unei datorii restante, cambiile se acceptă scontării numai la decizia administraţiei băncii. Astfel în rîndul "inclusiv datoria restantă __________lei" se indică suma.

1.7.5. Cambiile prezentate pentru scontare sînt verificate minuţios de către lucrătorul băncii în modul următor:

1. Cambiile prezentate se examinează, în primul rînd, din punctul de vedere al calităţii hîrtiei cambiei.

2. Se efectuează controlul completării corecte a datelor obligatorii ale cambiei, precum şi al condiţiilor suplimentare (dobîndă, gajul). În acelaşi timp e necesar de a lua în consideraţie următoarele:

a) cambia trebuie să fie completată lizibil, prioritar cu cerneală neagră şi fără corectări;

b) suma cambială trebuie să fie indicată de două ori: în cifre alături de denumirea documentului "cambie" şi în litere în textul cambiei;

c) denumirea trăgătorului şi a primului posesor al cambiei trebuie să fie completă (nu se admit abrevieri);

d) numele, prenumele, precum şi funcţiile persoanelor ce au semnat cambia în numele trăgătorului trebuie să fie complete;

e) semnăturile de pe cambie trebuie să fie originale, descifrabile şi legalizate cu ştampila trăgătorului, reproducerea mecanică a semnăturilor (cu ştampilă, prin metoda tipografică etc.) nu se admite;

f) pe versoul cambiei se verifică completarea corectă a girurilor (inclusiv a girului în alb), continuitatea lor, şi anume: persoana (giratul) în numele căreia a fost girată cambia trebuie să fie girant în următorul gir.

3. Verificarea cambiei prevede:

a) primirea la scontare, de regulă, numai a cambiilor, al căror trăgător este clientul băncii sau o organizaţie, solvabilitatea căreia poate fi stabilită la banca în care aceasta se deserveşte. La scontare pot fi primite şi cambiile al căror trăgător, deşi nu este clientul băncii, unul din giranţi, care a pus girul lipsit de stipulaţia "fără acţiune asupra mea" este clientul băncii;

b) în scopul simplificării procedurii de cerere asupra cambiei la menţiunea "locul plăţii" trebuie să fie indicată banca, care poate fi însărcinată de a primi plata cambiei, precum şi de a efectua protestul şi de a percepe prin acesta plata cambiei, în caz de neplată;

c) dacă trăgătorul este clientul băncii, semnăturile persoanelor, care au semnat cambia în numele lui, se confruntă cu specimenele de semnături ale clienţilor băncii, care se află în bancă. În cazul unor divergenţe dintre semnăturile din cambie şi specimene, cambia nu se acceptă spre scontare.

1.7.6. Cambiile neacceptate spre scontare se radiază din registru, menţionînd la rubrica 13 din registru cauzele (defectul formei, imposibilitatea de a verifica solvabilitatea trăgătorului etc.). Datele indicate în cambiile acceptate scontării se verifică cu înscrierile din registru. În cazul unor divergenţe prezentatorul este obligat de a reperfecta registrul.

1.7.7. În cazul existenţei unor cambii radiate din registru, lucrătorul băncii taie cu o linie totalul la coloana 6 şi deduce unul nou, excluzînd sumele cambiilor neacceptate scontării.

După aceasta, se completează coloana 7 pe fiecare cambie aparte.

În cazul cambiilor în care lipsesc condiţiile despre dobîndă sau ele sînt, dar nu sînt legale (cambiile cu scadenţă la o zi fixă sau "la un anumit termen de la data emiterii") în coloana 5 se înscrie suma indicată în coloana 6.

Dacă cambia este eliberată cu scadenţa "la vedere" sau "la un anumit termen de la vedere" cu condiţia despre dobîndă, în coloana 7 a registrului se înscrie dobînda calculată la suma cambială după formula:

Numărul zilelor pentru care se calculează dobînda se determină începînd cu ziua, ce urmează după ziua stipulată în cambie, incluzînd ziua prezentării cambiei la scontare.

1.7.8. Sumele indicate în coloanele 6 şi 7 se totalizează pe fiecare rînd şi se înscriu în coloana 5, după ce se fac totalurile pe coloanele 5 şi 7 din registru; suma totalurilor coloanelor 6 şi 7 în sumă trebuie să corespundă totalului coloanei 5.

1.7.9. La finele verificării documentelor prezentate, lucrătorul băncii, pe baza totalurilor coloanelor 5 şi 7 din registru face următoarea menţiune, pe care o semnează:

"Conform prezentului registru la scontare au fost primite [ numărul ] cambii în sumă de ________lei, inclusiv dobînda calculată în sumă de [ în cifre ] lei.

Cambiile, radiate din registru sînt restituite prezentatorului cambiei, pe bază de semnătură cu înscrierea: [ numărul ] cambii în sumă de (fără dobîndă) [ în cifre ] lei mi-au fost restituite."

Registrului i se atribuie număr şi dată, iar cambiile anexate se numerotează în ordinea înscrierii lor în registru.

Calcularea sumei dobînzii la scontare şi a sumei creditului

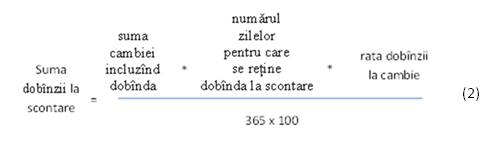

1.7.10. Calcularea sumei dobînzii la scontare se efectuează în coloanele 9-11 din registru.

Pe fiecare cambie primită la scontare, lucrătorul băncii înscrie în coloana 9 numărul zilelor, pentru care se reţine dobînda de scontare.

În coloana 10 se indică mărimea dobînzii la scontare. Folosind datele coloanelor 5, 9, 10 după formula (2) se determină suma dobînzii la scontare, reţinută de către bancă ce se înscrie în coloana 11 a registrului.

1.7.11. Suma creditului acordat la scontarea cambiilor se determină prin diferenţa dintre coloana 5 şi coloana 11 şi se înscrie în coloana 12 a registrului. După aceasta se fac totalurile coloanelor 11 şi 12, suma cărora trebuie să corespundă totalului coloanei 5.

1.7.12. Rezultatele calculului sumei creditului acordat şi al sumei dobînzii la scontare se înscriu în colţul drept de sus al registrului cu semnătura lucrătorului băncii sub titlul "Calculul".

1.7.13. Registrul controlat, cu calculul sumei creditului acordat şi al sumei ratei scontării se semnează de către şeful subdiviziunii respective a băncii (sau şeful-adjunct) în colţul stîng de sus al registrului, indicînd numărul cambiilor primite spre scontare şi sumele (inclusiv dobînzile) aferente. După aceasta, al 3-lea exemplar al registrului se restituie prezentatorului de cambii care completează pe versoul cambiilor scontate girul în alb cu indicaţia: "Plătiţi...", adică girul în alb se reperfectează într-un gir nominativ în numele băncii (anexa nr.2).

Tot în această zi, după finisarea lucrului cu clienţii colaboratorul băncii prezintă preşedintelui (vicepreşedintelui) băncii spre aprobare exemplarele unu şi doi ale registrelor primite în cursul zilei, anexînd cambiile scontate. Registrele aprobate se semnează de contabilul-şef (contabilul-şef adjunct), exemplarul doi al registrului şi cambiile scontate rămîn în contabilitate, iar exemplarul unu se transmite subdiviziunii respective a băncii.

1.8.1. Plata cambiei este exigibilă la scadenţă.

În conformitate cu prevederile consemnate în cambie referitor la data scadenţei posesorul cambiei sau banca care efectuează incasso-ul cambiei la o zi fixă sau la un anumit termen de la data emiterii sau la vedere trebuie să ceară debitorului sa-şi onoreze obligaţiile cambiale, prezentînd cambia spre plată, fie în ziua scadenţei, fie pe parcursul celor două zile lucrătoare care urmează după ziua scadenţei.

1.8.2. Posesorul cambiei sau banca care exercită procedura de incasso a cambiei prezintă pentru plată cambia la data scadenţei la locul cu adresa indicată în cambie. Dacă în cambie nu este indicată adresa, posesorul ei trebuie să o prezinte trasului sau persoanei indicate în cambie să plătească pentru tras.

1.8.3. La efectuarea plăţii cambiei trasul este obligat să verifice identitatea cambiei, identitatea posesorului cambiei, succesiunea girurilor şi să efectueze plata cambiei, conform prevederilor Regulamentului privind utilizarea documentelor de plată la efectuarea plăţilor fără numerar pe teritoriul Republicii Moldova (MO nr.141-145(1234-1238) din 11.07.2003), prin dispoziţie de plată sau prin cerere-dispoziţie de plată.

(Pct.1.8.3 modif. prin Hot.BNM nr.331 din 25.12.03, în vigoare 01.01.04)

TITLUL II.

EVIDENŢA OPERAŢIUNILOR CU CAMBII ÎN BĂNCI

2.1. În baza exemplarului unu al registrului cambiilor prezentate pentru scontare se fac înregistrări în cărţile de evidenţă ale băncii.

Bancile ţin următoarele registre de evidenţă a cambiilor: catalogul registrelor (anexa nr.3), cartea conturilor personale ale clienţilor care primesc credite prin scontarea cambiilor (anexa nr.4) şi cartea cambiilor scadente (anexa nr.5).

Înregistrarea datelor din cambiile prezentate la scontare (anexa nr.1) se face simultan în toate registrele menţionate mai sus.

2.2. Registrele de evidenţă a cambiilor se perfectează anual. Registrele deschise pentru un an nou se şnuruiesc, se numerotează, se legalizează prin semnăturile preşedintelui, şefului subdiviziunii respective a băncii, se autentifică cu ştampila băncii.

La deschiderea pentru un nou an a cărţii conturilor personale ale clienţilor care primesc credite prin scontarea cambiilor, din conturile personale ale clienţilor se trec soldurile de sume creditoare şi datorii restante din anul precedent.

2.3. Catalogul registrelor se foloseşte pentru evidenţa cronologică a registrelor (anexa nr.1) depuse de clienţi în cursul anului. Totalurile din catalog se deduc lunar la coloanele 3-6 cumulativ de la începutul anului. Acest catalog oferă informaţie despre numărul total al cambiilor primite pentru scontare de la începutul anului, volumul operaţiunilor bancare ce ţin de acordarea creditelor prin scontarea cambiilor, precum şi suma dobînzii la scontare.

2.4. În cartea conturilor personale ale clienţilor care primesc credite prin scontarea cambiilor se deschide un cont personal distinct pentru fiecare prezentator, în care se reflectă datele din registrele depuse de clienţi pentru scontarea cambiilor (anexa nr.1) sub un titlu comun "Scontat" (coloanele 1-9), datele din documentele de plată privind plata cambiilor sub titlul "Plătit" (col. 11-13), informaţia privind dobînzile calculate la suma cambială din ziua scontării cambiei pînă în ziua prezentării ei spre plată (col.10), se deduc soldurile datoriilor (col.14).

Coloanele 1-9 din cartea conturilor personale se completează în baza registrelor (anexa nr.1) aprobate de preşedintele (vicepreşedintele) băncii.

Coloana 10 a cărţii se completează concomitent cu prezentarea către trăgător a cererii-dispoziţie de plată a sumei cambiei numai la cambiile "la vedere" sau "la un anumit termen de la vedere" în care este înscrisă condiţia despre dobîndă. Dobînda se calculează la suma cambială (col.6 a registrului) începînd cu ziua primirii cambiei pentru scontare (se omite la calcularea numărului de zile) pînă în ziua prezentării ei pentru plată (ziua scadenţei se consideră data cererii-dispoziţie de plată) inclusiv.

Suma cambială, inclusiv dobînda calculată pînă la acceptarea scontării, precum şi cea din ziua primirii pentru scontare pînă în ziua prezentării spre plată constituie suma cererii către plătitor şi se indică în cererea-dispoziţie de plată.

Coloanele 11-13 se completează în baza cererilor de plată achitate şi a altor documente care adeveresc plata cambiei.

În coloana 14 "Soldul datoriei" se înscrie suma coloanelor 7 şi 10, excluzînd suma din coloana 13.

În cazul în care cambia este achitată integral, în coloana 14 se efectuează remarca respectivă, iar în coloana 15 se înscrie "Achitat integral". În cazul apariţiei unui sold de datorie se clarifică motivele neplăţii, iar cambia se protestează în modul stabilit, după ce în coloana 16 se înscrie: "Protest" la data de "___" __________20__".

În cartea conturilor personale totalurile se încheie cumulativ de la începutul anului o dată la 10 zile.

Cu ajutorul acestei cărţi se verifică dinamica decontărilor la creditele acordate prin scontarea cambiilor în grupare pe fiecare purtător la orice dată. Existenţa unei datorii restante poate sta la baza refuzului de a accepta scontări noi de cambii (vezi p.1.7.4.).

2.5. După ce vor fi făcute înscrieri în cartea conturilor personale ale clienţilor care primesc credite prin scontarea cambiilor, datele din registrul cambiilor scontate (anexa nr.1) se trec în cartea cambiilor scadente. Această carte se utilizează pentru controlul operativ asupra achitării la timp a cambiilor scontate.

În cartea cambiilor scadente pentru fiecare dată calendaristică se repartizează o pagină separată.

Datele din registrele cambiilor scontate se înregistrează în cartea cambiilor scadente (coloanele (2-4) la ziua scadenţei.

Datele din cambiile cu termenul "la vedere" sau "la un anumit termen de la vedere" se înregistrează în carte în ziua care urmează după ziua depunerii cambiei pentru scontare, în coloana 12 se face înscrierea "la vedere" sau "peste _____ luni şi (sau) ____ zile de la vedere".

Concomitent cu înscrierea în cartea cambiilor scadente trăgătorului cambiei i se comunică despre primirea spre scontare a cambiei emise de el şi în coloana 6 a cărţii se înscrie: "Informat".

Trăgătorului i se comunică cu 6 zile pînă la scadenţa cambiilor plătibile în alt oraş şi cu 3 zile pînă la scadenţa cambiilor plătibile în locul de reşedinţă al băncii care a primit cambia pentru scontare, despre sosirea termenului scadenţei şi în coloana 7 a cărţii cambiilor scadente se înscrie: "Informat" "___"____________20__".

În ziua prezentării trăgătorului a cererii-dispoziţie, în coloana 8 se indică numărul şi data acestui document.

Înscrierile în coloanele 9-11 se efectuează concomitent cu înscrierile în coloanele 14-16 ale cărţii conturilor personale ale clienţilor care primesc credite prin scontare, în modul expus la punctul 2.4., în coloana 9, menţionînd "Plătit parţial".

În această carte nu se fac totaluri, doar se încheie fiecare pagină aparte în cazul cînd cambiile scadente în ziua dată sînt plătite integral.

Pe fiecare pagină se trage o linie de totalizare, sub care se face înscrierea: "Cambii neachitate la timp nu sunt", legalizată cu semnătura lucrătorului băncii.

2.6. Totalurile la coloanele 7, 10, 13 şi 14 din cartea conturilor personale ale clienţilor care primesc credite prin scontarea cambiilor se verifică o dată la 10 zile cu totalurile corespunzătoare din conturile personale de creditare ale prezentatorilor, ţinute în contabilitatea băncii. Discordanţele existente se înlătură.

În afară de aceasta, totalurile la ultima decadă a fiecărei luni, la coloanele 7-9 din cartea conturilor personale ale clienţilor care primesc credite prin scontarea cambiilor se verifică cu totalurile coloanelor 4-6 din catalogul registrelor. Discordanţele existente se înlătură.

2.7. Cu o zi pînă la sosirea termenului de plată, în baza cărţii cambiilor scadente, lucrătorul băncii informează în scris contabilitatea despre cambiile scadente pentru a-i prezenta trăgătorului cambiei în ziua următoare (altei persoane delegate prin cambie) cererea-dispoziţie de plată. Informaţia conţine următoarele date: numărul cambiei şi data perfectării ei; denumirea completă a trăgătorului cambiei (altor persoane delegate prin cambie), sediul acestuia cu indicarea denumirii băncii care îl deserveşte şi a numărului contului; suma plăţii (din coloana 5 a cărţii cambiilor scadente).

2.8. Evidenţa operaţiunilor cu cambii poate fi ţinută în mod computerizat, respectînd cerinţele Titlului II.

2.9. Evidenţa contabilă a operaţiunilor băncilor cu cambiile se efectuează în conformitate cu Planul de conturi al evidenţei contabile în bănci şi alte instituţii financiare din Republica Moldova.

TITLUL III.

OPERAŢIUNILE EFECTUATE DE BANCA NAŢIONALĂ CU CAMBII

3.1. Banca Naţională acordă credite băncilor garantate cu cambii.

Amanetarea cambiilor se efectuează în conformitate cu prevederile Regulamentului nr.38/08-01 cu privire la modul de garantare a creditelor acordate băncilor de către Banca Naţională a Moldovei.

3.2. Cambiile transmise ca gaj trebuie să fie asigurate cu girul de gaj sub formă de gir nominativ cu menţiunea "gaj".

Pentru primirea creditului garantat cu cambii, banca prezintă Băncii Naţionale cambiile cu un registru (anexa nr.6.), întocmit în trei exemplare. Colaboratorii Băncii Naţionale a Moldovei evaluează calitatea cambiilor prezentate (vezi punctul 7, titlul I) şi calculează suma primită ca garantare a creditului şi a dobînzii aferente, despre care se fac notele corespunzătoare în registru.

Un exemplar de registru prezentat de către bancă cu notele corespunzătoare şi ştampila cu antet a Băncii Naţionale se restituie băncii împreună cu extrasul din contul personal.

După achitarea integrală a creditului şi a dobînzii aferente, cambiile se restituie băncii împreună cu registrul (anexa nr.7). Registrul se întocmeşte exemplare, unul dintre care rămîne în Departamentul credite şi operaţiuni de piaţă, celălalt se coasă la documentele zilei ale Băncii Naţionale a Moldovei.

Pentru evidenţa garanţiei creditului asigurat cu cambii, Banca Naţională a Moldovei gestionează un cont personal (anexa nr.8). La intrare în contul personal sînt trecute sumele cambiilor prezentate Băncii Naţionale a Moldovei ca gaj, iar la ieşire - sumele excluse din gaj.

În cazul în care banca nu asigură achitarea creditului şi a dobînzii aferente în termen, Banca Naţională prezintă cambiile primite ca gaj spre plată în modul stabilit, folosind dreptul de gaj.

TITLUL IV.

PROTESTUL CAMBIILOR

4.1. Protestul de neplată a cambiei reprezintă un document autentic prin care se constată neacceptarea sau neplata cambiei la termenul de scadenţă.

4.2. Protestul de neplată a cambiei se întocmeşte de către notar.

4.3. În scopul asigurării perceperii silite a plăţii cambiei, posesorul cambiei sau banca care exercită procedura de incasso a cambiei prezintă cambia neplătită la termenul scadenţei notarului pentru întocmirea protestului de neplată a cambiei.

Termenul de prezentare a cambiei pentru întocmirea protestului de neplată este de două zile lucrătoare ce urmează după ziua scadenţei. Această cerinţă este categorică: nici într-un caz cambia nu poate fi transmisă spre protestare înainte sau în ziua scadenţei. Pe de altă parte după expirarea termenului normativ de prezentare a cambiei pentru întocmirea protestului de neplată, este imposibilă întocmirea protestului.

Dacă termenul de transmitere a cambiei pentru protest va coincide cu o zi de odihnă, acest termen se va amîna pînă la prima zi lucrătoare.

4.4. Pentru întocmirea protestului de neplată a sumei cambiale notarului i se prezintă cambia şi alăturat următoarea informaţie:

a) denumirea completă şi sediul trăgătorului cambiei;

b) data scadenţei cambiei;

c) suma cambiei;

d) denumirea completă a tuturor persoanelor obligate prin cambie şi adresele lor;

e) motivul neplăţii cambiei;

f) denumirea băncii în numele căreia se efectuează protestul.

Cambia se transmite notarului contra unei chitanţe întocmite în forma stabilită.

4.5. Banca care exercită procedura de incaso a cambiei poate primi plata cambiei expediată notarului pentru întocmirea protestului de neplată, dar încă nerestituită băncii. Primind suma cuvenită banca remite plătitorului cambiei o scrisoare pentru notar, în care se menţionează eliberarea gratuită a cambiei persoanei care a prezentat scrisoarea. La cererea plătitorului banca menţionează pe cambie numele şi prenumele persoanei care a plătit cambia.

4.6. Posesorul cambiei avizează toate persoanele obligate prin cambie despre neplată sau neacceptare în decurs de patru zile lucrătoare, care urmează după ziua protestului sau în caz de stipulare "circulaţia fără cheltuieli", "fără protest" după ziua prezentării.

4.7. Protestul de neplată a cambiei întocmit de către notar împreună cu cambia se prezintă de către posesorul cambiei oricărei persoane obligate prin cambie pentru executare în cel mai scurt timp.

(Pct.4.7 modif. prin Hot.BNM nr.331 din 25.12.03, în vigoare 01.01.04)

(Pct.4.8 exclus prin Hot.BNM nr.331 din 25.12.03, în vigoare 01.01.04)

Referința spre Registrul de stat al actelor juridice: https://www.legis.md/cautare/getResults?doc_id=49102&lang=ro