Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

×

Ai vederea bună și dorești să închizi acest instrument?

Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

Cele mai populare rapoarte statistice:

Banca Naţională şi membrii organelor de conducere ale acesteia sunt independenţi în exercitarea atribuţiilor stabilite de lege şi nu pot solicita şi nici accepta instrucţiuni de la autorităţile publice sau de la orice altă autoritate.

Banca Naţională informează publicul despre evoluția inflației anuale, strategia de politică monetară,rezultatele analizei macroeconomice, evoluţiei pieţei financiare şi informaţia statistică, inclusiv privind masa monetară, acordarea creditelor, balanţa de plăţi şi situaţia pieţei valutare.

Pentru asigurarea şi menţinerea stabilităţii preţurilor pe termen mediu, Banca Naţională a Moldovei menţine inflaţia (măsurată prin indicele preţurilor de consum) la nivelul de 5.0 la sută anual cu o posibilă abatere de ± 1.5 puncte procentuale, fiind considerat nivelul optim pentru creşterea şi dezvoltarea economică a Republicii Moldova pe termen mediu.

Stabilitatea financiară se realizează prin consolidarea rezilienței sistemului financiar, limitarea efectului de contagiune și diminuarea acumulării de riscuri sistemice, contribuind, astfel, la sustenabilitatea sectorului financiar și creșterea economică.

Banca Naţională a Moldovei, are dreptul exclusiv de a emite pe teritoriul Republicii Moldova bancnote şi monede metalice ca mijloc de plată. BNM pune în circulaţie bancnote şi monede metalice, prin intermediul sistemului bancar.

Banca Naţională este unica instituţie care efectuează licenţierea, supravegherea şi reglementarea activităţii instituţiilor financiare.

Banca Națională supraveghează sistemul de plăţi în Republica Moldova şi promovează funcţionarea stabilă şi eficientă a sistemului automatizat de plăţi interbancare.

Banca Naţională este o persoană juridică publică autonomă şi este responsabilă faţă de Parlament.

BNM publică statistici privind masa monetară, sectorul bancar, balanța de plăți, situația pieței valutare, etc. pentru a asigura transparența în procesul de elaborare și adoptare a deciziilor BNM, a asigura continuitatea în comunicare și predictibilitatea BNM pe piață, pentru sporirea credibilității BNM în calitate de bancă centrală dar și pe piața financiar-bancară din Republica Moldova.

Raport asupra inflației nr.2, mai 2013

La aprecierea nivelului dobânzii un rol deosebit se acordă atât sub aspect teoretic cât şi practic curbelor de randament.

Curba de randament este o curbă continuă, care descrie relaţia funcţională între randamentul la data scadenţei şi numărul de ani ce intervin înaintea scadenţei, pentru titlurile cu venit fix, la un moment dat.

Sunt cuprinse şi reprezentate, de asemenea, creanţe egale din alte puncte de vedere: risc de rambursare, lichiditate, preţ de achiziţie etc. Deşi se rezumă numai la anumite creanţe, curbele de randament sunt semnificative pentru întreaga piaţă a creditului.

În SUA obiectul unei astfel de reprezentări îl constituie bonurile de tezaur, în Republica Moldova – valorile mobiliare de stat.

Potrivit conjuncturii de moment, curbele de randament pot avea trei modalităţi de expresie:

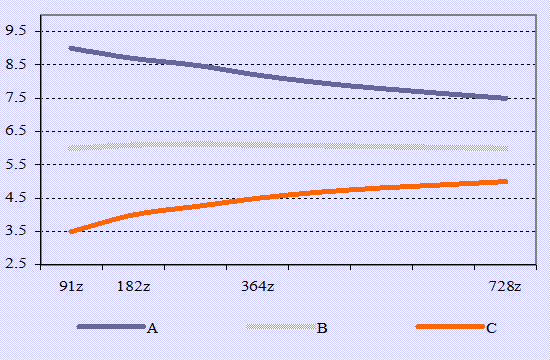

Curba plată subliniază că randamentele titlurilor pe termen scurt, mediu şi lung sunt practic aceleaşi şi, deci, raporturile dintre cerere şi ofertă sunt echilibrate pe ansamblul pieţei (graficul nr.1, curba B).

Curba orientată în sus relevă că titlurile pe termen lung au un randament ridicat şi sugerează că cererea de fonduri pe termen scurt este foarte puternică (în raport cu oferta) faţă de cererea de fonduri pe termen lung (graficul nr.1, curba C).

Curba orientată în jos exprimă că titlurile pe termen scurt au un randament foarte ridicat, ceea ce înseamnă că cererea de fonduri pe termen lung este foarte puternică (în raport cu oferta) faţă de cererea de fonduri pe termen scurt (graficul nr.1, curba A).

Pentru explicaţia configuraţiilor curbei de randament au fost înaintate trei ipoteze:

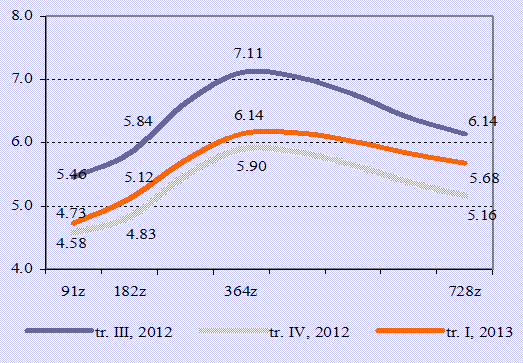

În Republica Moldova (graficul nr.2) curba randamentelor VMS are o formă convexă, ceea ce indică că randamentele la aceste maturităţi sunt mai mari. Acest fenomen are loc datorită faptului, că piaţa valorilor mobiliare de stat este segmentată conform preferinţelor investitorilor. Majoritatea acestora fiind băncile licenţiate, preferă să investească în VMS cu scadenţa mai mică, care se consideră a fi mai lichide, însă şi oferta din partea Ministerului Finanţelor este orientată în mare parte spre bonurile de trezorerie. De regulă, la o licitaţie pe lună, băncile licenţiate procură şi obligaţiuni de stat cu scadenţa de 2 ani, însă atât oferta din partea Ministerului Finanţelor, cât şi cererea sunt mult mai mici decât la bonurile de trezorerie. Astfel, piaţa este segmentată în felul următor: primul segment – bonurile de trezorerie de la 91 de zile până la 364 de zile şi al doilea segment îl constituie obligaţiunile de stat de 2 ani. Volumul tranzacţionat pe aceste segmente diferă, pe primul segment se tranzacţionează circa 99.0 la sută din totalul tranzacţiilor pe piaţa valorilor mobiliare, atunci când volumul tranzacţionat cu obligaţiuni de stat cu termenul de 2 ani constituie circa 1.0 la sută din total. În plus, ratele dobânzii la obligaţiunile de 2 ani pot fi explicate prin ipoteza anticipaţiilor. Cel mai probabil referitor la acest tip de VMS investitorii se aşteaptă la o diminuare a dobânzii, precum şi a ratei inflaţiei.