Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

×

Ai vederea bună și dorești să închizi acest instrument?

Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

Cele mai populare rapoarte statistice:

Banca Naţională şi membrii organelor de conducere ale acesteia sunt independenţi în exercitarea atribuţiilor stabilite de lege şi nu pot solicita şi nici accepta instrucţiuni de la autorităţile publice sau de la orice altă autoritate.

Banca Naţională informează publicul despre evoluția inflației anuale, strategia de politică monetară,rezultatele analizei macroeconomice, evoluţiei pieţei financiare şi informaţia statistică, inclusiv privind masa monetară, acordarea creditelor, balanţa de plăţi şi situaţia pieţei valutare.

Pentru asigurarea şi menţinerea stabilităţii preţurilor pe termen mediu, Banca Naţională a Moldovei menţine inflaţia (măsurată prin indicele preţurilor de consum) la nivelul de 5.0 la sută anual cu o posibilă abatere de ± 1.5 puncte procentuale, fiind considerat nivelul optim pentru creşterea şi dezvoltarea economică a Republicii Moldova pe termen mediu.

Stabilitatea financiară se realizează prin consolidarea rezilienței sistemului financiar, limitarea efectului de contagiune și diminuarea acumulării de riscuri sistemice, contribuind, astfel, la sustenabilitatea sectorului financiar și creșterea economică.

Banca Naţională a Moldovei, are dreptul exclusiv de a emite pe teritoriul Republicii Moldova bancnote şi monede metalice ca mijloc de plată. BNM pune în circulaţie bancnote şi monede metalice, prin intermediul sistemului bancar.

Banca Naţională este unica instituţie care efectuează licenţierea, supravegherea şi reglementarea activităţii instituţiilor financiare.

Banca Națională supraveghează sistemul de plăţi în Republica Moldova şi promovează funcţionarea stabilă şi eficientă a sistemului automatizat de plăţi interbancare.

Banca Naţională este o persoană juridică publică autonomă şi este responsabilă faţă de Parlament.

BNM publică statistici privind masa monetară, sectorul bancar, balanța de plăți, situația pieței valutare, etc. pentru a asigura transparența în procesul de elaborare și adoptare a deciziilor BNM, a asigura continuitatea în comunicare și predictibilitatea BNM pe piață, pentru sporirea credibilității BNM în calitate de bancă centrală dar și pe piața financiar-bancară din Republica Moldova.

A transforma economiile de care dispuneți în investiții inteligente și profitabile înseamnă să luați decizii bazate pe o bună înțelegere atât a obiectivelor financiare personale, cât și a pieței și instrumentelor de investiții. Planificarea unor investiții, dar și alegerea instrumentului potrivit necesită o analiză riguroasă a opțiunilor disponibile din mai multe puncte de vedere.

Să trecem în revistă principalele aspecte pe care e bine de luat în considerare pentru a vă asigura că faceți o investiție rațională.

Planificarea finanțelor personale este un element-cheie al unei strategii corecte de investiții. Aceasta presupune, mai întâi, o analiză clară a situației financiare – venituri, cheltuieli, economii, în funcție de care, se vor stabili fondurile disponibile pentru investiții. Determinați suma destinată investițiilor cu realism și pragmatism - potențiala investiție nu trebuie să vă afecteze nevoile și cheltuielile de bază, ci să vă permită să mențineți bugetul personal în echilibru.

Un alt aspect al planificării financiare este să stabiliți obiectivele investiției, cum ar fi intenția de a securiza și a consolida resursele financiare pentru a le utiliza ulterior în cazul evenimentelor majore – procurarea unei locuințe, studiile pentru copii sau crearea unor rezerve pentru perioada de pensionare etc.

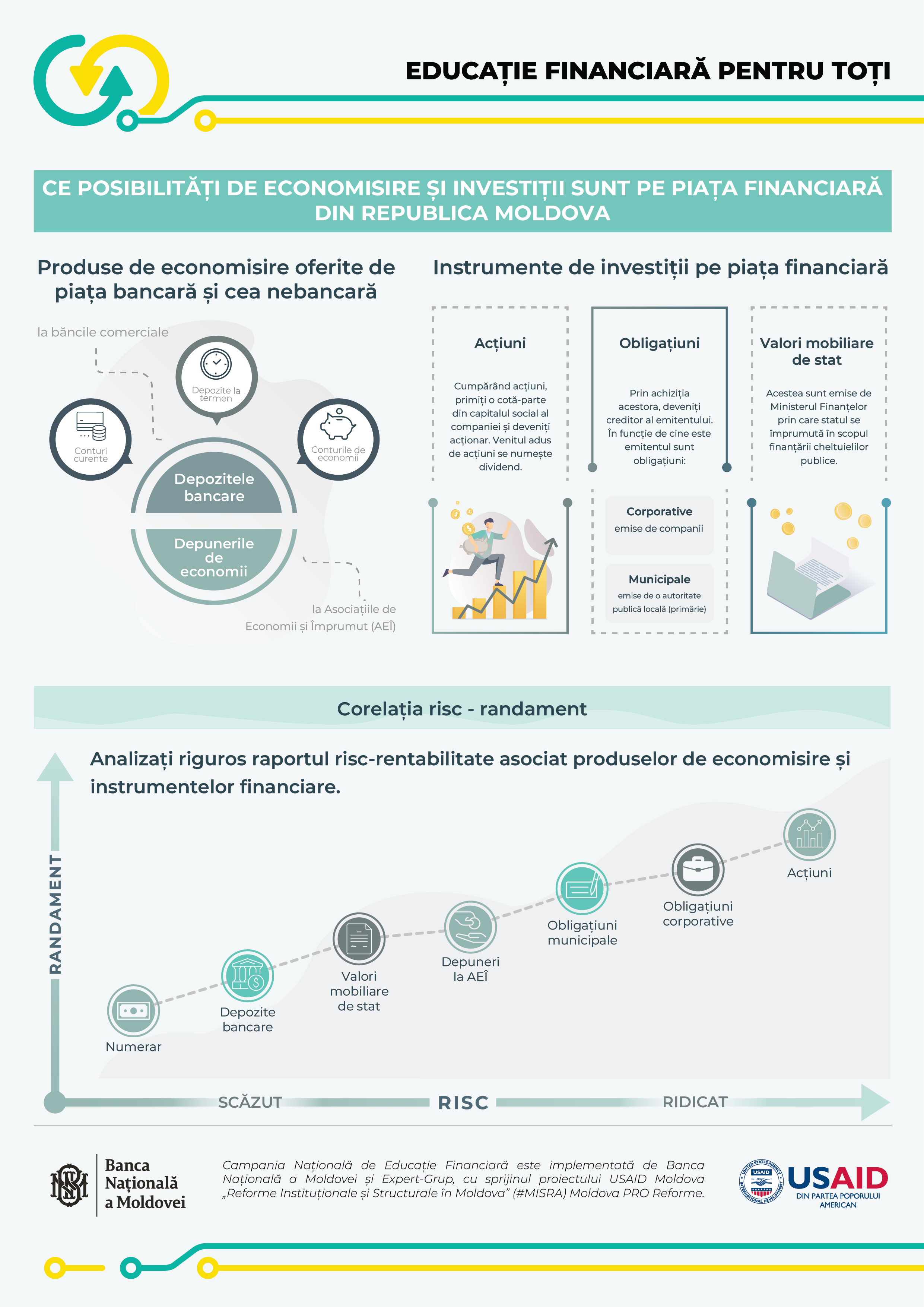

Din aceste obiective derivă orizontul de timp al investiției, adică perioada pentru care sunteți dispus să nu utilizați sau să consumați banii disponibili și să realizați investiția. De exemplu, pentru obiective investiționale pe termen scurt puteți alege instrumente cu scadență mai mică, precum valorile mobiliare de stat pe termen scurt (bonurile de trezorerie), iar pentru investiții pe termen lung ați putea cumpăra acțiuni sau obligațiuni.

În același timp, este important să luați în considerare cât de lichid doriți să fie instrumentul financiar, altfel spus, cât de ușor investiția realizată poată fi convertită, la necesitate, în bani lichizi fără a pierde din valoarea acumulată.

Planificarea financiară se referă, de asemenea, la așteptările privind câștigul obținut, dar și la riscul pe care sunteți gata să vi-l asumați.

Înțelegerea instrumentelor de investiții este esențială, întrucât fiecare instrument implică diferite niveluri de risc, randamente, termene și poate corespunde mai mult sau mai puțin cu obiectivele investiționale pe care le-ați setat. Astfel, este important să vă informați din surse de încredere privind tipurile de instrumente financiare în care puteți investi.

Ofertele investiționale trebuie să includă informații despre emitent și situația financiară a acestuia, motivele ofertei și destinația fondurilor acumulate, garanțiile oferite, condițiile ofertei și descrierea succintă a riscurilor asociate investiției. Informațiile trebuie să fie suficient de detaliate pentru a vă permite să luați o decizie în cunoștință de cauză.

Eventual, în procesul de luare a unei decizii de a investi, puteți apela la serviciile unui consultant de investiții pentru a primi recomandări individuale și a avea o mai bună înțelegere a potențialei investiții. În prezent, consultanța de investiții poate fi oferită de societățile de investiții licențiate de Comisia Națională a Pieței Financiare.

Randamentul este câștigul net pe care îl puteți obține din realizarea investiției. Sunt instrumente financiare care oferă previzibilitate privind câștigurile potențiale, pentru că au stabilite rate fixe ale dobânzii/cuponului, dar sunt și instrumente pentru care nu există o certitudine deplină în privința sumei câștigurilor, deoarece acestea depind de evoluțiile economice.

Alegeți instrumentul financiar potrivit, dar țineți cont și de rata inflației. Astfel, este important să faceți diferență între rata „nominală” a dobânzii și rata „reală” a dobânzii/randamentului. Rata nominală a dobânzii reprezintă rata plătită efectiv pentru investiția făcută. Rata reală reprezintă randamentul real al investiție, calculat ca diferență dintre rata nominală și rata inflației.

Indiferent de instrumentul de investiție ales, greșeala principală pe care o puteți face este să vă așteptați la îmbogățire peste noapte. De regulă, cu cât este mai mare potențialul de câștig, cu atât crește și riscul investiției.

Ca investitor, trebuie să fiți conștient că instrumentele financiare nu înseamnă doar obținerea de câștig (sub formă de dividende, dobândă sau din vânzarea instrumentului), dar implică și anumite riscuri de a nu obține câștigul așteptat sau de a avea chiar pierderi. Printre principalele riscuri asociate investițiilor în instrumente financiare sunt:

Cel mai bun mod de a gestiona riscul este să diversificați portofoliul de investiții. Având „ouăle în coșuri diferite”, veți minimiza riscurile care pot apărea.

Este important să monitorizați și să fiți la curent cu evoluțiile economice, tendințele politicii monetare, perspectivele de creștere a anumitor ramuri economice.

Dacă investiți în instrumente financiare apelând la intermediarii cu activitate reglementată de CNPF, beneficiați în mod automat de protecție din partea Fondului de compensare a investitorilor. În cazul incapacității societăților de investiții de a returna mijloacele bănești și/sau instrumentele financiare ale clienților, primite pentru prestarea serviciilor de investiții, Fondul, în conformitate cu Legea nr.171/2012 privind piața de capital, achită fiecărui client prejudiciat o compensație nu mai mare decât echivalentul în lei a 1000 de euro, calculată la cursul oficial al Băncii Naționale a Moldovei la data achitării.