Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

×

Ai vederea bună și dorești să închizi acest instrument?

Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

Cele mai populare rapoarte statistice:

Banca Naţională şi membrii organelor de conducere ale acesteia sunt independenţi în exercitarea atribuţiilor stabilite de lege şi nu pot solicita şi nici accepta instrucţiuni de la autorităţile publice sau de la orice altă autoritate.

Banca Naţională informează publicul despre evoluția inflației anuale, strategia de politică monetară,rezultatele analizei macroeconomice, evoluţiei pieţei financiare şi informaţia statistică, inclusiv privind masa monetară, acordarea creditelor, balanţa de plăţi şi situaţia pieţei valutare.

Pentru asigurarea şi menţinerea stabilităţii preţurilor pe termen mediu, Banca Naţională a Moldovei menţine inflaţia (măsurată prin indicele preţurilor de consum) la nivelul de 5.0 la sută anual cu o posibilă abatere de ± 1.5 puncte procentuale, fiind considerat nivelul optim pentru creşterea şi dezvoltarea economică a Republicii Moldova pe termen mediu.

Stabilitatea financiară se realizează prin consolidarea rezilienței sistemului financiar, limitarea efectului de contagiune și diminuarea acumulării de riscuri sistemice, contribuind, astfel, la sustenabilitatea sectorului financiar și creșterea economică.

Banca Naţională a Moldovei, are dreptul exclusiv de a emite pe teritoriul Republicii Moldova bancnote şi monede metalice ca mijloc de plată. BNM pune în circulaţie bancnote şi monede metalice, prin intermediul sistemului bancar.

Banca Naţională este unica instituţie care efectuează licenţierea, supravegherea şi reglementarea activităţii instituţiilor financiare.

Banca Națională supraveghează sistemul de plăţi în Republica Moldova şi promovează funcţionarea stabilă şi eficientă a sistemului automatizat de plăţi interbancare.

Banca Naţională este o persoană juridică publică autonomă şi este responsabilă faţă de Parlament.

BNM publică statistici privind masa monetară, sectorul bancar, balanța de plăți, situația pieței valutare, etc. pentru a asigura transparența în procesul de elaborare și adoptare a deciziilor BNM, a asigura continuitatea în comunicare și predictibilitatea BNM pe piață, pentru sporirea credibilității BNM în calitate de bancă centrală dar și pe piața financiar-bancară din Republica Moldova.

La situația din 31.03.2025, în Republica Moldova activau 9 societăți de asigurare (dintre care 8 societăți practicau doar activitate de asigurări generale și o societate compozită desfășura simultan activitate în categoriile „asigurări generale” și „asigurări de viață”), 49 brokeri de asigurare sau de reasigurare, 52 agenți de asigurare și 34 agenți bancassurance.

La sfârșitul trimestrului I al anului 2025, sectorul asigurări se caracteriza prin creșterea activelor, capitalului și a rezervelor tehnice față de sfârșitul anului precedent. Valorile medii pe sector ale ratei de solvabilitate și ale coeficientul de lichiditate s-au redus comparativ cu situația din 31.12.2024, atât pentru activitatea de asigurări generale, cât și pentru activitatea de asigurări de viață. Totodată, profitul net s-a diminuat față de aceeași perioadă a anului precedent, iar rata operațională combinată este în creștere. Trei dintre societățile de asigurare au înregistrat pierderi din activitatea desfășurată pe parcursul primului trimestrul al anului 2025.

La sfârșitul trimestrului I al anului 2025, situația financiară din sectorul asigurări, reflectată în baza rapoartelor prezentate de către participanții profesioniști pe piața asigurărilor, a înregistrat următoarele tendințe:

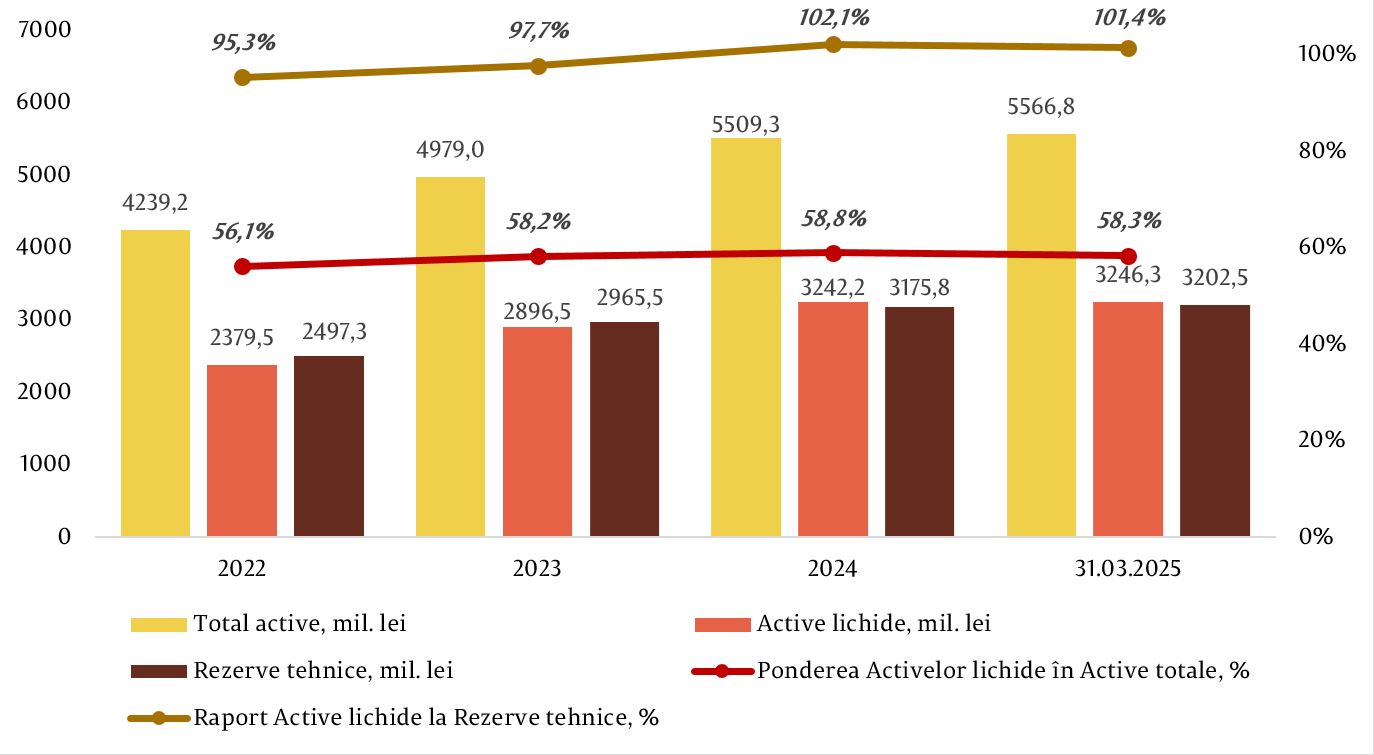

Activele totale ale societăților de asigurare au înregistrat la sfârșitul trimestrului I al anului 2025 o valoare de 5 566,8 milioane lei, în creștere cu 57,4 milioane lei sau 1,0 la sută față de situația din 31.12.2024. Valoarea activelor lichide a constituit 3 246,3 milioane lei, în creștere cu 0,1 la sută față de situația din 31.12.2024, ceea ce reprezintă 58,3 la sută din activele totale înregistrate de către societățile de asigurare. Valoarea activelor lichide raportată la valoarea rezervelor tehnice totale pe piață a fost de 101,4 la sută.

Graficul nr. 1 Evoluția activelor înregistrate în sectorul asigurări

Toate societățile de asigurare licențiate au înregistrat rate de solvabilitate mai mari de 100%. Rata medie de solvabilitate pentru activitatea de asigurări generale a fost în scădere cu 3,3 puncte procentuale față de 31.12.2024 și a constituit 172,1 la sută, societățile de asigurare raportând rate de solvabilitate cuprinse între 140,1 la sută și 218,5 la sută. Pentru activitatea de asigurări de viață a fost înregistrată o rată de solvabilitate de 559,6 la sută, în descreștere cu 95,8 puncte procentuale față de situația din 31.12.2024.

La situația din 31.03.2025, fondurile proprii ale societăților de asigurare au constituit 1 411,8 milioane lei, în scădere cu 37,0 milioane lei sau 2,6 la sută față de 31.12.2024. Pentru activitatea de asigurări generale fondurile proprii au cumulat 1 200,2 milioane lei, cu 4,0 milioane lei sau 0,3 la sută mai puțin decât la 31.12.2024, iar pentru asigurările de viață au fost înregistrate fonduri proprii în valoare de 211,6 milioane lei, cu 33,0 milioane lei sau 13,5 la sută mai puțin decât la 31.12.2024.

La data de 31.03.2025, toate societățile de asigurare au înregistrat coeficienți de lichiditate mai mari de 1 pentru fiecare categorie de asigurări, variind pentru activitatea de asigurări generale între 1,7 și 8,0. În medie, în sectorul asigurări coeficientul de lichiditate pentru activitatea de asigurări generale a fost în scădere cu 0,1 puncte față de 31.12.2024 (de la 3,4 la 3,3), iar pentru asigurări de viață fiind raportată o descreștere de 0,5 puncte (de la 16,4 la 15,8).

La situația din 31.03.2025, societățile de asigurare aveau constituite rezerve tehnice brute în valoare totală de 3 202,4 milioane lei, în creștere cu 0,8 la sută comparativ cu situația din 31.12.2024, repartizate pe cele două categorii de asigurare după cum urmează:

Rezervele tehnice pentru activitatea de asigurări generale au înregistrat o creștere cu 11,6 milioane lei sau 0,5 la sută față de sfârșitul anului precedent, în principal rezultând din creșterea cu 50,9 milioane lei sau 11,8 la sută a rezervei de daune declarate, dar nesoluționate (RDDN), având în vedere cererile de despăgubiri parvenite în această perioadă.

Pentru activitatea de asigurări generale, cea mai mare pondere în rezervele tehnice brute i-a revenit rezervei primei necâștigate (RPN) – 60,1 la sută, în scădere cu 2,7 puncte procentuale față de 31.12.2024, și rezervei de daune declarate, dar nesoluționate (RDDN) – 21,1 la sută, mai mult cu 11,8 puncte procentuale comparativ cu 31.12.2024.

În cazul asigurărilor de viață, au fost formate rezerve tehnice brute în valoare de 915,0 milioane lei, cu 15,1 milioane lei sau 1,7 la sută mai mult decât la sfârșitul anului 2024. Cea mai mare parte din rezerve (89,2 la sută) au constituit rezervele matematice și rezervele matematice adiționale, în creștere cu 0,1 puncte procentuale față de finele anului 2024.

La situația din 31.03.2025, valoarea totală a activelor admise și final distribuite pentru acoperirea rezervelor tehnice și a cerinței de capital minim a fost de 4 123,0 milioane lei, excedentul de active după acoperire constituind 518,4 milioane lei. Opt (8) din cele 9 societăți de asigurare dețineau suficiente active pentru acoperirea rezervelor tehnice, precum și toți asigurătorii, cu excepția unui caz, dispuneau de suficiente active pentru acoperirea cerinței de capital minim, având în vedere restricțiile stabilite în legislație. Cele mai importante categorii de active admise și final distribuite de către societăți pentru acoperirea rezervelor tehnice și a cerinței de capital minim au fost repartizate după cum urmează: valori mobiliare de stat – 2_677,7 milioane lei sau 64,9 la sută din activele care acoperă rezervele tehnice și cerința de capital minim, cota reasigurătorului – 612,1 milioane lei (14,8 la sută) și depozite – 437,3 milioane lei (10,6 la sută).

Pe parcursul primului trimestru al anului 2025, societățile de asigurare au subscris prime brute în valoare de 740,2 milioane lei, cu 10,6 la sută mai mult decât primele brute subscrise în perioada similară a anului 2024.

La fel ca în anii precedenți, în primul trimestrul al anului 2025 piața asigurărilor din Republica Moldova a fost puternic orientată spre activitatea de asigurări generale, care a deținut o pondere de 96,5 la sută din totalul primelor brute subscrise de către societățile de asigurare (714,0 milioane lei), în timp ce valoarea primelor brute subscrise pentru asigurările de viață a fost de 26,2 milioane lei, echivalent cu 3,5 la sută din volumul total de prime brute subscrise.

Volumul total de prime brute subscrise pentru activitatea de asigurări generale a crescut cu 70,5 milioane lei sau cu 11,0 la sută față de situația din 31.03.2024. Primele brute subscrise pentru asigurările de viață au înregistrat, în primul trimestrul al anului 2025, o creștere cu 0,6 milioane lei sau 2,5 la sută față de perioada similară a anului 2024.

La data de 31.03.2025, numărul polițelor/contractelor în vigoare în Republica Moldova a fost de 1 316,3 mii unități, în creștere cu 31,7 mii unități sau cu 2,5 la sută față de numărul contractelor în perioada similară a anului 2024. Din numărul total al polițelor/ contractelor, 98,0 la sută vizau asigurările generale și 2,0 la sută - asigurările de viață.

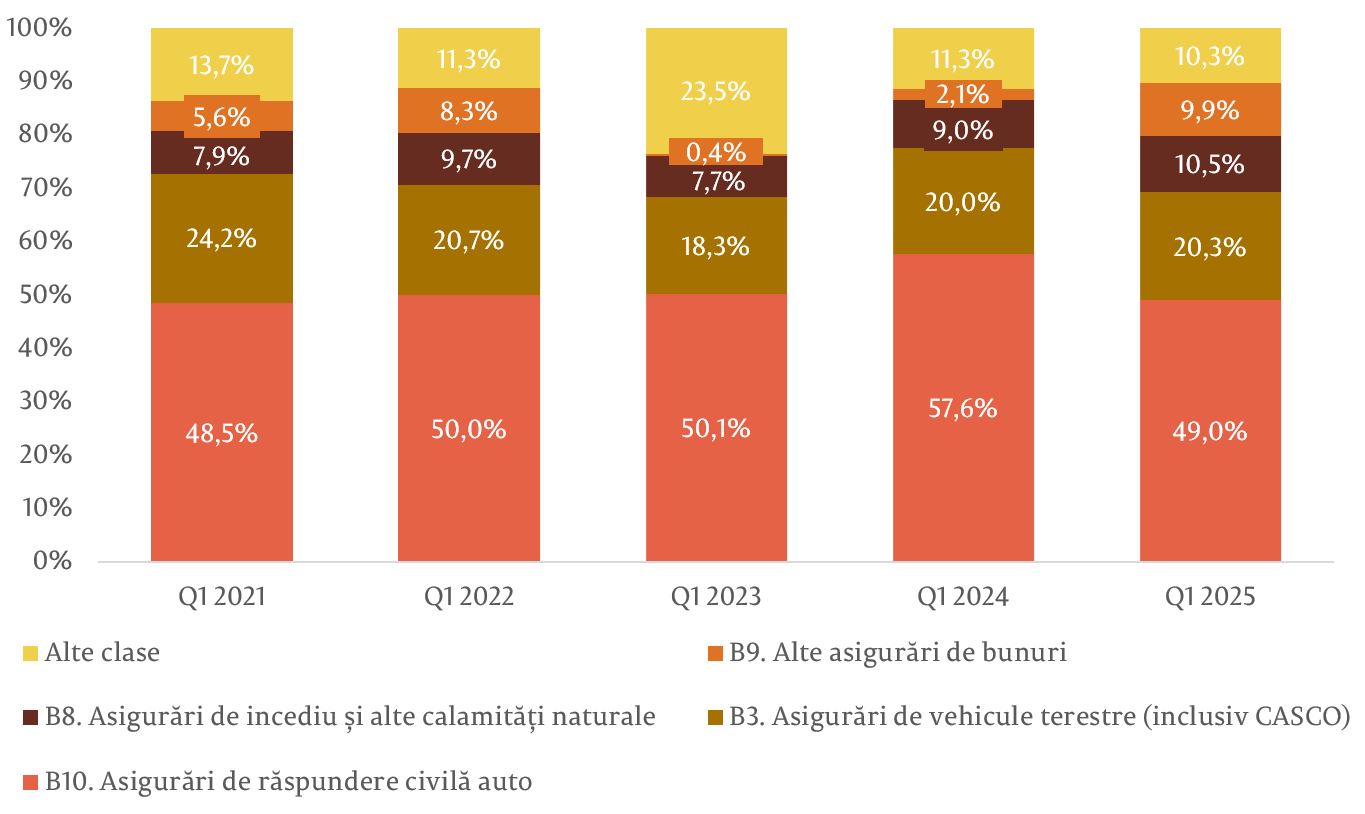

Astfel, din totalul primelor brute subscrise pentru asigurările generale, cele mai mari ponderi le-au deținut Asigurările obligatorii de răspundere civilă auto (RCA internă, Carte Verde, Carnet TIR, Carnet CMR) și Asigurările de vehicule terestre, altele decât cele feroviare (CASCO), cumulând peste 69,3 la sută din piață, urmate de Asigurările de incendiu și alte calamități naturale, pentru care au fost subscrise 10,5 la sută din prime și Alte asigurări de bunuri (preponderent – asigurarea culturilor agricole) cu o cotă 9,9 la sută din prime. Celelalte clase de asigurări cumulează prime brute subscrise mai puțin de 73,4 milioane lei sau 10,3 la sută.

Graficul nr. 2 Dinamica structurii primelor brute subscrise pe clase de asigurări generale

Prima medie pentru asigurările de RCA internă a fost de 1 314,0 lei/unitate, cu 188,7 lei/unitate sau 12,6 la sută mai puțin decât în perioada similară a anului precedent. Pentru asigurările Carte Verde, prima medie a fost de 1 060,5 lei/unitate, cu 144,6 lei/unitate sau 12,0 la sută mai puțin decât în perioada similară a anului precedent.

Pe parcursul primului trimestru al anului 2025, societățile de asigurare au raportat despăgubiri brute plătite, cumulat pentru cele două categorii de asigurări, în valoare de 311,2 milioane lei, cu 45,6 milioane lei sau 17,2 la sută mai mult decât despăgubirile achitate pe parcursul trimestrului I al anului precedent, dintre care:

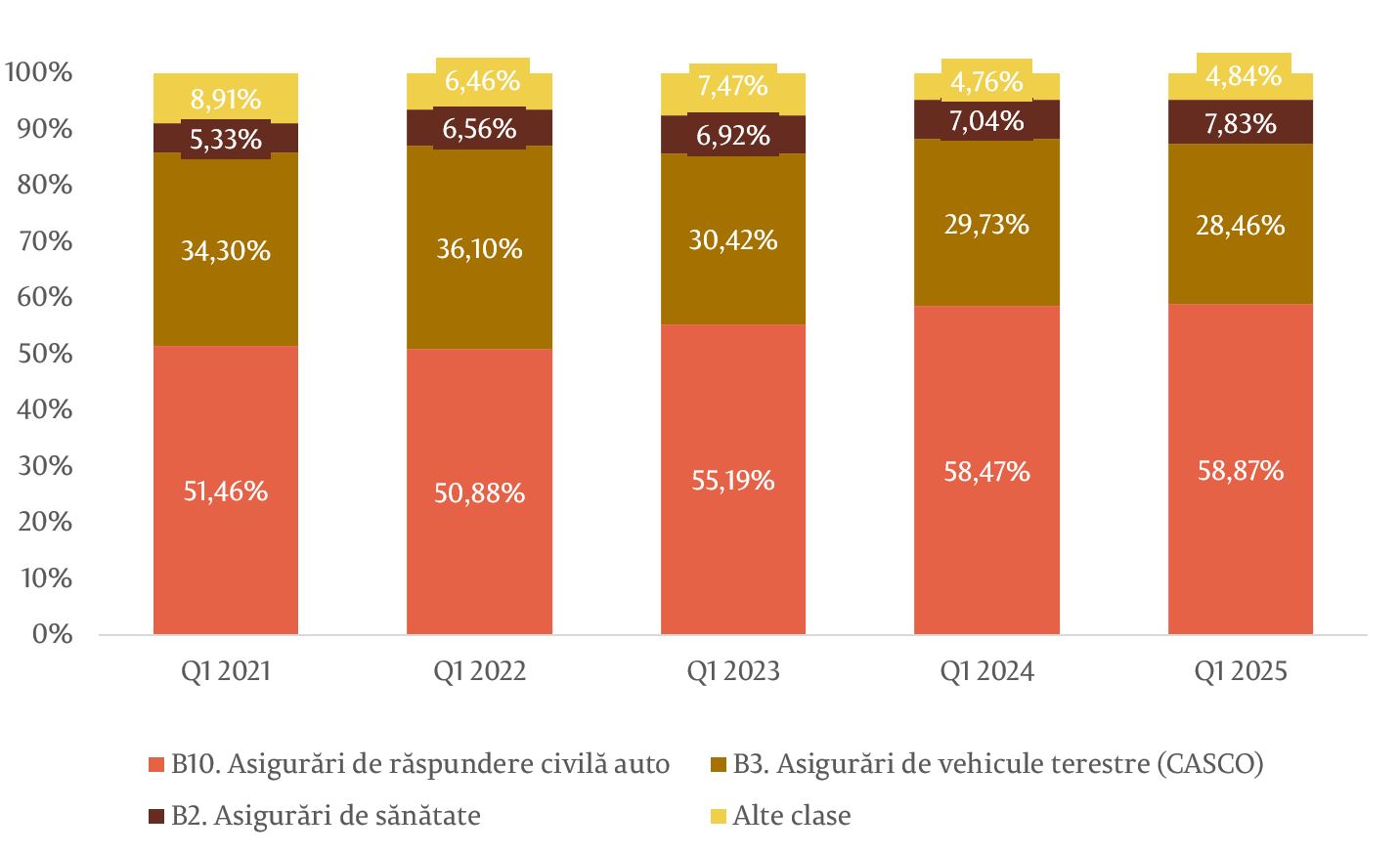

Despăgubirile de asigurare au conturat un trend ascendent pe parcursul ultimilor trei ani pentru ambele categorii de asigurări. Din suma totală a despăgubirilor, 174,7 milioane lei sau 56,1 la sută au fost despăgubiri aferente asigurărilor obligatorii (RCA internă, Carte Verde), în creștere cu 27,3 milioane lei sau 18,6 la sută față de trimestrului I al anului precedent. Despăgubirile achitate pentru asigurările RCA internă au fost de 138,4 milioane lei, cu 21,7 milioane lei sau 18,6 la sută mai mult decât în trimestrul I al anului precedent. Totodată, societățile de asigurare au achitat despăgubiri pentru asigurările RCA externă (Carte Verde) în valoare de 36,3 milioane lei, cu 5,6 milioane lei sau 18,3 la sută mai mult decât pe parcursul trimestrului I al anului precedent.

Pe lângă asigurările obligatorii, cele mai însemnate creșteri de despăgubiri față de anul 2023 au fost raportate pentru clasele Asigurări de vehicule terestre, altele decât cele feroviare (CASCO) – cu 9,2 milioane lei sau 12,2 la sută și Alte asigurări de bunuri, dintre care asigurarea culturilor agricole – cu 6,0 milioane lei sau 146,0 la sută.

Graficul nr. 3 Dinamica structurii despăgubirilor pe clase de asigurări generale

Dauna medie pentru asigurările RCA internă a fost de 20 471,2 lei/unitate, cu 1 220,4 lei/unitate sau 6,3 la sută mai mult decât în perioada similară a anului precedent. Pentru asigurările Carte Verde, dauna medie a constituit 84 791,0 lei/unitate, cu 3 194,5 lei/unitate sau 3,9 la sută mai mult decât în perioada similară a anului 2024.

În anul 2024, raportul dintre despăgubiri și prime (valori brute) pentru activitatea de asigurări generale a fost de 41,6 la sută, în creștere cu 2,2 puncte procentuale față de media pentru aceeași perioadă a anului precedent. Menționăm că, în ceea ce privește indicatorul în cauză, în sector au fost înregistrate valori cuprinse între 25,8 și 65,5 la sută.

Rata operațională combinată netă (ROC), calculată pe date cumulate pentru toate clasele de asigurări generale, a înregistrat, în primul trimestru al anului 2025, o valoare de 99,4 la sută, în creștere cu 0,3 puncte procentuale față de perioada similară a anului precedent, și cu 3,8 puncte procentuale comparativ cu valoarea cumulativă pentru anul 2024 (95,6 la sută). În ceea ce privește asigurările obligatorii, în cazul asigurărilor de RCA internă rata operațională combinată brută a fost de 95,0 la sută, în creștere cu 0,8 puncte procentuale față de media anului precedent, iar pentru asigurările de RCA externă (Carte Verde) rata operațională combinată brută a fost de 100,2 la sută, în creștere cu 6,9 puncte procentuale față de media anului precedent.

La nivelul întregii piețe de asigurări, rezultatul net al activității pentru primul trimestru al anului 2025 a fost unul pozitiv, profitul net înregistrat fiind de 37,5 milioane lei, cu 40,5 milioane lei sau 52,0 la sută mai puțin decât în perioada similară a anului 2024. 6 dintre societățile de asigurare au raportat profit net din activitate, iar 3 asigurători au înregistrat pierderi nete.

Rentabilitatea capitalului (ROE) înregistrată de către societățile de asigurare a fost de 8,0 la sută, cu 8,6 puncte procentuale mai puțin decât în anul 2024. Rentabilitatea activelor (ROA) a constitut 2,7 la sută, cu 2,8 puncte procentuale mai puțin decât în anul precedent.

Potrivit raportărilor prezentate la situația din 31.03.2025, intermediarii în asigurări au încheiat 220,0 mii contracte de asigurare (52,1 la sută din totalul contractelor încheiate pe piață, 422,5 mii contracte), fiind subscrise prime de asigurare în valoare de 481,4 milioane lei, în creștere cu 96,7 milioane lei față de primul trimestru al anului 2024.

Cea mai mare pondere din primele intermediate au deținut-o brokerii de asigurare - de 62,2 la sută, agenților de asigurare le-a revenit 26,6 la sută și agenților bancassurance – 11,2 la sută. Gradul de intermediere pentru anul 2024 a atins nivelul de 65,0 la sută, iar dispersat per categorii de asigurări a constituit 64,0 la sută pentru asigurările generale și 94,0 la sută pentru asigurările de viață.

Comisioanele calculate de către intermediarii în asigurări au atins nivelul de 159,1 milioane lei, fiind în creștere cu 19,1 milioane lei sau 13,6 la sută față de perioada similară a anului 2024, inclusiv din intermedierea contractelor de asigurare – 156,8 milioane lei și din activitatea de asistență și soluționarea dosarelor de daune - 2,3 milioane lei.

La situația din 31.03.2025, Fondul de protecție a victimelor străzii (în continuare - FPVS) a înregistrat contribuții în valoare 2,4 milioane lei, cu 6,1 la sută mai puțin comparativ cu perioada similară a anului precedent. În perioada de raportare, din FPVS au fost soluționate 64 daune, care se referă la lipsa poliței de asigurare (10,9 la sută fiind accidente provocate de vehicule utilizate de persoane juridice și 89,1 la sută - de vehicule utilizate de persoane fizice). Suma despăgubirilor achitate, pe parcursul anului 2024, este de 2,8 milioane lei, dintre care mai mult de 99,6 la sută se referă la daunele materiale. Soldul FPVS la sfârșitul perioadei de gestiune era de 43,5 milioane lei, cu 2,4 la sută mai mult decât la începutul anului, dintre care 92,8 la sută sunt plasate în valori mobiliare de stat, iar restul 7,2 la sută se păstrează în contul de decontare.

La situația din 31.03.2025, pentru Fondul de compensare au fost calculate contribuții în valoare de 5,2 milioane lei (5 la sută din primele brute subscrise), ceea ce este cu 5,1 la sută mai puțin față de perioada similară a anului precedent, în contextul descreșterii volumului primelor brute subscrise. În perioada de gestiune, din Fondul de compensare au fost soluționate 84 dosare de daune, dintre care 1,2 la sută se referă la rambursarea către contrapartidele din străinătate a sumelor plătite de către aceștia cu titlu de despăgubire de asigurare pentru pagubele produse de către deținătorii de certificate de asigurare „Carte Verde”, membrii BNAA, iar 98,8 la sută se referă la daunele regularizate în Republica Moldova (sumele datorate către persoanele păgubite în Republica Moldova, pentru a compensa pagubele produse de către deținătorii de certificate de asigurare „Carte Verde” emise de către asigurătorii din străinătate). Suma despăgubirilor achitate a constituit 3,8 milioane lei, dintre care 20,7 la sută se referă la daunele corporale și 79,3 la sută - la daune materiale. Menționăm că valoarea despăgubirilor achitate în perioada de raportare s-a majorat cu 77,5 la sută față de perioada similară a anului precedent, când au fost achitate despăgubiri în valoare de 2,1 mil. lei.

La data de 31.03.2025, Fondul de compensare înregistra mijloace în valoare de 164,2 mil. lei, cu 2,9 la sută mai mult decât la începutul anului, dintre care 57,7 la sută sunt plasate în depozite bancare, 41,2 la sută - în valori mobiliare de stat și 1,1 la sută - în conturi de decontare.