Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

×

Ai vederea bună și dorești să închizi acest instrument?

Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

Cele mai populare rapoarte statistice:

Banca Naţională şi membrii organelor de conducere ale acesteia sunt independenţi în exercitarea atribuţiilor stabilite de lege şi nu pot solicita şi nici accepta instrucţiuni de la autorităţile publice sau de la orice altă autoritate.

Banca Naţională informează publicul despre evoluția inflației anuale, strategia de politică monetară,rezultatele analizei macroeconomice, evoluţiei pieţei financiare şi informaţia statistică, inclusiv privind masa monetară, acordarea creditelor, balanţa de plăţi şi situaţia pieţei valutare.

Pentru asigurarea şi menţinerea stabilităţii preţurilor pe termen mediu, Banca Naţională a Moldovei menţine inflaţia (măsurată prin indicele preţurilor de consum) la nivelul de 5.0 la sută anual cu o posibilă abatere de ± 1.5 puncte procentuale, fiind considerat nivelul optim pentru creşterea şi dezvoltarea economică a Republicii Moldova pe termen mediu.

Stabilitatea financiară se realizează prin consolidarea rezilienței sistemului financiar, limitarea efectului de contagiune și diminuarea acumulării de riscuri sistemice, contribuind, astfel, la sustenabilitatea sectorului financiar și creșterea economică.

Banca Naţională a Moldovei, are dreptul exclusiv de a emite pe teritoriul Republicii Moldova bancnote şi monede metalice ca mijloc de plată. BNM pune în circulaţie bancnote şi monede metalice, prin intermediul sistemului bancar.

Banca Naţională este unica instituţie care efectuează licenţierea, supravegherea şi reglementarea activităţii instituţiilor financiare.

Banca Națională supraveghează sistemul de plăţi în Republica Moldova şi promovează funcţionarea stabilă şi eficientă a sistemului automatizat de plăţi interbancare.

Banca Naţională este o persoană juridică publică autonomă şi este responsabilă faţă de Parlament.

BNM publică statistici privind masa monetară, sectorul bancar, balanța de plăți, situația pieței valutare, etc. pentru a asigura transparența în procesul de elaborare și adoptare a deciziilor BNM, a asigura continuitatea în comunicare și predictibilitatea BNM pe piață, pentru sporirea credibilității BNM în calitate de bancă centrală dar și pe piața financiar-bancară din Republica Moldova.

В течение первого квартала 2023 года банковский сектор успешно справился с внешними вызовами, а Национальный банк Молдовы (НБМ) продолжил процесс пруденциального надзора за банками, преследуя соблюдение требований законодательства, с целью обеспечения стабильности и жизнеспособности банковской системы.

Финансовое положение банковского сектора, по данным, представленным банками, характеризуется увеличением активов, депозитов физических лиц, депозитов юридических лиц. Прибыль за год по сравнению с аналогичным периодом предыдущего года увеличилась, в основном, в результате увеличения процентных доходов и непроцентных доходов. Процентные доходы увеличились, в основном, за счет доходов от вложений в долговые ценные бумаги (ГЦБ, СНБ). Также увеличились доходы, полученные от кредитной деятельности, и доходы от средств, размещенных в НБМ (обязательные резервы).

В то же время произошло снижение абсолютного значения просроченных кредитов и неблагоприятных кредитов, а качественные показатели кредитного портфеля остались практически на том же уровне, что и на конец предыдущего года.

При этом кредиты, собственные средства, ставка собственных средств и банковские депозиты снизились незначительно.

По состоянию на 31.12.2022 г. в Республике Молдова действовало 11 банков, лицензированных Национальным банком Молдовы.

Банковский сектор по состоянию на 31.03.2023, на основании предоставленных отчетов лицензированными банками, зарегистрировал следующие тенденции:

Активы и обязательства

Общие активы составили 138,3 миллиарда леев, увеличившись в течение первого квартал 2023 года на 5,2% (6,8 миллиарда леев).

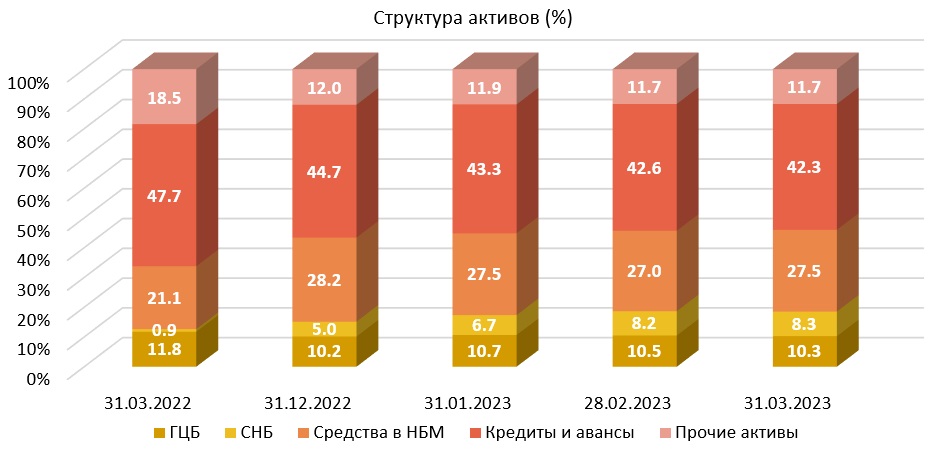

В структуре активов наибольшая доля пришлась на статью баланса «Кредиты и авансы по амортизированной стоимости», которая составила 42,3% (58,5 миллиарда леев), снизившись на 2,4 процентных пункта (п. п.) по сравнению с концом прошлого года.

Доля средств в НБМ составила 27,5% (38,0 миллиарда леев), снизившись на 0,7 п. п., а доля банковских инвестиций в государственные ценные бумаги и сертификаты Национального банка составила 18,6% (25,6 миллиарда леев), увеличившись на 3,4 п. п. Остальная часть активов, которая составляет 11,7% (16,2 миллиарда леев), размещена банками в других банках в денежной наличности, материальных и нематериальных активах и т. д. Их доля снизилась на 0,3 п. п. по сравнению с концом 2022 года.

Валовой (пруденциальный) остаток кредитов составил 44,2% от общего количества активов или 61,6 миллиарда леев, снизившись в анализируемом периоде на 0,8% (505,6 миллиарда

Наибольшее снижение в первом квартале 2023 года было зарегистрировано по кредитам, предоставленным торговле, на 284,8 миллиона леев (2,1%) до 13,6 миллиарда леев, по потребительским кредитам – на 257,6 миллиона леев (2,6%) до 9,8 миллиарда леев, по кредитам, предоставленным энергетической отрасли - на 194,2 миллиона леев (20,9%) до 733,1 миллиона леев, по кредитам, предоставленным на приобретение/строительство недвижимости - на 155,1 миллиона леев (1,3%) до 12,1 миллиарда леев, по кредитам, предоставленным пищевой промышленности - на 96,0 миллиона леев (2,2%) до 4,3 миллиарда леев, по кредитам, предоставленным производственной промышленности, на 68,5 миллиона леев (2,6%) до 2,6 миллиарда леев.

При этом наибольший рост зафиксирован по кредитам, выданным в сфере оказания услуг, которые составили 147,1 миллиона леев (6,4%) до 2,4 миллиарда леев, по кредитам, предоставленным сельскому хозяйству - на 134,7 миллиона леев (3,0%) до 4,6 миллиарда леев, по кредитам, предоставленным физическим лицам, осуществляющим деятельность - на 131,9 миллиона леев (8,1%) до 1,8 миллиарда леев.

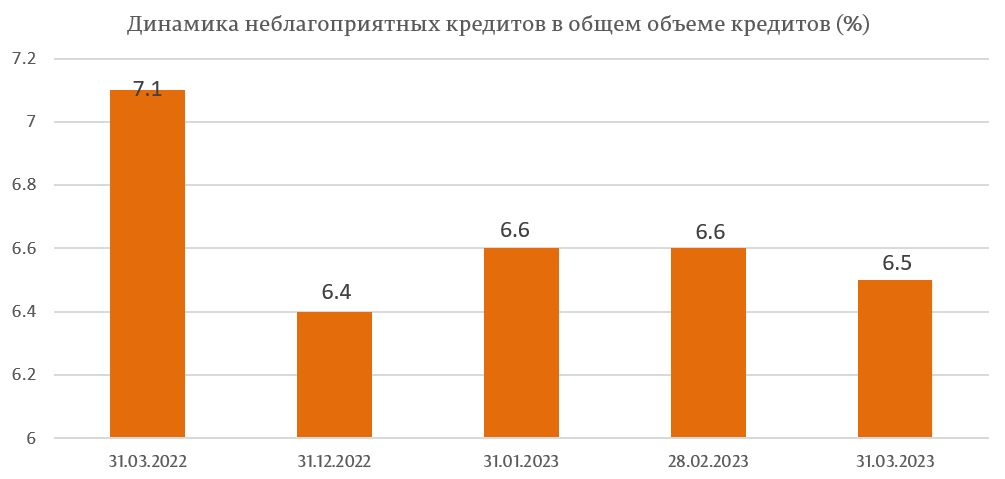

В течение отчетного периода доля неблагоприятных кредитов (субстандарт, сомнительные и скомпрометированные) в общих кредитах увеличилась незначительно - на 0,1 п. п., составив 6,5% на 31.03.2023 г., указанный показатель варьирует от 0,2% до 8,8%, в зависимости от банка.

Одновременно, неблагоприятные кредиты в абсолютном значении снизились на 0,2% (9,1 миллиона леев), до 4,0 миллиарда леев.

Также в анализируемом периоде доля просроченных кредитов в общем объеме кредитов снизилась на 0,5% (9,8 миллиона леев), до 2,0 миллиарда леев. Доля просроченных кредитов в общем объеме кредитов составила 3,3%, оставшись на уровне 31.12.2022 г., в диапазоне от 0,1% до 8,7 %, в зависимости от банка.

В то же время в отчетном периоде произошло увеличение сальдо депозитов на 5,2 миллиарда леев или на 5,5%, составив 100,2 миллиарда леев (депозиты физических лиц составили 60,7% от общей суммы депозитов, депозиты юридических лиц – 38,9% и депозиты банков - 0,4%), в результате увеличения сальдо депозитов юридических лиц на 3,8 миллиарда леев (10,7%) до 39,0 миллиарда леев и депозитов физических лиц на 1,7 миллиарда леев (2,9%) до 60,8 миллиарда леев.

В то же время сальдо банковских депозитов уменьшилось на 319,3 миллиона леев (41,6%) до 447,6 миллиона леев.

Из общего объема депозитов 63,4% составили депозиты в леях, сальдо депозитов увеличившись на 6,5 миллиарда леев (11,4%) по сравнению с концом прошлого года, составив 63,5 миллиарда леев на 31.03.2023. Депозиты в иностранной валюте составили 36,6% от общего количества депозитов, их сальдо в отчетном периоде снизилось на 1,3 миллиарда леев (3,4%), составив 36,6 миллиарда леев (снятие валютных депозитов – эквивалент 382,9 миллиона леев, общая переоценка валютных депозитов – (-901,2) миллиона леев).

Доходы и рентабельность

Прибыль по банковской системе на 31.03.2023 г. составила 1,3 миллиарда леев, увеличившись на 67,3% (538,5 миллиона леев) по сравнению с тем же периодом прошлого года.

Увеличение прибыли было обусловлено увеличением процентных доходов на 1,8 миллиарда леев (104,4%) и непроцентных доходов на 94,8 миллиона леев (8,8%), при этом процентные расходы увеличились на 862,6 миллиона леев (234,4%) и непроцентные расходы (расходы, связанные с сборами и комиссионами, административные расходы, резервы, обесценение финансовых и нефинансовых активов и др.) на 455,3 миллиона леев (28,6%).

Общие доходы составили 4,6 миллиарда леев, увеличившись по сравнению с тем же периодом прошлого года на 1,9 миллиарда леев (67,3%), из которых процентные доходы составили 3,4 миллиарда леев (74,7%), а непроцентные доходы – 1,2 миллиарда (25,3%).

В то же время общие расходы составили 3,3 миллиарда леев, увеличившись по сравнению с тем же периодом прошлого года на 1,3 миллиарда леев (67,3%), из которых процентные расходы составили 1,2 миллиарда леев (37,6%), а непроцентные расходы – 2,0 миллиарда леев (62,4%).На 31.03.2023 г. рентабельность активов составила 3,8%, на 0,9 п. п. выше по сравнению с концом прошлого года, а рентабельность капитала составила 22,1%, на 5,1 п. п. выше по сравнению с концом прошлого года.

Соответствие пруденциальным нормам

В течение первого квартал 2023 года банки продолжили поддерживать показатель ликвидности на высоком уровне, выше нормативных лимитов.

Так, значение долгосрочного показателя ликвидности (I принцип ликвидности) составило 0,66 (предел ≤1), в пределах от 0,32 до 0,75, находясь практически на уровне конца 2022 года.

III принцип ликвидности, который представляет соотношение между скорректированной фактической ликвидностью и необходимой ликвидностью по каждому сроку погашения, не должен быть меньше 1 по каждому сроку погашения, также соблюдался всеми банками, варьируя с 1,34 по срокам погашения до одного месяца включительно до 160,12 со сроком погашения от одного месяца до 3 месяцев включительно.

Показатель покрытия необходимости ликвидности по сектору составил 287,0% (предел ≥ 100% - начиная с 1 января 2023) и варьировал в банках между 210,9% и 572,5%, увеличившись на 77,3 п. п. по сравнению с концом 2022 года.

Согласно отчетам, представленным банками на 31.03.2023 г., общая ставка собственных средств по банковскому сектору составила 29,0%, на 0,1 п. п. ниже по сравнению с концом прошлого года и варьировала между 21,8% и 59,1%. Все банки соблюдали показатель «Ставка совокупных собственных средств» (≥10%).

Также все банки выполнили требование показателя «Ставка совокупных собственных средств», принимая во внимание буферы капитала.

На 31.03.2023 г. общие собственные средства составили 18,3 миллиарда леев и снизились на 0,5% (86,5 миллиона леев). Снижение собственных средств, в основном, было обусловлено увеличением положительной разницы между скидками на потери по активам и условным обязательствам и размером скидок на обесценение активов и резервов на возможные потери.

На 31.03.2022 банки соблюдали пруденциальные показатели о крупных подверженностях и подверженностях к аффилированных им лицам, за исключением одного банка, где превышен лимит в 15% от суммы максимальной подверженности перед клиентом или группой связанных клиентов / Приемлемый капитал (≤15%), что составляет 16,37%. В следующем ежемесячном отчете показатель вернулся к пруденциальному лимиту.

В течение первого квартала 2023 года не были утверждены нормативные акты, принимая во внимание положения Закона о деятельности банков № 202/2017. В то же время, НБМ продолжает деятельность, связанную с разработкой и представлением проектов по обновлению вторичных нормативных актов в применении Закона № 202/2017 и продвижение требований Базель III.